マネーセミナーは怪しい?無料の理由と安全な参加方法を徹底解説

マネーセミナーに参加したいけれど、怪しいと感じて踏み出せていませんか。

無料で開催されるセミナーには、ビジネスモデル上の明確な理由があります。

大半は保険会社・証券会社・銀行など正規の金融機関が運営しており、怪しさと直結するわけではありません。

本記事では、怪しいセミナーの見分け方・断り方・安全な選び方を、初めて参加する方にもわかりやすく解説します。

- マネーセミナーが怪しくない理由と、無料で開催できるビジネスモデルの全体像

- 怪しいセミナーを参加前に見分ける5つの具体的チェックポイント

- 個別相談で勧誘された際の断り方と、その場で即決しないための事前対策

- 主催者の種類別(公的機関・大手金融機関・個人FP)の信頼度と選び方の基準

- セミナー後に判断力が低下するメカニズムと、冷静な判断を保つ事前準備リスト

マネーセミナーは怪しくない 大半が正規の金融機関による運営

マネーセミナーの大半は、保険会社・証券会社・銀行など金融庁の監督下にある正規の金融機関が運営しています。

無料という点に不安を感じる方は多いですが、参加費を取らずに開催できる理由はビジネスモデル上の必然であり、怪しさとは切り離して考えるとよいでしょう。

一方で、SNSを経由した詐欺的セミナーが急増しているのも事実です。

警察庁の発表によると、2024年のSNS型投資詐欺の被害件数は1万237件、被害額は1,271.9億円と前年比179.4%増を記録しています。

被害の大半は、SNS上の偽広告や勧誘から始まるもので、正規の金融機関が会場で開催するマネーセミナーとは構造が異なります。

この章では、正規のマネーセミナーの仕組みと、注意が必要なケースを整理します。

無料で開催できる理由とビジネスモデルの全体像

マネーセミナーが無料で開催される理由は、主催者にとってセミナー自体が集客手段であるためです。

参加者に金融知識を届けることで信頼関係を築き、その後の保険契約や投資商品の購入につなげることが収益の源泉となっています。

このモデルは、コンサルタント会社が無料相談を入り口とするビジネスと同じ構造です。

参加費を無料にすることで敷居を下げ、より多くの潜在顧客と接点を持つことが目的のため、セミナー内容の質を落とすインセンティブは主催者にありません。

むしろ参加者に満足してもらうことが、次の商談につながります。

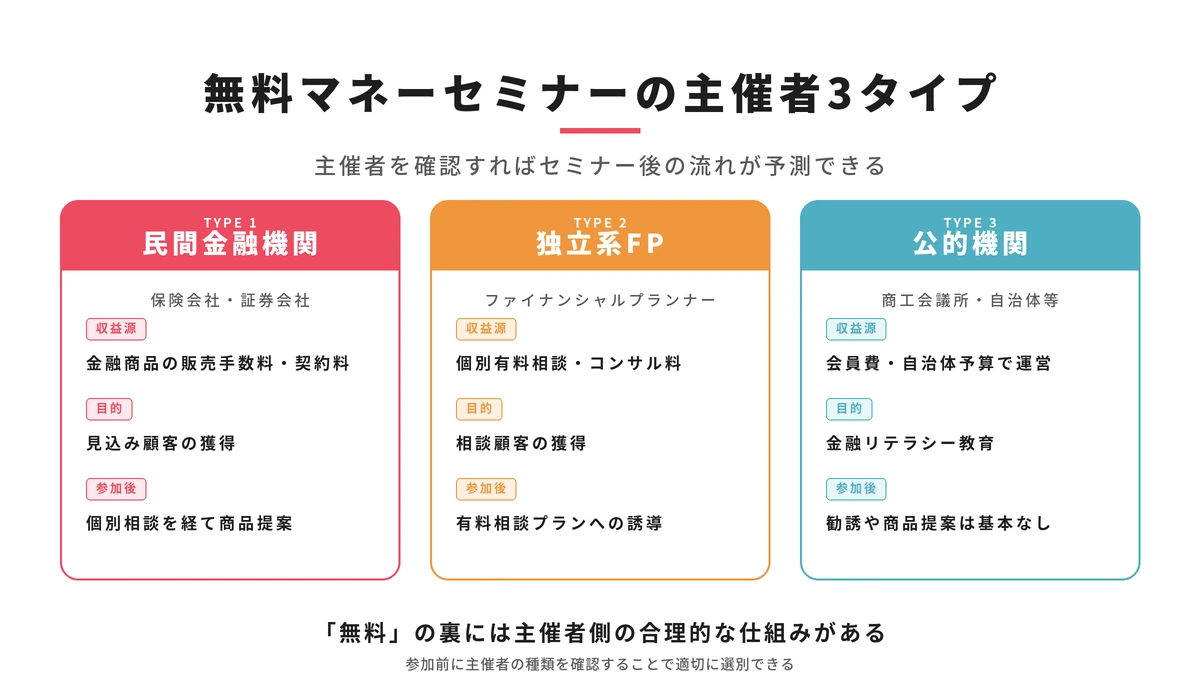

主催者の種類によって、以下のようにビジネスモデルと勧誘の有無が異なります。

| 主催者の種類 | 収益の仕組み | 個別勧誘の有無 |

|---|---|---|

| 生命保険会社・保険代理店 | 保険商品の契約手数料 | あり(希望者のみが一般的) |

| 証券会社・投資信託会社 | 金融商品の販売手数料 | あり(希望者のみが一般的) |

| 銀行 | 投資信託・保険商品の販売 | あり(希望者のみが一般的) |

| 独立系FP(ファイナンシャルプランナー) | 相談料・紹介料 | あり(内容は個人による) |

| 商工会議所・公的機関 | なし(公益目的) | なし |

| NPO・教育団体 | 会員獲得・助成金 | ほぼなし |

金融庁の登録を受けた保険会社や証券会社が主催するセミナーでは、金融商品取引法や保険業法によって勧誘のルールが定められています。

法定の適合性原則に基づき、参加者の意向を無視した強引な販売は行政処分の対象となるため、大手金融機関のセミナーでは組織として管理された範囲内での営業が行われています。

主催者がこうした規制対象の金融機関であれば、セミナーそのものが怪しいとは言えません。

無料であることの背景にある仕組みを理解したうえで参加すると、余計な不安を持たずに知識を吸収できるでしょう。

なお、参加後の個別相談は任意です。

セミナーのみ受講して帰ることも可能で、その場で商品契約を求められることはほとんどありません。

断り方に迷う場合は、後の章で具体的な対応法を解説しています。

一部に悪質なセミナーが存在するのも事実

正規のマネーセミナーが大多数を占める一方で、詐欺を目的とした悪質なセミナーが一定数存在するのも現実です。

警察庁の資料によると、2024年のSNS型投資詐欺の被害者の年齢層は40代から70代が中心で、1件あたりの平均被害額は約1,358万円に達しています。

こうした被害の起点はInstagramやFacebook上の偽広告や、マッチングアプリを通じた接触であり、街中や会社内で開催される通常のマネーセミナーとは発生経路が異なります。

悪質なセミナーに見られる共通の特徴をまとめると、以下のとおりです。

- 必ず儲かる・元本保証などの謳い文句がある

- 主催者の会社名・代表者名・所在地が不明確

- 公式ウェブサイトがなく、SNSのみで集客している

- セミナーの内容や講師プロフィールが事前に開示されていない

- 参加費が高額、またはその場での契約・振り込みを求める

- 友人や知人から誘われた、かつ紹介者も詳細を把握していない

なお、必ず儲かるという表現は金融商品取引法第37条で禁止されており、金融庁の登録を受けた金融機関が公式なセミナーでこうした表現を使うことはありません。

この表現が出た時点で、正規の金融機関ではないと判断するとよいでしょう。

参加を検討しているマネーセミナーについて不安がある場合は、消費者庁の消費者ホットライン(188番)や、金融庁の金融サービス利用者相談室(0570-016-811)に問い合わせる方法もあります。

マネーセミナーが無料なのはなぜ からくりと目的を種類別に解説

マネーセミナーが無料で開催されるのは、参加費を取らなくても主催者側が別のルートで収益を確保できる仕組みが整っているためです。

参加者にとって無料は純粋にメリットですが、主催者にとっては集客コストを抑えながら見込み顧客を獲得する合理的な手段です。

主催者の種類は、大きく3つに分けられます。

保険会社・証券会社などの民間金融機関、独立系FP(ファイナンシャルプランナー)、そして商工会議所や公的機関です。

それぞれ収益の仕組みと目的が異なるため、参加前に主催者を確認するだけで、セミナー後の流れをある程度予測できます。

保険会社・証券会社が主催する場合の収益の仕組み

保険会社や証券会社が主催するマネーセミナーの多くは、フロントエンドとバックエンドの2段階構造で成り立っています。

フロントエンドとは最初に顧客に提供する無償の接点であり、マネーセミナー自体がこれにあたります。

バックエンドとは、後日提案・販売する保険商品や投資信託など収益の本体です。

この仕組みは一見すると裏があるように感じるかもしれませんが、飲食店が試食を提供して来店を促すのと基本的には同じ原理です。

主催者が費用をかけてセミナーを開催するのは、参加者が将来的に商品を購入・契約してくれることを期待しているためです。

セミナー当日に商品を売りつける手法は、金融商品取引法や保険業法の規制対象です。

金融庁の登録事業者が法令に違反した場合は業務停止命令などの行政処分が科されるため、大手の保険会社や証券会社が主催するセミナーでは、当日の強引な販売は行われないのが一般的です。

セミナー終了後の流れとしては、希望者に対して個別相談の案内が行われます。

個別相談に進んだ場合に、担当者から保険商品や投資信託の提案を受けることになりますが、契約するかどうかはあくまで参加者本人の判断です。

その場での即決を迫られた場合は断ってよく、後日改めて検討する時間を取ることが法令上も認められています。

セミナーで扱われる主なテーマと、その背景にある主催者の意図を整理すると以下のとおりです。

| セミナーのテーマ | 主催者が想定するバックエンド商材 |

|---|---|

| NISA・iDeCoの活用法 | 投資信託・証券口座の開設 |

| 保険の見直し・選び方 | 生命保険・医療保険の乗り換え |

| 老後資金の準備 | 個人年金保険・変額保険 |

| 不動産投資の基礎 | 投資用マンションの購入 |

| 家計の見直し・節約 | 保険の見直し・積立型商品 |

テーマを見ればどんな商品を提案される可能性があるかがわかります。

あらかじめ想定しておくと、セミナー後の個別相談でも冷静に判断しやすくなるでしょう。

FP個人が主催する場合の目的

独立系FPとは、特定の金融機関に所属しない立場でファイナンシャルプランニングの業務を行う専門家です。

保険代理店の資格を取得しているFPは、参加者が保険に加入した際に保険会社から紹介手数料を受け取るビジネスモデルで運営しています。

独立系FP主催のセミナーが無料である理由も、基本的には保険会社・証券会社と同様です。

無料セミナーを入り口として参加者と信頼関係を築き、個別相談につなげ、最終的に保険や投資商品の契約という形で収益を得ます。

大手企業では複数の管理職や法務部門がセミナー内容を事前チェックしますが、個人のFPは自身の判断でセミナーを運営するため、内容や対応の質に差が生まれやすい点は理解しておくとよいでしょう。

参加前に確認しておきたいのは、そのFPが金融商品を取り扱う場合に必要な資格を保有しているかどうかです。

- 保険商品を販売・紹介する場合は生命保険募集人または損害保険募集人の資格が必要

- 投資信託や株式などの金融商品を販売・仲介する場合は金融商品取引業の登録が必要

これらの資格・登録なしに金融商品への勧誘を行うことは違法です。

FPが主催するセミナーに参加する際は、FP技能士やCFPといった知識系の資格だけでなく、販売・仲介に必要な実務資格の有無も確認しておくと安心です。

なお、FP技能士は国家資格ですが、これ単体では金融商品の販売・仲介を行う権限は与えられません。

公的機関や商工会議所が主催する場合は勧誘なし

商工会議所・都道府県の金融広報委員会・市区町村の消費生活センターなど、公的機関が主催するマネーセミナーは、金融リテラシーの向上を目的として開催されています。

参加者への商品販売を目的としていないため、セミナー後に個別勧誘を受けることはほぼありません。

金融広報中央委員会は、日本銀行が全面的に支援する公的な金融教育機関です。

1952年の設立以来、各都道府県の金融広報委員会と連携して、家計管理や資産形成に関する正確な情報を無償で提供する活動を続けています。

公的機関主催のセミナーはこうした団体が後ろ盾になっているため、特定商品への誘導は行われません。

商工会議所が開催する、マネーセミナーも同様です。

商工会議所は地域の経済団体として中小企業や個人事業主の支援を行う公益的な立場にあるため、参加者に対して特定の金融商品を販売することはコンプライアンス上できません。

商工会議所から委託を受けて企業が講師を派遣する場合でも、特定商材への誘導は規約で禁止されているのが一般的です。

公的機関のセミナーはどこで探せるかというと、以下の窓口や方法が参考になります。

- 金融広報中央委員会が運営するポータルサイト「知るぽると」でセミナー情報を検索できます

- 各都道府県の消費生活センターのウェブサイトにイベント情報が掲載されています

- 地元の商工会議所に問い合わせると、年間スケジュールを教えてもらえる場合があります

公的機関のセミナーは参加定員が少なく、抽選になるケースも珍しくありません。

参加を希望する場合は、早めに申し込むとよいでしょう。

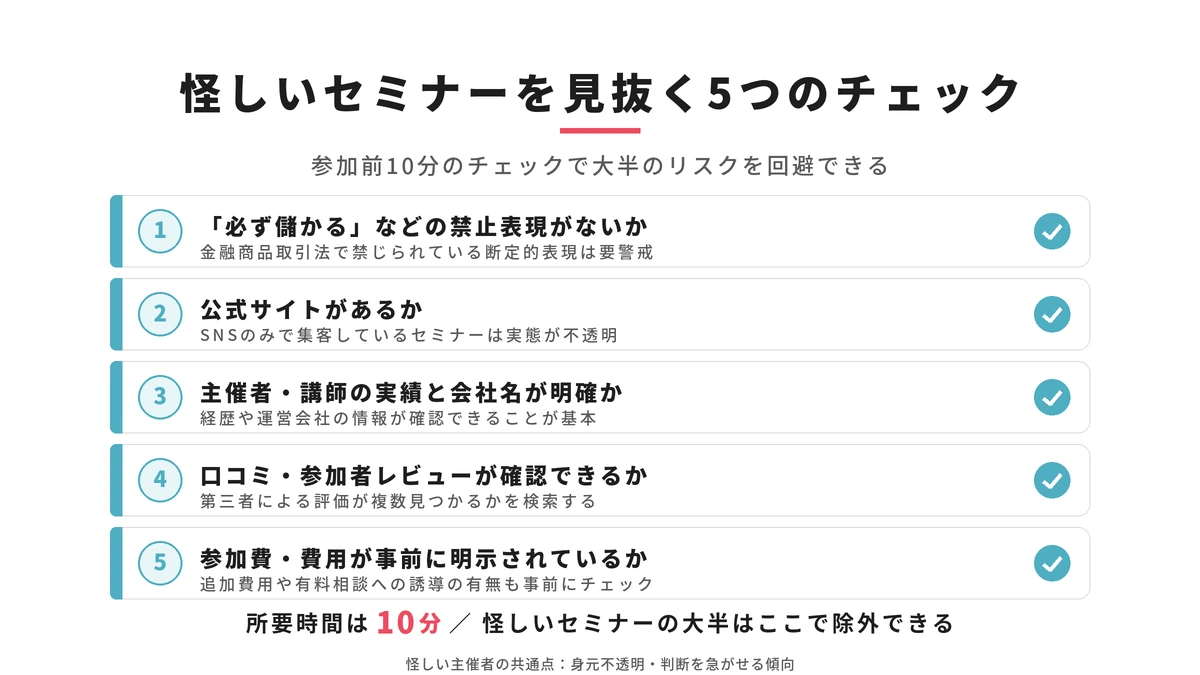

怪しいマネーセミナーの特徴 参加前に確認すべき5つのチェックポイント

怪しいマネーセミナーを見分けるには、参加前に5つの観点を確認するだけで大半のリスクを回避できます。

怪しいセミナーに共通しているのは、主催者の正体が不透明である点と、参加者に判断を急がせる心理的プレッシャーをかけてくる点です。

- 必ず儲かるなどの禁止表現を使っていないか

- 公式サイトがなくSNSのみで集客していないか

- 主催者・講師の実績と会社名が明確か

- 口コミや参加者レビューが確認できるか

- 参加費や費用の説明が事前に明示されているか

これら5点をチェックするのに、必要な時間は10分程度です。

少しの手間で詐欺被害のリスクを大きく下げられるため、申し込み前に必ず確認することをおすすめします。

必ず儲かるという謳い文句は金融商品取引法に抵触する可能性がある

必ず儲かる・元本保証・確実に利益が出るといった表現を使ったセミナーへの参加は避けるべきです。

金融商品取引法第37条は、金融商品取引業者による広告・勧誘において断定的な判断の提供を禁止しており、違反した場合は行政処分または刑事罰の対象となります。

金融庁に登録した正規の金融機関が、こうした表現をセミナーの集客や案内で使うことはありません。

登録事業者は法令遵守の義務を負っているため、元本保証や確実な利益を謳えば即座に行政処分のリスクを負うことになります。

この表現が登場した時点で、相手が無登録業者である可能性が高いと考えてよいでしょう。

警察庁によると、SNS型投資詐欺の接触経路の約半数がバナー広告です。

必ずもうかる・有名人直伝などの煽り文句を広告に使い、投資グループやセミナーへ誘導する手口が増加しています。

こうした広告をSNSやウェブ上で見かけた場合は、金融庁ウェブサイトの「金融商品取引業者等検索システム」で主催者が登録事業者かどうかを確認するとよいでしょう。

確認方法は以下のとおりです。

- 金融庁ウェブサイトの「免許・許可・登録等を受けている業者一覧」で社名を検索する

- 会社名が出てこない場合や、登録番号が一致しない場合は参加を見合わせる

- 不審に感じた場合は金融庁の詐欺的な投資に関する相談ダイヤル(0570-050588)に問い合わせる

公式サイトがなくSNSのみで集客しているセミナーは要注意

正規の金融機関や信頼できるFPは、必ず公式ウェブサイトを持っています。

会社概要・代表者名・所在地・電話番号・金融庁への登録番号などが明記されているかどうかが、信頼性を判断する最初の基準です。

SNSのみで集客しているセミナーは、主催者が特定されにくい構造になっています。

Instagramのアカウントだけでセミナーの告知をし、公式サイトや法人登記情報が確認できない場合は参加を控えるとよいでしょう。

2024年のSNS型投資詐欺では、InstagramやFacebook経由の接触が全体の多くを占めており、SNSが詐欺師にとって有力な入り口となっている実態があります。

SNSアカウントを確認するときに見るべき点

| 確認項目 | 正規の業者 | 注意が必要な業者 |

|---|---|---|

| 公式ウェブサイトの有無 | あり | なし・不明 |

| 法人登記・会社概要の掲載 | あり | なし |

| 金融庁への登録番号 | 明記あり | 不明・未掲載 |

| SNSアカウントの開設時期 | 数年以上の運用歴 | 開設から数ヶ月以内 |

| フォロワー数と投稿の整合性 | 自然な推移 | 急増・購入の疑い |

知人からセミナーへの参加を誘われた場合も同じ手順で確認することをおすすめします。

紹介者自身が内容を十分理解していないケースもあり、紹介という形を取ることで警戒心を下げる手口に使われることがあります。

主催者・講師の実績と運営会社名が不明確

セミナー案内に主催者の会社名・講師フルネーム・資格が記載されていない場合は慎重に対応するべきです。

正規のセミナーでは、講師が保有する資格(FP技能士・CFP・証券外務員・保険募集人など)と勤務先または事務所名が必ず公開されています。

講師の氏名が分かった場合は、以下の方法で実績を確認するとよいでしょう。

- 氏名でウェブ検索し、メディア掲載や登壇実績があるか確認する

- FP技能士の場合は日本FP協会のウェブサイトで「CFP認定者検索」ができます

- 証券外務員や保険募集人の場合は、所属する会社が金融庁の登録を受けているかどうかを確認する

実績がゼロに近い講師が「著名な投資家」「元外資系証券会社勤務」などの肩書を名乗っているケースには特に注意が必要です。

警察庁のSNS型投資詐欺の事例でも、著名人になりすましたり、架空の肩書を使ったりして参加者の信頼を得る手口が多数報告されています。

主催者が法人の場合は、国税庁の法人番号検索サービスで会社の実在を確認できます。

法人番号が存在しない、または所在地が実態と異なる場合は、そのセミナーへの参加を見合わせることをおすすめします。

口コミや参加者レビューが見当たらない

信頼できるマネーセミナーは、参加者の声が自然な形でウェブ上に蓄積されています。

主催者の公式サイトに掲載されたアンケート結果だけでなく、Googleマップのクチコミや第三者のブログ・SNS投稿など、主催者が管理していない場所での評価を確認することが重要です。

- Google検索でセミナー名・主催者名に「口コミ」「評判」「詐欺」などのワードを組み合わせて検索する

- 良い評価のみが並ぶ公式サイトだけを信じず、SNSでの実体験の投稿も探す

- 口コミが一切見当たらない場合は、新規立ち上げの業者か、存在を隠す目的がある可能性を疑う

- 口コミが極端に短期間で急増している場合は、自作自演の可能性も視野に入れる

複数のセミナーを比較検討するときは、参加者の「セミナー後に勧誘があったか」「断りやすい雰囲気だったか」といった体験談が特に参考になります。

参加費が高額または事前に費用が不透明

正規のマネーセミナーでは、参加前に費用の有無が明確に案内されています。

無料と記載されているにもかかわらず、当日になって追加費用を求められたり、高額な有料コースへの加入を強く勧められたりする場合は注意が必要です。

有料セミナーや投資スクールの費用については、以下を事前に確認しておくとよいでしょう。

- 参加費の金額が事前に明示されているか

- 当日に追加の契約や入会を求められる可能性がないか

- クーリングオフ制度が適用されるか

- 途中解約や返金のルールが明文化されているか

正規の金融機関が開催する無料セミナーでは、参加費が後から発生することはありません。

費用の説明が曖昧なまま参加を急かしてくる場合は、一度立ち止まることをおすすめします。

マネーセミナー後の個別相談で勧誘される 断り方と事前対策

マネーセミナー後の個別相談は、参加者の多くが不安を感じる場面ですが、断っても何のペナルティもありません。

個別相談はあくまで希望者のみが対象であり、セミナーの受講資格や今後の参加資格を失うこともないため、断るという選択肢を最初から持って臨むことが大切です。

個別相談での勧誘が不安な人に伝えておきたいのは、正規の金融機関のセミナーでは強引な販売は法律で禁じられているという点です。

保険業法や金融商品取引法には「不招請勧誘の禁止」や「適合性の原則」が規定されており、参加者が不要だと明示した商品を繰り返し勧めることは法令違反になります。

個別相談は任意 断っても参加資格を失わない

個別相談は、セミナー参加者に提供されるオプションであり、義務ではありません。

セミナー終了後にアンケートへの記入を求められる場合がありますが、個別相談の希望欄に「不要」と書いたり、空欄にしたりすることで、その後の案内連絡を断ることができます。

個別相談を断る際に使いやすいフレーズを、いくつか紹介します。

- 「今日は話を聞くだけのつもりで参加したので、相談はまた改めて考えます」

- 「家族と話し合ってから判断したいので、今日は結構です」

- 「まだ投資を始めるタイミングではないので、今回はお断りします」

断る理由を詳しく説明する必要はなく、「検討します」という表現でその場を切り抜けてから、後日断りの連絡を入れる方法も有効です。

その場での即決を求められたときの対応法

セミナー終了直後は、良い話を聞いた興奮状態が続きやすく、判断力が通常より低下している時間帯です。

「今日だけのキャンペーン」「この枠は今日中に埋まる」といった表現で即決を迫ってくる場合は、悪質な勧誘である可能性が高くなります。

- 「持ち帰って家族と相談します」と伝える

- 「今日は決める準備ができていません」と明確に伝える

- 契約書類に署名する前に席を立つ

- 担当者に「後日メールで連絡します」と伝えてその場を離れる

万が一その場で契約書に署名してしまった場合でも、対面販売の形をとっていれば特定商取引法の訪問販売に該当するケースがあります。

訪問販売に該当する場合は、契約書面を受け取った日から8日以内であればクーリングオフが可能です。

迷ったときは、消費者ホットライン(188番)に連絡することをおすすめします。

勧誘が苦手な人にはオンライン形式のセミナーが向いている

対面のマネーセミナーでは、担当者と物理的に同じ空間にいるため、断りにくい心理的圧力が生まれやすいです。

勧誘への対応に自信がない方や、まず知識を得ることを優先したい方には、オンライン形式のマネーセミナーが適しています。

| 比較項目 | オンラインセミナー | 対面セミナー |

|---|---|---|

| 勧誘を断る難易度 | 低い(画面越しのため断りやすい) | やや高い(物理的な圧力が生じやすい) |

| 参加のハードル | 低い(自宅から参加可能) | やや高い(会場への移動が必要) |

| 質問のしやすさ | 中程度(チャットで質問可能) | 高い(直接担当者に聞ける) |

| 時間の自由度 | 高い(録画視聴対応のものもある) | 低い(開催日時に合わせる必要がある) |

初めてマネーセミナーに参加する方は、まずオンライン形式のセミナーで基礎知識を身につけてから、必要に応じて対面の個別相談を利用するというステップが、心理的な負担が少なくおすすめです。

安全なマネーセミナーの選び方 主催者の種類別信頼度の比較

安全なマネーセミナーを選ぶうえで最も確実な基準は、主催者の種類です。

公的機関・大手金融機関・個人FPという3つの主催者カテゴリーは、それぞれ信頼度・勧誘リスク・学べる内容が明確に異なります。

| 主催者の種類 | 勧誘リスク | 情報の中立性 | 得られる知識の深さ |

|---|---|---|---|

| 公的機関・商工会議所 | ほぼなし | 高い | 基礎〜中級 |

| 大手金融機関・保険会社 | 低〜中程度 | やや偏りあり | 基礎〜中級 |

| 独立系FP(個人) | 中程度 | 個人による差あり | 基礎〜応用 |

| 民間教育スクール(商品販売なし) | 低い | 高い | 基礎〜上級 |

公的機関主催のセミナーが最も安全な理由

公的機関が主催するマネーセミナーは、参加者への金融商品の販売を目的としていないため、勧誘リスクが事実上ゼロです。

知識を得ることだけを目的に参加できる環境が整っており、初めてマネーセミナーに参加する方や、勧誘への対応に不安がある方に最も適した選択肢です。

金融広報中央委員会が運営するポータルサイト「知るぽると」では、全国で開催される金融教育イベントやセミナーの情報を無料で検索できます。

- 家計の見直しと節約の基本

- NISA・iDeCoの制度解説

- 老後資金の準備と年金の仕組み

- 生命保険・損害保険の基礎知識

- 消費者トラブルの防止と詐欺対策

公的機関のセミナーは参加定員が少なく、抽選になるケースも珍しくありません。

参加を希望する場合は「知るぽると」や地元の商工会議所のウェブサイトを定期的にチェックし、早めに申し込む準備をしておくとよいでしょう。

大手金融機関や保険会社主催のセミナーの安全性

大手金融機関や保険会社が主催するマネーセミナーは、公的機関に次ぐ信頼性を持ちます。

金融庁の登録を受けた事業者として法令遵守の義務を負っており、強引な勧誘や虚偽の説明を行った場合は行政処分の対象となるため、組織的にコンプライアンスが管理されています。

- 金融庁の「金融商品取引業者等一覧」で主催者の登録を確認する

- 個別相談が任意かどうかを事前に確認する

- 過去の参加者の口コミを第三者のサイトやSNSで確認する

セミナー後の個別相談で商品提案を受けることは想定しておく必要がありますが、その判断はあくまで参加者に委ねられています。

個人FP主催のセミナーを選ぶ際の事前確認事項

独立系FPが主催するセミナーは、個人の専門性と信頼性にばらつきがあるため、事前の確認が最も重要です。

参加前に必ず確認すべき、4点を整理します。

確認事項1 保有資格の種類

FP技能士・CFPは知識の証明であり、保険や投資信託の販売には別途の実務資格が必要です。取り扱う商品と資格が一致しているか確認しましょう。

確認事項2 登壇・執筆実績の有無

氏名をウェブ検索し、メディア掲載・著書・登壇歴が確認できるかを確認します。日本FP協会の「CFP認定者検索」でも確認できます。

確認事項3 口コミ・参加者の体験談

勧誘の有無・断りやすかったかなど、具体的な体験談がSNSやブログにあるかを確認します。

確認事項4 提携金融機関の情報開示

複数の保険会社を取り扱っているか、どの会社と提携しているかを公開しているFPは透明性が高いと判断できます。

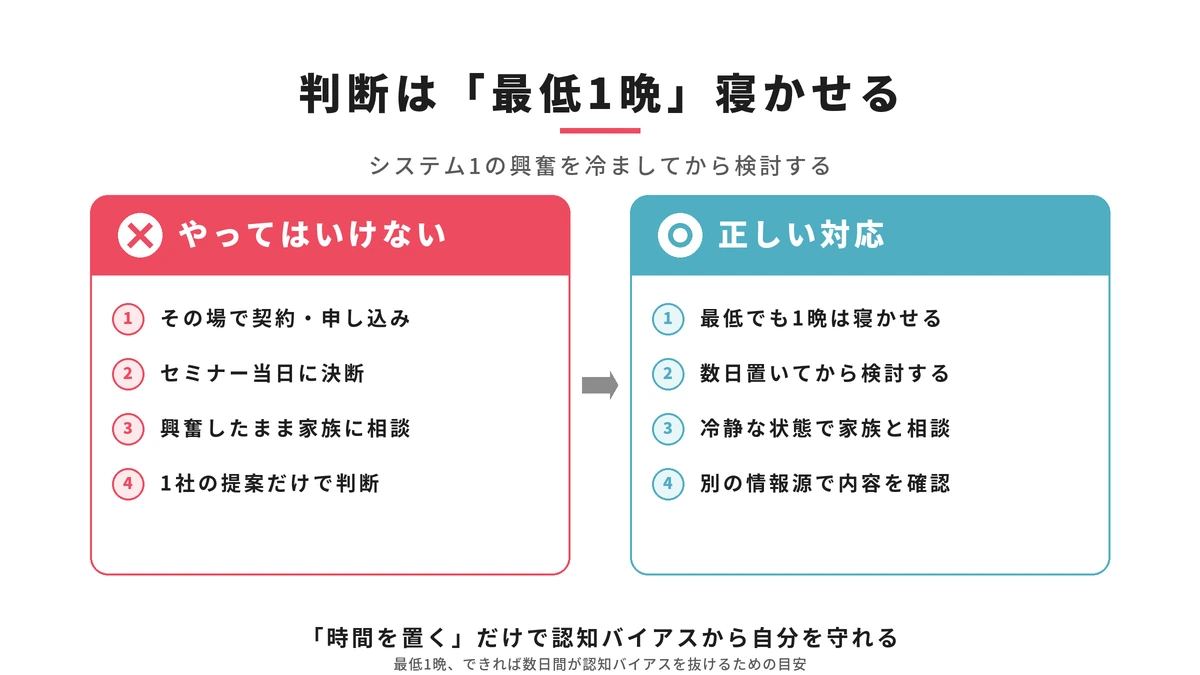

マネーセミナー参加後に冷静な判断が難しくなる理由と事前準備リスト

マネーセミナーに参加した直後は、通常よりも判断力が低下しやすい状態になっています。

良い話を聞いた興奮と、専門家から直接説明を受けた信頼感が重なり、平常時の自分では選ばないような決断をしてしまうことがあります。

この状態を引き起こすのは意志の弱さではなく、人間の脳に備わった認知の仕組みです。

セミナー直後に判断力が低下するメカニズム

セミナー参加後に判断力が低下するのは、行動経済学で「システム1(直感的思考)」と呼ばれる脳の働きが優位になるためです。

ノーベル経済学賞を受賞したダニエル・カーネマンの研究によれば、感情が高ぶった状態では論理的に検討するシステム2が働きにくくなり、直感で動くシステム1が判断を主導してしまいます。

セミナーの場では、3つの認知バイアスが働きやすい状況が生まれます。

アンカリング効果は、最初に提示された数字が判断の基準になる現象です。

「老後に3,000万円必要」と聞くと、その後の商品提案が高額でも「老後リスクに比べれば」と感じやすくなります。

損失回避バイアスは、利益より損失を過大に嫌う傾向です。

行動経済学の研究では、人は利益より損失を約2倍強く感じることが示されています。

「今の状態では老後資金が不足する」と言われると、急いで対策を取ろうとする気持ちが生まれます。

社会的証明は、周囲の行動を正解だと思い込む現象です。

会場で他の参加者が商品に興味を持っているように見えると、同じ選択が正しいと錯覚しやすくなります。

対策は、シンプルです。

セミナー後の興奮状態のまま、重要な金融判断をしないことです。

最低でも1晩、できれば数日間を置いてから商品を検討する習慣を持つことが、最も効果的な自衛手段といえます。

参加前に用意しておくと役立つ確認事項リスト

セミナー参加前に自分の状況と判断基準を書き出しておくことで、参加中・参加後の判断をより冷静に行えます。

- 月収・月の支出の把握(大まかな数字でよい)

- 現在の貯蓄額(普通預金・定期預金・投資額)

- 現在加入している保険の種類と月の保険料

- 借入がある場合の残債と月の返済額

- セミナーに参加する目的(知識を得たい・商品を検討したい・相談したい)

- 今回のセミナーで最も知りたいこと(1〜2点に絞る)

- 投資・保険に割ける月額の上限

- 今日その場では契約しないというルールを自分に宣言する

- 提案された商品は必ず持ち帰って家族や第三者に相談するというルールを設ける

- 迷ったときに相談できる人物を事前に決めておく

特に重要なのは「今日は決めない」という、事前宣言です。

この宣言を事前に自分に課しておくことで、担当者に自然に断る言葉が出てきます。

迷ったときに活用できるセカンドオピニオンの探し方

セミナーで提案された商品を持ち帰った後、それが自分に本当に合っているかを判断するためにセカンドオピニオンを活用することをおすすめします。

セカンドオピニオンが特に有効なのは、次のような場面です。

- 提案された保険が自分のライフプランに合っているか確認したいとき

- 手数料やリスクの妥当性を第三者に確認したいとき

- 複数のセミナーで異なる商品を勧められ、どれが適しているか判断できないとき

日本FP協会の相談窓口は、都道府県ごとに「くらしとお金」の相談窓口を設けており、CFP・AFP資格を持つFPに相談できます。

特定の金融商品を販売することを目的としていないため、中立的な意見を求める場合に適しています。

有料のFP相談は、1時間あたり5,000円〜2万円程度が相場です。

費用がかかる分、商品販売に依存しない純粋なアドバイスを受けやすい構造になっています。

提案された、商品の妥当性を客観的に検証してもらいたい場合に特に有効です。

セカンドオピニオンを求める際は、セミナーで受け取った資料(商品説明書・提案書など)をすべて持参または共有することで、より具体的なアドバイスを受けられます。

マネーセミナーに関するよくある質問

- Qマネーセミナーって怪しくないの 無料の理由は

- A

マネーセミナーの大半は怪しくなく、保険会社・証券会社・銀行など正規の金融機関が主催しています。

無料で開催できるのは、参加者が後日保険や投資信託などの金融商品を契約することで主催者が収益を得る仕組みになっているためです。

詐欺的なセミナーは、SNSの偽広告や知人経由の紹介を入り口とするケースがほとんどです。

保険会社や証券会社の公式ウェブサイトから申し込むセミナーと、SNSで突然現れた広告のセミナーは、構造がまったく異なります。

以下の3点で安全性の見分けがつきます。

- 主催者が金融庁の登録業者かどうかを確認する

- 公式ウェブサイトがあり、会社名・所在地・電話番号が明記されているか確認する

- 必ず儲かる・元本保証などの表現がないか確認する

- Q個別相談は断れるの 強引に勧誘されない

- A

個別相談は断れます。

正規の金融機関が主催するセミナーでは、個別相談への参加は任意であり、断っても参加資格を失うことはありません。

金融商品取引法や保険業法は、不招請勧誘を禁じています。

担当者から急かされた場合は「家族と相談してから決めます」という一言が最も効果的です。

「今日だけ」「今決めないと損」などと急かしてくる場合は、悪質な業者の可能性があるため、その場を離れることを優先してください。

- Qオンラインのマネーセミナーは安全なの

- A

オンラインのマネーセミナーは、安全性は主催者によって決まります。

主催者が正規の金融機関や実績ある教育スクールであれば、オンラインでも対面と同程度の安全性があります。

オンライン形式のメリットは断りやすい点と移動不要な点にあります。

SNSやYouTube広告経由で案内されるオンラインセミナーには注意が必要です。

2024年のSNS型投資詐欺の被害額は1,271.9億円(警察庁)に達しており、申し込み前に主催者の公式サイトと金融庁の登録情報を必ず確認することをおすすめします。

- Qどんな人がマネーセミナーに向いているの

- A

マネーセミナーは、お金の基礎知識を効率的に学びたい方、NISA・iDeCo・保険について専門家に直接質問したい方、金融商品を具体例で理解したい方に向いています。

特に参加メリットが大きいのは、結婚・出産・住宅購入・転職などライフイベントが近い方、新NISAを始めたいが何を選べばよいか迷っている方、現在加入している保険の内容をよく把握していない方です。

マネーセミナーはあくまで学びのスタート地点です。

「参加したら何かを買わされる」と身構えすぎず、無料で知識を得る機会として活用するのが最も合理的な姿勢です。

- Qマネーセミナーで実際に何を学べるの

- A

マネーセミナーで最も多く扱われるのはNISA・iDeCoの制度解説、保険の基礎と見直しのポイント、老後資金の準備方法、家計の見直しと貯蓄術の4テーマです。

| テーマ | 主に学べる内容 |

|---|---|

| NISA・iDeCo | 制度の仕組み・メリット・デメリット、口座開設の手順、商品選びの基準 |

| 保険 | 生命保険・医療保険の種類、必要な保障額の目安、見直し方法 |

| 老後資金 | 年金の受取額の目安、老後に必要な資金額の計算方法、積立の始め方 |

| 家計管理 | 固定費の見直し方、貯蓄率の目安、支出管理の方法 |

| 資産運用全般 | 投資信託の仕組み、分散投資の考え方、リスクとリターンの関係 |

セミナー1回の所要時間は、30分〜2時間程度が一般的です。

金融知識がゼロの状態でも参加できるように、設計されているものが多くなっています。

- 令和6年における特殊詐欺及びSNS型投資・ロマンス詐欺の認知・検挙状況等について|警察庁

- SNS型投資詐欺 | 最新の詐欺|警察庁

- それ詐欺です!SNS上の投資勧誘にご注意ください!|金融庁

- 特定商取引法とは|特定商取引法ガイド

- 友人から誘われたセミナーで投資話を断れず借金した!これってマルチ商法?|国民生活センター

- 金融経済教育ポータルサイト 知るぽると|金融広報中央委員会

- FP相談とは|日本FP協会

- 利用状況調査|金融庁