家計管理のやり方を専門家が解説【2026年版】お金が貯まる3つの手順と続けるコツ

毎月なぜかお金が足りなくなる、貯金がなかなか増えない、家計簿を始めても続かない。

そんな悩みを抱えている方は多いのではないでしょうか。

家計管理がうまくいかない原因の多くは、意志の問題ではなく、やり方の設計にあります。

本記事では、FP資格保有者の視点から、家計管理を初めて始める方から見直したい方まで、今日からすぐ実践できる具体的な手順とコツを解説します。

- 挫折しないための家計管理の始め方3ステップ

- 一人暮らし・夫婦・共働き・子育て世帯別の最適な管理方法

- 固定費の見直しで年間10万円以上削減する優先順位と手順

- 手取り収入から逆算した貯金額の目安と生活防衛資金の考え方

- 月単位管理から週単位管理に変えることで続きやすくなる理由

家計管理のやり方は「3つの手順」で始めると失敗しない

家計管理のやり方で最初につまずく人の多くは、いきなり完璧な家計簿をつけようとして挫折します。

金融広報中央委員会の調査(2024年)によると、家計管理を習慣として続けられている人は全体の約38%にとどまり、残り6割以上は途中で管理をやめた経験があると回答しています。

続けられる家計管理には、シンプルなはじめの3手順があります。

この手順を踏むことで、お金の全体像をつかんでから徐々に管理を深めていけるため、途中で投げ出しにくくなります。

家計管理が苦手な人ほど、まず手順1から試してみるとよいでしょう。

手順1 収入と支出を1週間だけ書き出してみる

家計管理を始めるうえで最初にすべきことは、現在のお金の流れを見える化することです。

総務省統計局の家計調査(2024年)では、家計の収支を把握していない世帯ほど、毎月の赤字額が把握できていない傾向があるとされています。

まず1週間だけ、入ってくるお金と出ていくお金をすべて書き出すことから始めてみましょう。

完璧に記録する必要はありません。

レシートをスマートフォンで撮影するだけでも、銀行アプリの明細を見るだけでも構いません。

記録の際には、以下の3項目だけを把握することを意識するとよいでしょう。

| 記録項目 | 具体例 | メモの目安 |

|---|---|---|

| 収入 | 給与・副収入・フリーランス報酬など | 手取り金額を記録 |

| 固定支出 | 家賃・保険・サブスク・ローンなど | 毎月ほぼ変わらない支出 |

| 変動支出 | 食費・交通費・日用品など | 月によって金額が変わる支出 |

1週間後に振り返ると、自分でも気づいていなかった支出パターンが見えてきます。

よく聞かれる感想として、コンビニや外食への細かい出費が積み上がっていて驚いた、というものがあります。

まず現状を把握することが、すべての家計管理の出発点です。

記録ツールは何でも構いませんが、続けやすさを重視するなら、スマートフォンのメモアプリや無料の家計管理アプリが使いやすいでしょう。

最初から専用ノートや細かいカテゴリ分けにこだわると、記録のハードルが上がって続かなくなる傾向があります。

手順2 固定費と変動費を分類して「削れる支出」を特定する

収支の全体像が見えてきたら、次は固定費と変動費に分けて整理します。

この分類が、家計の見直しで最もインパクトの大きいステップです。

固定費とは、毎月ほぼ同額が発生する支出のことです。

家賃・住宅ローン・各種保険料・スマートフォン料金・定額サービス・習い事の月謝などが該当します。

変動費とは、食費・外食費・光熱費・交通費・被服費など、月によって金額が変わる支出のことです。

家計改善で優先すべきは、固定費の削減です。

固定費は一度見直すだけで毎月自動的に削減効果が続くため、変動費を毎日節約するよりも効率が高くなります。

削れる固定費として特に見落とされやすいのが、以下の3項目です。

- 使っていないサブスクリプションサービス

- 保険の重複加入や過剰な補償内容

- 格安SIMへの乗り換えで対応できる通信費

総務省の調査(2024年)によると、単身世帯の通信費の平均は月約8,000円ですが、格安SIMに切り替えることで月2,000〜3,000円程度まで抑えられるケースも珍しくありません。

固定費を1項目見直すだけで、年間数万円単位の節約につながることもあります。

変動費は、削りすぎるとストレスが溜まって長続きしにくいため、まずは固定費の整理を優先するとよいでしょう。

食費などの変動費は予算の上限を決めるだけでも十分な管理になります。

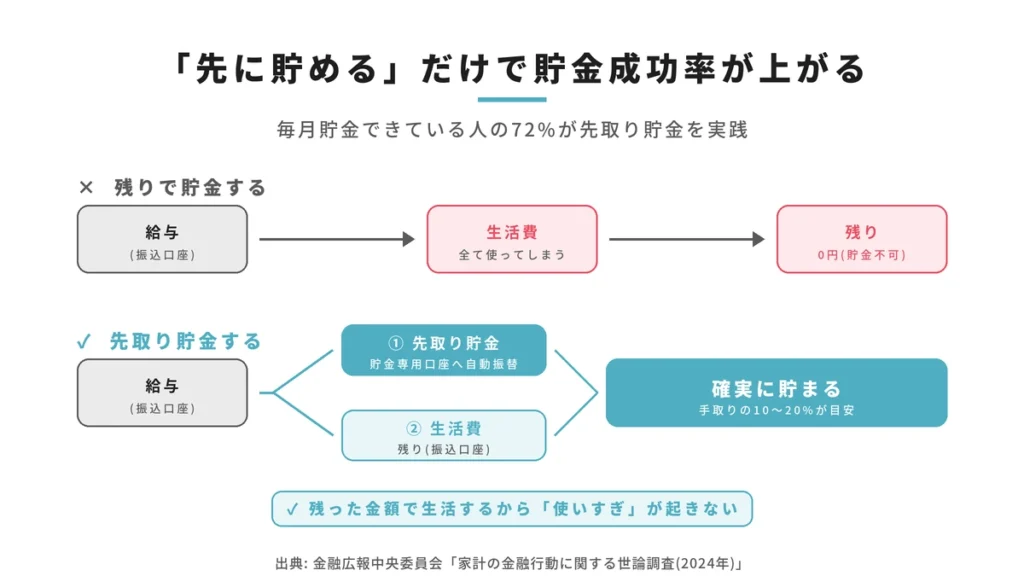

手順3 先取り貯金の金額を決めてから残りで生活する

家計管理の仕上げとして最も重要なのが、先取り貯金の仕組みを作ることです。

先取り貯金とは、給与が入った時点で貯金分を別口座に移してしまい、残りの金額で生活するやり方のことです。

金融広報中央委員会の調査(2024年)では、毎月一定額を貯金できている人のうち72%が先取り貯金を実践していると回答しています。

残ったお金を貯めようとする方法よりも、先に貯金額を確保する方が、確実に資産を積み上げやすいといえます。

先取り貯金を実践する際の具体的な手順は以下の通りです。

- 給与振込口座と貯金専用口座を別々に用意する

- 給与日の翌日に自動振替の設定をする

- 貯金口座には生活費用のキャッシュカードを発行しない

先取り貯金の目安は手取り収入の10〜20%ですが、生活費が圧迫されるようであれば5〜10%から始めるとよいでしょう。

生活防衛資金として生活費の3〜6ヶ月分を確保することを優先し、その後に貯金額を段階的に増やしていくと無理なく継続できます。

自分に合った家計管理の方法を選ぶ4つの選択肢

家計管理の方法は一つではありません。

自分のライフスタイルや性格に合った方法を選ぶことが、長続きする家計管理の最大のポイントです。

2026年時点で広く使われている家計管理の方法は、アプリ管理・袋分け・エクセルや手書きノート・口座の複数分けの4つです。

| 管理方法 | 向いている人 | 手間 | 続けやすさ | 初期コスト |

|---|---|---|---|---|

| アプリ管理 | 記録を自動化したい人 | 低い | 高い | 無料〜月数百円 |

| 袋分け | 現金払いが多い人 | 中程度 | 中〜高 | ほぼ0円 |

| エクセル・手書き | カスタマイズしたい人 | 高め | 人による | 無料〜数百円 |

| 口座複数分け | 仕組みで自動管理したい人 | 低い | 高い | 口座開設のみ |

アプリで自動管理する方法(手間を最小限にしたい人向け)

家計管理アプリとは、銀行口座やクレジットカードと連携して収支を自動で記録・分類してくれるスマートフォンアプリのことです。

MMD研究所の調査(2025年)によると、家計管理アプリを利用したことがある人のうち69%が以前よりも支出の把握がしやすくなったと回答しています。

アプリ管理を始める際の手順は以下の通りです。

- アプリをインストールし、メインで使っている銀行口座とクレジットカードを連携する

- 自動分類されたカテゴリを週1回だけ確認・修正する

- 月末に収支サマリーを見て翌月の予算を調整する

現金払いが多い人はアプリだけでは収支の全体像をつかみにくい場合があります。

現金支出はレシートを撮影して手動入力する習慣を合わせて持つとより正確な管理ができます。

袋分けで現金管理する方法(使いすぎを物理的に防ぎたい人向け)

袋分けとは、食費・日用品費・外食費など費目ごとに封筒や袋に現金を入れて管理する方法です。

袋の中のお金がなくなったらその月の予算終了、というルールを物理的に守れるため、使いすぎを直接的に防げます。

日本FP協会が2024年に実施したアンケートでは、袋分けを実践した経験のある人の約64%が支出のコントロールがしやすかったと回答しています。

費目は細かく分けすぎると管理が煩雑になるため、最初は食費・日用品費・娯楽費の3つ程度から始めるのがおすすめです。

エクセルや手書きノートで管理する方法(自分でカスタマイズしたい人向け)

エクセルや手書きノートを使った家計管理は、自分のライフスタイルに合わせて自由に項目や管理方法をカスタマイズできることが最大の特徴です。

2025年の市場調査では家計簿ノートの販売数が前年比103%と微増が続いており、デジタル管理の普及後も一定の需要が維持されています。

続けるためには記録するタイミングを決めることが重要です。

毎晩寝る前の5分だけ入力するといったルーティンを作ると長続きしやすくなります。

口座を複数に分けて管理する方法(仕組み化して自動で貯めたい人向け)

口座を複数に分けて管理する方法とは、用途ごとに銀行口座を使い分け、仕組みとしてお金が流れるように設計する家計管理の方法です。

基本的な分け方は給与受取口座・生活費口座・貯金専用口座の3種類です。

給与日の翌日に自動振替を設定することで、意識しなくても毎月貯金が積み上がる状態を作れます。

まずは2〜3口座から始め、慣れてきたら用途に応じて追加するとよいでしょう。

一人暮らし・夫婦・共働き別の家計管理のやり方

家計管理のやり方は、世帯の状況によって最適な方法が大きく異なります。

一人暮らしと夫婦世帯では管理の目的が異なりますし、共働き世帯と片働き世帯では収入の流れそのものが変わります。

金融広報中央委員会の家計と金融行動に関する調査(2024年)によると、世帯構成が変わったタイミングで家計管理の見直しをしていない家庭ほど、収支の把握が不明確になりやすい傾向があると報告されています。

自分の世帯構成に合った管理方法を選ぶことで、不要な摩擦やすれ違いを防ぎながら継続しやすい家計管理が実現します。

以下では、世帯タイプ別に具体的なポイントを解説します。

一人暮らしの家計管理で意識すべきポイント

一人暮らしの家計管理で最も意識すべきことは、収入も支出も自分一人で決まるからこそ、意識しないと支出が青天井になりやすいという点です。

総務省の家計調査(2024年)によると、単身勤労世帯の月間消費支出の平均は約17万3,000円で、そのうち食費と住居費が支出全体の約40%を占めています。

一人暮らしで特に管理しにくいのが外食費とコンビニ支出です。

誰かと食事を合わせる必要がないぶん、気づかないうちに外食や中食への出費が膨らみやすい傾向があります。

外食と自炊の割合を振り返ってみると、思った以上にコストがかかっていることに気づくケースが多いです。

一人暮らしの家計管理で押さえておきたいポイントは以下の3点です。

食費の予算を月初に決める

外食・コンビニ・自炊の割合を意識するだけで支出の変化を実感しやすくなります。

一人暮らしの食費の目安は手取りの15%以内が一般的で、手取りが20万円の場合は月3万円程度が目安になります。

固定費を徹底的に削って変動費の余裕を作る

通信費・サブスク・保険料は一人暮らしで特に見直しやすい固定費です。

これらを削ることで毎月の手元に残る金額が増えます。

貯金は先取りで自動化する

一人暮らしは誰も家計をチェックしてくれないぶん、先取り貯金の自動化が特に重要です。

手取りの10%を目安に給与日翌日の自動振替を設定しておくとよいでしょう。

| 支出項目 | 単身世帯の月平均 | 節約の目安 |

|---|---|---|

| 食費 | 約4万2,000円 | 手取りの15%以内 |

| 住居費 | 約2万3,000円 | 手取りの30%以内 |

| 通信費 | 約8,000円 | 格安SIM利用で2,000〜3,000円も可 |

| 光熱費 | 約1万3,000円 | 電力会社見直しで年数千円節約も |

| 交際・娯楽費 | 約2万円 | 月予算を決めて管理 |

一人暮らしの家計管理では、完璧な記録を目指すより予算の枠を決めてその中で生活する方が長続きします。

毎月末の残高が予算内に収まっているかを確認するだけでも十分な管理になります。

夫婦2人の家計管理でよくある問題と解決策

夫婦2人の家計管理でよくある問題の第1位は、お金の使い方についての認識のズレです。

日本FP協会が2024年に行ったアンケートでは、夫婦間のお金に関するトラブルとして最も多かった回答が、家計管理のやり方について意見が合わないというものでした。

夫婦2人で家計管理をするうえでのよくある問題と、それぞれの解決策は以下の通りです。

管理担当者があいまいな問題

家計管理の担当者があいまいなまま生活していると、支出の全体像が誰にも把握されない状態になります。

解決策として、記録と管理は1人が担当し、毎月1回夫婦で収支を確認する時間を設けることをおすすめします。

月1回10分程度の家計確認を習慣にするだけで、認識のズレが防げます。

個人支出の扱いで揉める問題

夫婦それぞれの趣味や交際費をどう扱うかは揉めやすいポイントの一つです。

解決策として、共通の生活費口座とは別に各自の個人口座を用意し、自由費の範囲内であれば互いに干渉しないルールを作ることで摩擦が大幅に減ります。

緊急出費への備えが不足する問題

冷蔵庫の故障や医療費など想定外の支出が発生したときに慌てないためには、夫婦の共有口座に生活防衛資金を積み立てておく必要があります。

目安は生活費の3〜6ヶ月分です。

| 夫婦の家計管理でよくある問題 | 解決策 |

|---|---|

| 管理担当者が不明確 | 担当者を決め月1回家計確認を実施 |

| 個人支出の扱いで揉める | 個人口座を設けて自由費を分離 |

| 家計の全体像を共有できていない | 家計管理アプリを夫婦で共有する |

| 緊急出費への備えがない | 共有口座に生活防衛資金を積み立てる |

夫婦の家計管理は、どちらが正しいかではなく、2人が無理なく続けられるルールを作ることが最優先です。

最初から完璧なルールを作ろうとするより、試しながら修正していく姿勢のほうが長続きします。

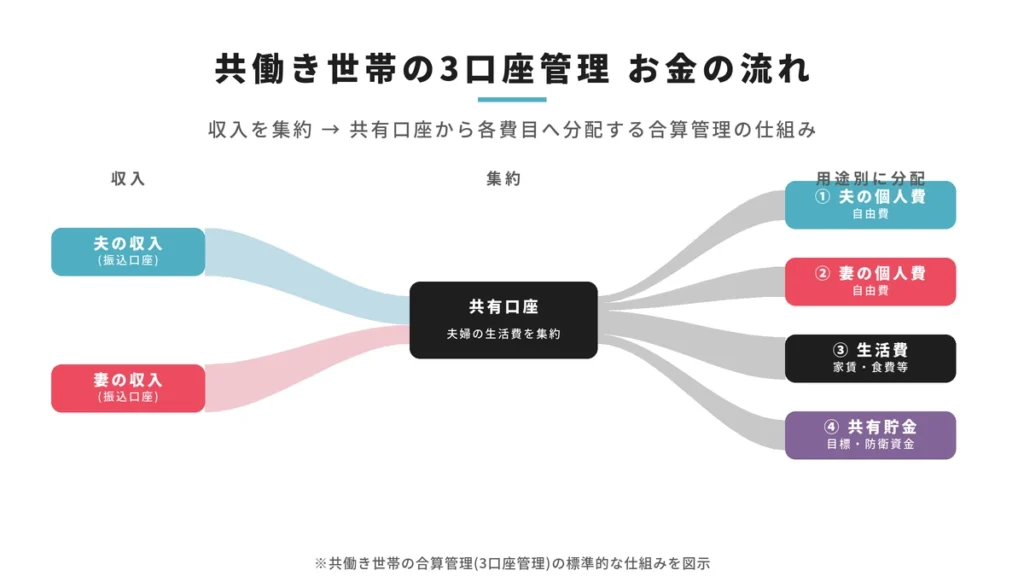

共働き世帯が家計をひとつにまとめる方法

共働き世帯が家計をひとつにまとめる方法として最もよく用いられるのが、合算管理と費目別負担の2パターンです。

総務省の調査(2024年)によると、共働き世帯の割合は全国平均で約68%に達しており、夫婦2人が収入を持つ世帯の家計管理は今や標準的なテーマになっています。

合算管理とは、夫婦2人の収入をいったん1つの共有口座に集め、そこから生活費・貯金・個人費用を振り分ける方法です。

家計の全体像が把握しやすく、貯金額を最大化しやすい点がメリットです。

費目別負担とは、家賃は夫が担当・食費は妻が担当、のように費目ごとに担当を決める方法です。

手軽に始められる反面、どちらかの収入が変わったときに見直しが必要になることと、貯金額の把握がしにくいことがデメリットです。

共働き世帯にとって最も管理しやすいとされているのは、以下の3口座を使った合算管理の仕組みです。

- 夫婦の共有生活費口座に毎月一定額を各自が拠出する

- 余剰分は各自の個人口座で管理し、一定額を個人の貯金に回す

- 大きな目標への貯金は共有の貯金口座に積み立てる

| 比較項目 | 合算管理 | 費目別負担 |

|---|---|---|

| 家計全体の把握 | しやすい | しにくい |

| 開始のしやすさ | やや手間がかかる | すぐ始められる |

| 貯金の管理 | 一元管理できる | 把握しにくい |

| 収入変化への対応 | 調整しやすい | 見直しが必要 |

| 向いている世帯 | 貯金を増やしたい世帯 | まず始めたい世帯 |

共働き世帯で特に意識すべきなのが、収入が2本あるために生活水準が上がりすぎるリスクです。

2人分の収入があるうちに、貯金の割合を意識的に高めておくことが将来の備えにつながります。

子育て世帯で費目が増えたときの管理のコツ

子育て世帯の家計管理でよくある悩みは、子どもにかかる費用が増えるにつれて収支が把握しにくくなるという点です。

内閣府の調査(2023年)によると、子ども1人を育てるためにかかる年間費用は教育費・食費・被服費などを合計すると平均約120万円とされており、2人・3人になると家計への影響はさらに大きくなります。

子育て世帯で費目が増えたときに重要なのは、子ども関連費用を独立した費目として管理することです。

教育費・習い事費・医療費・被服費など子どもにかかる費用をまとめて一つの枠で管理することで、生活費全体の中に埋もれずに把握しやすくなります。

| 費目の種類 | 具体例 | 管理のポイント |

|---|---|---|

| 子ども固定費 | 保育料・学費・習い事月謝 | 毎月発生するため固定費として別管理 |

| 子ども変動費 | 医療費・衣類・おもちゃ | 月予算を設定し超えたら翌月に調整 |

| 教育積立 | 学費の将来分・受験費用 | 先取りで専用口座に積み立て |

| 生活防衛資金 | 突発的な出費への備え | 子どもがいる世帯は特に厚めに確保 |

子育て世帯にとってもう一つ重要なのが、教育費の積み立てを早期に始めることです。

文部科学省の学校基本調査(2024年)によると、私立大学の初年度納付金の平均は約136万円で、国公立大学でも約82万円が必要です。

高校入学時点から3〜4年前倒しで積み立てを始めると、まとまった費用が必要になったときの負担を分散できます。

子育て世帯の家計管理で優先すべき順番は、まず生活防衛資金の確保、次に教育費の積み立て開始、その後に余裕資金での貯蓄という流れが一般的に推奨されます。

子育て中は出費が増える時期と落ち着く時期の波があるため、年間の収支を俯瞰して予算を設計するとよいでしょう。

家計管理が続かない人が見直すべきポイント

家計管理が続かない最大の原因は、やり方が複雑すぎることです。

金融広報中央委員会の調査(2024年)では、過去に家計管理を始めたにもかかわらず途中でやめた経験がある人のうち、約67%が記録が面倒になったことを理由として挙げています。

続けられなかったことを意志の問題と捉える人も多いですが、実際には方法の設計に問題があるケースがほとんどです。

家計管理は、完璧な記録を目指すのではなく、最低限の情報を省エネで把握し続けることが目的です。

この考え方に切り替えるだけで、続けられる可能性が大きく変わります。

以下では、続かない人がやりがちなパターンと、すぐに実践できる改善策を具体的に解説します。

続かない原因の9割は「記録のハードルが高すぎること」

家計管理が続かない原因の多くは、記録することへの心理的・物理的なハードルが高すぎることにあります。

日本FP協会が2024年に行った家計管理に関するアンケートでは、家計管理をやめた理由として「毎日記録するのが負担だった」が最も多く、全体の約58%を占めていました。

記録のハードルが上がる原因として特に多いのが、以下の3つのパターンです。

費目を細かく分けすぎる

食費を内食・外食・コンビニ・飲み物に分ける、交通費を電車・バス・タクシーに細分化するといった管理は、記録の手間が増えるだけで続けにくくなります。

最初のうちは費目を大きく3〜5種類に絞るだけで十分です。

1日でも記録が途切れると再開できなくなる

「昨日記録し忘れた」という経験から、そのまま家計簿をやめてしまうケースは非常に多く見られます。

家計管理は日記ではないため、途中で抜けがあっても問題ありません。

抜けた日は空白のまま翌日から再開するだけでよいです。

レシートをその日のうちに処理しようとする

毎日レシートを整理して入力しようとすると、1日でもサボった瞬間に未処理のレシートが溜まり始め、一気に処理するのが億劫になります。

レシートは週1回まとめて確認する、というルールに切り替えると継続しやすくなります。

続かない人の記録パターンと改善策を比較すると以下の通りです。

| 続かない人のパターン | 改善後のやり方 |

|---|---|

| 費目を10種類以上に細分化 | 固定費・食費・その他の3分類だけにする |

| 毎日記録しないと気が済まない | 週1回まとめて確認に切り替える |

| レシートを即日処理しようとする | レシートは週末にまとめて確認する |

| 月末に完璧な集計をしようとする | 収支の大まかな過不足だけを確認する |

| 専用の家計簿ノートを購入して始める | スマートフォンのメモで始める |

記録を続けるうえで最も重要なのは、完璧にやろうとしないことです。

家計管理の目的は、使いすぎを防いで貯金を増やすことであり、記録そのものが目的ではありません。

この優先順位を意識するだけで、途中でやめてしまうリスクが大きく下がります。

完璧に記録しようとするとかえって挫折しやすい理由

完璧に記録しようとすると挫折しやすい理由は、完璧な状態を維持できなくなった瞬間に、やめてしまう心理的なきっかけが生まれるからです。

行動経済学では、これを「オールオアナッシング思考」と呼びます。

完璧にできている間はモチベーションが維持されますが、少しでもできない状態になると全てをやめてしまいやすくなる、という傾向です。

家計管理においても同様のことが起きます。

毎日完璧に記録できている状態から、1日抜けた瞬間に「もうリセットしよう」となり、翌月また新しいノートを買って再スタート、というサイクルを繰り返す人は少なくありません。

完璧主義が家計管理の継続を妨げる具体的なメカニズムは以下の通りです。

記録の抜けが「失敗」として認識されてしまう

1日記録を忘れただけなのに、それを失敗と捉えてしまうと再開への心理的ハードルが上がります。

家計管理は完走タイムを競うレースではないため、抜けがあっても記録を継続することに意味があります。

正確な集計へのこだわりが過ぎる

レシートの金額と集計が1円でも合わない状態が気になって、何十分も費やして調べてしまうというケースも見られます。

家計管理の精度は100%でなくても、全体の傾向がわかれば十分に機能します。

記録の粒度が細かすぎて時間がかかる

1回の記録に10〜15分以上かかるようであれば、それは続けにくい設計です。

1回の記録にかける時間は、慣れるまでは5分以内に収まる粒度に抑えるとよいでしょう。

家計管理は、8割の精度で100%続ける方が、100%の精度で3ヶ月でやめるより圧倒的に効果的です。

多少の誤差や抜けがあっても、収支の大きな流れさえ把握できていれば家計改善の目的は十分に達成できます。

完璧を目指すのではなく、続けることを最優先にする意識の転換が、家計管理を習慣化する最大のコツといえます。

週1回10分でできるズボラ家計管理のやり方

週1回10分でできるズボラ家計管理とは、毎日記録する代わりに週に1度だけまとめて収支を確認するシンプルな家計管理の方法です。

記録の頻度を週1回に下げることで、続けることへの心理的負担を大幅に減らせます。

週1回管理の具体的なやり方は以下の手順の通りです。

週1回の確認タイミングを固定する

毎週同じ曜日の同じ時間に確認する習慣を作ることが重要です。

たとえば日曜日の夜10分、または月曜日の朝通勤前、など自分の生活リズムに合わせて決めるとよいでしょう。

- 今週使った合計金額はいくらか

- 先週と比べて増えているか・減っているか

- 今月の残り予算はいくらあるか

この3点だけを確認するだけで、月の収支が大きく崩れるのを防げます。

細かいカテゴリ分けや集計は不要です。

家計管理アプリを活用すると時間をさらに短縮できる

銀行口座やクレジットカードと連携できる家計管理アプリを使えば、支出の自動記録が行われるため、確認にかかる時間を5分以下に抑えられます。

週1回の確認は、アプリの収支サマリーを眺めるだけで完結します。

月末には月間の収支だけ確認する

月末には1ヶ月の収入と支出の合計だけを確認し、黒字か赤字かを把握します。

赤字だった場合は、翌月どの費目を意識して抑えるかを1つだけ決めるだけで十分です。

| 項目 | 毎日記録派 | 週1回まとめ派 |

|---|---|---|

| 1回あたりの時間 | 3〜5分 | 10分程度 |

| 月間の総所要時間 | 約90〜150分 | 約40〜50分 |

| 記録の抜け落ちリスク | 高い | 低い |

| 続けやすさ | 人による | 高い |

| 収支把握の精度 | 高い | やや粗い |

週1回管理は、細かい精度より継続性を重視する方法です。

多少の誤差はありますが、収支の大きな流れを把握して使いすぎを防ぐという目的は十分に達成できます。

家計管理が続かなかった経験がある人ほど、まず週1回10分から始めてみることをおすすめします。

慣れてきたら記録の粒度を少しずつ上げていけばよいでしょう。

固定費の見直しで家計を改善する具体的な手順

固定費の見直しは、家計改善のなかで最も費用対効果の高い取り組みです。

一度見直すだけで毎月自動的に節約効果が続くため、毎日の節約努力を積み重ねるよりも家計への影響が大きくなります。

総務省の家計調査(2024年)によると、2人以上世帯の月間消費支出に占める固定費の割合は平均で約55〜60%にのぼります。

支出の半分以上を占める固定費を削れば、家計全体への改善インパクトは非常に大きくなります。

固定費の見直しで失敗しやすいのは、全項目を一度に見直そうとすることです。

優先順位をつけて、削減効果の大きいものから順番に手をつけることが、短期間で家計を改善するうえで重要な考え方です。

削減効果が大きい固定費の優先順位

固定費の見直しには優先順位があります。

同じ時間と手間をかけるなら、年間の削減効果が大きい項目から着手するのが合理的です。

家計相談の現場でも、優先順位を決めずに全項目を同時に見直そうとした結果、途中で疲れてしまい何も変えられなかったというケースをよく見かけます。

削減効果が大きい固定費の優先順位は以下の通りです。

| 優先順位 | 固定費の種類 | 年間削減効果の目安 | 手続きの手間 |

|---|---|---|---|

| 1位 | 住居費(家賃・住宅ローン) | 年間10万〜数十万円 | 大きい |

| 2位 | 保険料(生命保険・医療保険) | 年間5万〜20万円 | 中程度 |

| 3位 | 通信費(スマートフォン・光回線) | 年間3万〜8万円 | 小さい |

| 4位 | サブスクリプションサービス | 年間1万〜5万円 | 非常に小さい |

| 5位 | 水道光熱費(電力・ガス会社) | 年間5,000円〜2万円 | 小さい |

住居費は削減効果が最も大きいですが、引っ越しや借り換えが必要になるため手間もかかります。

すぐに取り組める項目としては保険・通信費・サブスクの3つが特に手をつけやすく、合計で年間10万円以上の削減につながることも珍しくありません。

固定費の見直しを始める際は、まず現在の固定費をすべてリストアップすることから始めましょう。

毎月の引き落とし明細を1つずつ確認し、何にいくら払っているかを把握する作業が出発点です。

家計相談では、この作業をすることで使っているかどうかも忘れていたサービスへの支払いが見つかるケースが多く、その場でキャンセルするだけで月数千円削減できることもあります。

固定費見直しの全体フローは以下の通りです。

- 銀行口座・クレジットカードの引き落とし明細を1ヶ月分確認する

- 固定費の一覧を書き出し、各項目の月額と年額を整理する

- 削減効果の大きい項目から順番に1つずつ見直す

- 見直し後の月額合計と見直し前を比較して削減額を確認する

一度の見直しですべてを変えようとせず、1ヶ月に1項目ずつ対応するペースでも、半年後には大きな改善効果を実感できます。

焦らず順番に取り組むことが長続きの秘訣です。

通信費・保険・サブスクを見直すときの確認項目

通信費・保険・サブスクの3つは、家計の固定費のなかで見直しやすさと削減効果のバランスが最もよい項目です。

それぞれに確認すべきポイントが異なるため、項目ごとに具体的な見直しの進め方を解説します。

通信費の見直し

通信費の見直しで最も効果が大きいのは、スマートフォンの料金プランの変更または格安SIMへの乗り換えです。

総務省の調査(2025年)によると、大手キャリアのスマートフォン料金の平均は月約8,000〜10,000円ですが、格安SIM(MVNO)に乗り換えることで月1,500〜3,000円程度まで抑えられるケースもあります。

年間で換算すると6万〜9万円の差になることもあります。

通信費を見直す際の確認項目は以下の通りです。

- 現在の月額料金と契約しているデータ容量を確認する

- 実際に毎月使っているデータ量を直近3ヶ月分確認する

- 使っているデータ量より大幅に多い容量で契約していないかを確認する

- 家族で複数回線を契約している場合は家族割の適用状況を確認する

- 光回線とスマートフォンをセットで契約することで割引が受けられないか確認する

保険料の見直し

保険料は、生命保険・医療保険・火災保険・自動車保険など複数の契約が重なりやすく、毎月の合計額が把握できていない家庭が多い項目です。

生命保険文化センターの調査(2024年)によると、1世帯あたりの年間保険料の平均は約37万円にのぼります。

保険の見直しで確認すべきポイントは以下の通りです。

- 現在加入しているすべての保険の種類・月額・補償内容を書き出す

- 同じリスクに対して複数の保険から重複して補償されていないか確認する

- 会社員の場合は健康保険・労災・雇用保険で公的にカバーされる範囲を確認する

- 子どもが独立した後も死亡保障が高額なままになっていないか確認する

- 掛け捨て型と貯蓄型を組み合わせている場合は、それぞれの目的が明確かを確認する

保険の見直しは内容が複雑なため、FP(ファイナンシャルプランナー)への相談を活用するとよいでしょう。

現在は無料で保険の見直し相談ができるサービスも多く提供されています。

サブスクリプションの見直し

サブスクリプションとは、毎月または毎年一定額を支払い続けるサービスのことです。

動画配信・音楽配信・電子書籍・クラウドストレージ・フィットネス・ニュースメディアなど、知らないうちに契約が積み重なっているケースが多く見られます。

MMD研究所の調査(2025年)によると、スマートフォンユーザーが契約しているサブスクの平均件数は5.3件、月間合計支払額の平均は約4,200円という結果が出ています。

年換算で約5万円を支払っている計算になります。

サブスク見直しの確認手順は以下の通りです。

- クレジットカードと銀行口座の明細から定期引き落としを全て抽出する

- 各サービスを直近1ヶ月で実際に使ったかどうかを確認する

- 使っていないサービスはその場でキャンセル手続きを行う

- 類似サービスに複数加入していないか確認する

- 年額プランへの切り替えで割引が受けられるサービスがないか確認する

| 見直し項目 | 確認のポイント | 削減の目安 |

|---|---|---|

| 通信費 | 使用データ量と契約プランのギャップ | 月3,000〜6,000円 |

| 生命保険 | 補償の重複・ライフステージとの不一致 | 月5,000〜15,000円 |

| 医療保険 | 公的保険でカバーされる範囲との重複 | 月2,000〜5,000円 |

| サブスク | 使っていない・類似サービスの重複 | 月1,000〜5,000円 |

| 光回線 | セット割・プロバイダ変更の余地 | 月1,000〜3,000円 |

固定費の見直しは、一度対応してしまえばその後ほぼ手間がかかりません。

特にサブスクとスマートフォン料金の見直しは手続きが簡単なうえに効果が大きいため、家計改善の最初の一歩として最適です。

まず1項目だけ見直してみることをおすすめします。

手取り収入から逆算して貯金額を決める方法

手取り収入から貯金額を決めるうえで最も重要な考え方は、生活費の余りを貯金するのではなく、先に貯金額を決めてから残りで生活するという順番です。

金融広報中央委員会の調査(2024年)によると、毎月コンスタントに貯金できている人のうち74%が、収入から先に貯金額を確保する先取り方式を実践していると回答しています。

手取りから逆算して貯金額を設計することで、無理のない範囲で確実に資産を積み上げる仕組みが作れます。

以下では、手取り別の貯金額の目安と、まず優先すべき生活防衛資金の考え方を具体的に解説します。

手取りの何割を貯金に回すのが適切か

手取り収入のうち貯金に回すべき割合の目安は、一般的に10〜20%とされています。

無理に20%を目指して生活費を切り詰めることよりも、無理なく続けられる割合で毎月確実に積み立てることのほうが長期的な資産形成には効果的です。

手取り別の貯金額の目安は以下の通りです。

| 手取り月収 | 貯金10%の目安 | 貯金15%の目安 | 貯金20%の目安 |

|---|---|---|---|

| 15万円 | 1万5,000円 | 2万2,500円 | 3万円 |

| 20万円 | 2万円 | 3万円 | 4万円 |

| 25万円 | 2万5,000円 | 3万7,500円 | 5万円 |

| 30万円 | 3万円 | 4万5,000円 | 6万円 |

| 40万円 | 4万円 | 6万円 | 8万円 |

貯金割合を決める際の考え方として、まず現在の固定費と変動費の合計を手取りから引いてみて、残る金額を確認することが出発点になります。

残る金額の半分を貯金に回すところから始めると、生活水準を大きく変えずに貯金の習慣を作ることができます。

貯金割合を決めるうえで考慮すべき要素は以下の通りです。

住居費の負担割合

手取りに占める家賃または住宅ローンの割合が30%を超えている場合は、貯金に回せる金額が限られます。

住居費が高い場合は10%以下からスタートし、固定費の見直しが進んだ段階で貯金割合を引き上げることをおすすめします。

ライフイベントの時期

結婚・出産・マイホーム購入などの大きな支出が予定されている場合は、目標額から逆算して月々の積立額を決める方法が有効です。

たとえば結婚式の費用300万円を3年で準備したい場合、月々の積立目安は約8万3,000円になります。

世帯の収入本数

共働き世帯は収入が2本あるため、1人分の収入を丸ごと貯金に回すという方法も取りやすいです。

この場合、貯金割合が30〜50%に達することもあり、資産形成のスピードが大きく上がります。

家計相談の経験から、貯金が続かない人に共通しているのは目標額を決めずに漠然と余ったお金を貯めようとしているパターンです。

具体的な目標金額と期間を先に決め、そこから必要な月々の積立額を逆算することで、貯金の優先度が明確になり継続しやすくなります。

生活防衛資金をいくら確保しておくべきか

生活防衛資金とは、突然の失業・病気・怪我・家電の故障など、予期しない出費や収入の途絶えに備えて手元に置いておく現金のことです。

生活防衛資金が十分にある状態を作ることが、安定した家計管理の土台になります。

生活防衛資金の目安は、月間生活費の3〜6ヶ月分です。

月の生活費が20万円であれば60万〜120万円、25万円であれば75万〜150万円が目安になります。

会社員よりも収入が不安定なフリーランスや自営業の方は、6ヶ月分以上を確保することをおすすめします。

| 世帯の状況 | 推奨する生活防衛資金の目安 |

|---|---|

| 会社員・単身 | 生活費の3〜4ヶ月分 |

| 会社員・夫婦共働き | 生活費の3〜4ヶ月分 |

| 会社員・片働き・子あり | 生活費の4〜6ヶ月分 |

| フリーランス・自営業 | 生活費の6〜12ヶ月分 |

| 定年退職後 | 生活費の12〜24ヶ月分 |

生活防衛資金を確保する際に重要なのは、貯金口座と別の口座に保管することです。

同じ口座に貯金と生活防衛資金を混在させると、どちらにどれだけあるかが把握しにくくなり、気づかないうちに生活防衛資金を使い込んでしまうリスクがあります。

生活防衛資金専用の口座を別に用意し、普段は引き出さないルールを設けることが理想的です。

生活防衛資金は、すぐに引き出せる流動性の高い口座に置くことが原則です。

定期預金や長期の積立商品に入れてしまうと、いざというときに引き出せなかったり、解約手数料が発生したりするリスクがあります。

普通預金口座またはゆうちょ銀行など、手数料なしで引き出せる口座に保管するとよいでしょう。

生活防衛資金の積み立て方としておすすめなのは、毎月の先取り貯金と並行して少額ずつ積み立てていく方法です。

最初から6ヶ月分を一気に用意しようとすると負担が大きくなるため、まず1ヶ月分を目標に積み立てを始め、達成したら2ヶ月分、3ヶ月分と段階的に増やしていくと無理なく準備できます。

生活防衛資金が目標額に達した後は、それ以上の余剰資金を投資や長期の積立に回す判断ができるようになります。

生活防衛資金を先に確保することで、短期的な市場変動に慌てずに長期的な資産形成を続けられる精神的な安定感が生まれます。

この安定感が、家計管理を長く続けるうえでの重要な土台になります。

家計管理を「月単位」から「週単位」に変えると続きやすくなる理由

家計管理を月単位で行っている人の多くが、月末になって初めて使いすぎに気づくという経験をしています。

月単位の管理は確認のタイミングが月に1度しかないため、問題に気づいたときにはすでに修正が難しい状態になっていることがほとんどです。

週単位に切り替えることで、問題を早期に発見して修正できるサイクルが生まれます。

行動経済学の研究では、フィードバックの間隔が短いほど行動の修正が起きやすいことが示されています。

米国の消費者行動研究者であるShlomo Benartziの研究(2013年)では、支出の振り返り頻度が高いグループほど無駄遣いの抑制効果が大きく、週次で確認するグループは月次グループに比べて月間の収支ブレ幅が平均22%小さかったという結果が報告されています。

週次管理は、家計管理の精度を上げながら続けやすさも維持できる、現実的なアプローチです。

以下では、月単位管理で起きやすい問題と、週次管理への具体的な切り替え方を解説します。

月単位管理で起きる「月末の大幅ズレ」問題

月単位で家計を管理している場合、月末に収支を集計して初めて赤字が判明するというパターンが繰り返されやすくなります。

月末時点では支出をリセットすることができず、翌月に持ち越すしか選択肢がないため、改善のサイクルが非常に遅くなります。

月末の大幅ズレが起きやすい原因として特に多いのが、月の前半と後半で支出の密度が変わることです。

月初は予算を意識して支出を抑えていても、月の後半になると残り予算の感覚が鈍くなり、外食や衝動買いが増えるというパターンがあります。

これは心理学でいう「計画の誤謬」と関連しており、先の支出を過小評価しやすいという人間の認知的傾向が背景にあります。

月単位管理で発生しやすい問題を整理すると以下の通りです。

| 問題のタイプ | 発生するタイミング | 月次管理での対処 |

|---|---|---|

| 月末の赤字発覚 | 月末の集計時 | 翌月で補填するしかない |

| 特定費目の使いすぎ | 月の途中 | 月末まで気づかない可能性がある |

| 突発的な出費への対応 | 月中いつでも | 他の予算を削る必要があるが把握が難しい |

| 貯金額の確保漏れ | 月末に残金確認時 | 残金がなければ貯金ゼロになる |

月末の大幅ズレを防ぐためには、月の途中で複数回チェックするポイントを設けることが有効ですが、それであれば最初から週次の確認サイクルを設計したほうがシンプルで続けやすいといえます。

特に月次管理で問題になりやすいのが、年に数回発生する季節性の支出です。

冬のボーナス後の散財・年度末の習い事入会費・夏の旅行費など、特定の月に支出が集中するイベントは月単位の予算管理では対応しにくく、収支が大きく乱れる原因になります。

週単位で支出の流れを把握していると、こうした季節性の出費が来る前に予算の調整がしやすくなります。

週次チェックを取り入れた家計管理の具体的な進め方

週次チェックとは、毎週決まった曜日に今週の支出合計と残り予算を確認する家計管理の方法です。

月次管理の補助として取り入れるものではなく、家計管理の主軸サイクルを週単位に変えることで、問題の早期発見と修正が格段にしやすくなります。

週次管理を始めるための設計手順は以下の通りです。

月の予算を4週分に分割する

まず月間の生活費予算を4等分し、1週間あたりの予算を算出します。

月の生活費が16万円であれば、1週間の予算は4万円になります。

この週予算を基準にして、毎週末に使った金額と残りを確認する習慣を作ります。

週次チェックで確認する3つの項目

週次チェックは、以下の3点だけを確認するシンプルな内容に絞ることが継続のポイントです。

- 今週の支出合計が週予算の範囲内に収まっているか

- 今週特に多かった費目はどれか

- 来週に向けて調整が必要な費目があるか

この3点を確認するだけで、月末の大幅ズレを防ぐ早期アラートとして機能します。

週次チェックを習慣化するための工夫

週次チェックを続けるためには、確認するタイミングと場所を固定することが重要です。

日曜日の夜にソファでスマートフォンのアプリを開く、月曜日の朝に通勤前に確認するなど、生活の中の特定のルーティンと紐づけることで習慣として定着しやすくなります。

週次管理に切り替えた場合の月のサイクルイメージは以下の通りです。

| タイミング | 行う確認内容 | 所要時間の目安 |

|---|---|---|

| 月初 | 月間予算の設定・週予算への分割 | 10〜15分 |

| 毎週末 | 週支出の確認・翌週の予算調整 | 5〜10分 |

| 月末 | 月間収支の集計・翌月予算の見直し | 15〜20分 |

このサイクルで月に使う家計管理の合計時間は約40〜60分です。

毎日記録する手間をかけずに、月次管理よりも高い精度で収支を把握できるため、効率の高い管理方法といえます。

週次管理に切り替えた場合の収支ブレ幅の変化

週次管理に切り替えることで、月末の収支がどう変わるかを理解することが、管理方法を変える動機づけになります。

収支ブレ幅とは、月初に設定した予算と月末の実際の支出の差額のことです。

このブレ幅が小さいほど、計画通りに家計が管理できているといえます。

月次管理と週次管理の収支ブレ幅を比較した場合、週次管理のほうが問題を早期に発見して修正できるため、月末の着地がブレにくくなります。

家計相談の場で実際に月次から週次に切り替えた方の声を集めると、月末に赤字になることがほぼなくなった・翌月へ持ち越す赤字が減った・食費の使いすぎが週単位で気づけるようになったという声が共通して聞かれます。

週次管理が収支ブレを抑えやすい理由は、修正のチャンスが月に3〜4回あることです。

月次管理では月末に1度気づくだけですが、週次管理では問題が発生した翌週に即座に対応できます。

たとえば1週目に外食が多かった場合、2週目で食費の予算を意識して過ごすという調整が自然にできるようになります。

月次管理と週次管理の比較は以下の通りです。

| 比較項目 | 月次管理 | 週次管理 |

|---|---|---|

| 問題の発見タイミング | 月末 | 週末(最短7日後) |

| 修正できるチャンス | 月1回 | 月3〜4回 |

| 月末の収支ブレ幅 | 大きくなりやすい | 小さく抑えやすい |

| 管理の手間 | 月1回の集計 | 週1回の確認+月1回の集計 |

| 続けやすさ | 月末に気づいて挫折しやすい | 小まめに修正できるため継続しやすい |

| 向いている人 | 収支が安定していて変動が少ない人 | 支出が変動しやすい・管理を改善したい人 |

週次管理は、すべての人に必須というわけではありません。

収入と支出がほぼ固定されていて毎月安定している方であれば、月次管理で十分なケースもあります。

まず1ヶ月だけ試してみて、月末の収支が変わるかどうかを確認してみるとよいでしょう。

家計管理のやり方に関するよくある質問

- Q家計管理って何から始めればいいの?

- A

まず1週間だけ収入と支出を書き出すことから始めるのがおすすめです。

完璧な記録は不要で、銀行アプリの明細を眺めるだけでも構いません。

現状を把握することがすべての家計管理の出発点になります。

- Q家計簿アプリと手書き家計簿はどっちがいい?

- A

続けやすさで選ぶならアプリ、自分でカスタマイズしたいなら手書きが向いています。

クレジットカードや銀行口座と連携できるアプリは記録を自動化できるため、記録が続かなかった経験がある人にはアプリのほうが合いやすいでしょう。

- Q手取り20万円で毎月いくら貯金すればいいの?

- A

手取り20万円であれば、まずは月2万円(手取りの10%)を目標にするとよいでしょう。

生活費が安定してきたら15〜20%に引き上げることを検討するとよいでしょう。

最初から高い目標を設定するより、無理なく続けられる金額から始めることが大切です。

- Q家計管理が毎月続かないんだけどどうすればいい?

- A

記録のハードルを下げることが最優先です。

毎日記録しようとするのをやめて、週1回まとめて確認するスタイルに切り替えると継続しやすくなります。

日本FP協会の調査(2024年)では、家計管理をやめた理由の約58%が記録の負担感であると報告されています。

- Q一人暮らしで食費はいくらまでに抑えればいいの?

- A

一人暮らしの食費の目安は手取りの15%以内が一般的で、手取り20万円であれば月3万円程度が基準になります。

外食・コンビニ・自炊のバランスを意識するだけで食費を抑えやすくなります。

- Q夫婦の家計管理は合算したほうがいいの、それとも別々のほうがいいの?

- A

貯金を効率よく増やしたい場合は合算管理が向いており、すぐに始めたい場合は費目別負担が手軽です。

どちらが優れているということはなく、2人が続けやすいルールを選ぶことが最も重要です。

まず費目別負担から始めて、慣れたら合算に切り替えるというステップも有効です。

- Q生活防衛資金ってどれくらい必要なの?

- A

生活防衛資金の目安は月間生活費の3〜6ヶ月分です。

会社員であれば3〜4ヶ月分、フリーランスや自営業の方は6ヶ月分以上を確保しておくと安心です。

まず1ヶ月分を目標に少額から積み立てを始め、段階的に増やしていくとよいでしょう。

- Q固定費の見直しって何から手をつければいいの?

- A

手間が少なく削減効果の大きいものから始めるのがおすすめで、スマートフォンの料金プラン見直しまたは格安SIMへの乗り換えが最初の一歩として最適です。

格安SIMに切り替えると月3,000〜6,000円程度の削減になるケースが多く、年間で3万〜7万円以上の節約につながることもあります。

- Q家計管理で袋分けってどうやってやるの?

- A

月初に生活費を現金で引き出し、食費・日用品費・娯楽費など費目ごとに封筒に分けて入れるだけです。

封筒の中のお金がなくなればその月の予算終了というルールで管理します。

最初は3つの封筒から始めると管理がシンプルで続けやすいでしょう。

- Q共働きで家計管理するいい方法ってある?

- A

夫婦の共有生活費口座を1つ作り、それぞれの給与から一定額を拠出して生活費を賄う合算管理が、収支の把握と貯金の両立がしやすい方法です。

個人の自由費はそれぞれの口座で管理し、お互いに干渉しないルールにすることで摩擦も少なくなります。