独身女性の老後資金はいくら必要?年金不足額・効率的な増やし方・年代別対策を2026年最新データで完全解説

独身女性の老後資金は、持ち家・厚生年金受給の条件でも最低1,700万〜2,200万円が必要です。

総務省「令和6年全国家計構造調査」によると、65歳以上の高齢単身無職女性の月平均消費支出は15万3,131円で、年金収入との差は毎月約4万5,900円にのぼります。

この記事では必要額の計算方法・年金受給額の現実・新NISAとiDeCoの活用法・年代別の優先行動・見落としやすい3つのリスクまで、2026年4月時点の最新データをもとに徹底解説します。

- 独身女性が老後に必要な資金の目安と状況別の計算方法

- 年金受給額の平均と老後生活費との実際の不足額

- 新NISAとiDeCoを使った効率的な老後資金の増やし方

- 30代・40代・50代それぞれに合った老後資金の貯め方と優先行動

- 長生きリスク・介護費・インフレという見落としやすい3つのリスクへの対処法

独身女性の老後資金はいくら必要か【目安額と計算方法】

独身女性が老後に必要な資金は、持ち家か賃貸か、受け取れる年金の種類によって1,100万円から3,700万円超まで大きく差があります。

総務省「令和6年全国家計構造調査」によると、65歳以上の高齢単身無職女性の月平均消費支出は15万3,131円です。

年金などを含む実収入の平均は14万5,177円のため、毎月約7,954円の赤字が生じています。

赤字が続く期間は想像以上に長くなります。

厚生労働省「令和6年簡易生命表」では、65歳時点の女性の平均余命は24.38年です。

単純計算で90歳近くまで老後が続くことを前提に資金計画を立てる必要があります。

独身女性の老後生活費は月に平均どのくらいかかるか

65歳以上の独身女性の月平均消費支出は15万3,131円です。

総務省「令和6年全国家計構造調査」の最新データに基づいた数字で、持ち家・無職・単身世帯を前提としています。

内訳を見ると、食費・住居費・光熱水道費・交通通信費などの生活必需品が大半を占めます。

| 支出項目 | 月額目安 |

|---|---|

| 食費 | 約4万2,000円 |

| 住居費 | 約1万3,000円 |

| 光熱・水道費 | 約1万3,000円 |

| 保健医療費 | 約1万6,000円 |

| 交通・通信費 | 約1万4,000円 |

| 教養娯楽費 | 約1万3,000円 |

| その他消費支出 | 約4万2,000円 |

| 合計 | 約15万3,000円 |

出典:総務省「令和6年全国家計構造調査 家計収支に関する結果」

老後の生活費は「最低限の生活」を前提とした平均値です。

生命保険文化センター「2024年度生命保険に関する全国実態調査」によると、趣味・旅行・人付き合いなどを含むゆとりある老後の生活費は月25万円前後が目安とされており、平均消費支出との差は毎月10万円近くにのぼります。

老後20年・30年で必要な総額をシミュレーションで確認する

老後に必要な資金の総額は、生活費の月次不足額に老後の年数を掛け、介護費・医療費・葬儀費用を加算して算出します。

以下の計算式が基本となります。

必要老後資金 = 月次不足額 × 12カ月 × 老後年数 + 介護・医療・葬儀費用

生命保険文化センター「2024年度生命保険に関する全国実態調査」によると、介護にかかった一時的な費用の平均は115万円、月額介護費用を9万円として平均介護期間49カ月で計算すると介護費の合計は約556万円になります。

葬儀費用の平均は118.5万円です。

これらを踏まえて試算した結果が以下の表になります。

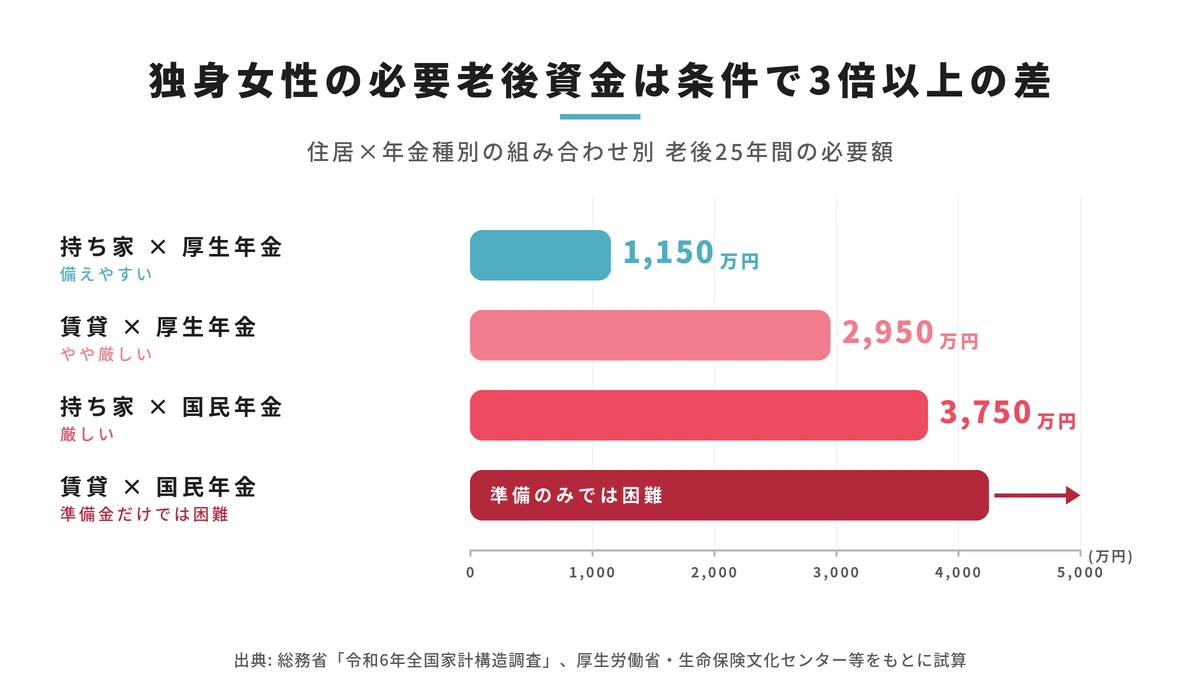

以下の表で、年金の種類と住居パターン別に老後30年間の必要資金を比較します。

| 前提条件 | 月次不足額目安 | 25年間不足額 | 介護・葬儀等加算後 |

|---|---|---|---|

| 持ち家・厚生年金受給 | 約8,000円 | 約240万円 | 約1,100万〜1,200万円 |

| 持ち家・国民年金のみ | 約9万5,000円 | 約2,850万円 | 約3,700万〜3,800万円 |

| 賃貸・厚生年金受給 | 約6万8,000円 | 約2,040万円 | 約2,900万〜3,000万円 |

| 賃貸・国民年金のみ | 約15万5,000円 | 約4,650万円 | 準備金だけでは困難な水準 |

出典 総務省「令和6年全国家計構造調査」、厚生労働省「令和5年度厚生年金保険・国民年金事業の概況」、生命保険文化センター「2024年度生命保険に関する全国実態調査」、いい葬儀「第6回お葬式に関する全国調査(2024年)」をもとに試算

持ち家で厚生年金を受け取れる独身女性は、月々の赤字が少ないため比較的備えやすい状況です。

賃貸暮らし、あるいは国民年金のみという場合は、早期から運用を組み合わせた資産形成が不可欠になります。

厚生労働省「令和5年度厚生年金保険・国民年金事業の概況」によると、女性の厚生年金受給権者の平均年金月額は10万7,200円です。

男性の平均16万6,606円と比べると約6万円の差があり、この差が老後の資金計画にそのまま影響します。

国民年金の平均受給月額は5万7,700円です。

持ち家前提でも月9万5,000円超の不足が生じるため、国民年金のみで老後を迎えるリスクは特に高くなります。

2000万円問題は独身女性にとって本当に足りるのか

2019年に金融審議会が公表した報告書をきっかけに広まった「老後2000万円問題」は、夫婦2人世帯・持ち家前提で月約5.5万円の赤字が20年続くケースを根拠としています。

この前提は独身女性の実情と大きくかけ離れており、2000万円という数字がそのまま当てはまるわけではありません。

金融審議会の試算は「モデル世帯の最低限の生活費不足分」であり、介護費・医療費・住居費の上昇分は含まれていません。

上述のシミュレーションが示すように、賃貸・国民年金のみの独身女性が30年分の老後を備えようとすると、2000万円では到底足りないケースが生じます。

必要な資金が2000万円で収まるのは、持ち家を確保しており、厚生年金を受け取れる会社員として長く働いた女性に限られると考えておくのが現実的です。

以下の視点で「自分に当てはまる金額」を確認することが大切です。

- 65歳時点の住まいが持ち家か賃貸か

- 厚生年金加入歴の有無と受給見込み額

- 健康状態・介護リスクへの備えをどう設定するか

- ゆとりある生活を送りたいかどうか

毎年誕生月に届く「ねんきん定期便」やオンラインで確認できる「ねんきんネット」を活用すると、個人の年金受給見込み額を把握できます。

2000万円という数字を起点にするのではなく、自分の年金見込み額から不足分を逆算することが正確な資金計画につながります。

独身女性が受け取れる年金額の平均と老後資金の不足額

独身女性が受け取れる年金の平均月額は、会社員(厚生年金加入)で10万7,200円、国民年金のみの場合で5万7,700円です。

厚生労働省「令和5年度厚生年金保険・国民年金事業の概況」に基づく数字です。

65歳以上の高齢単身無職女性の月平均消費支出は15万3,131円のため、受け取れる年金だけでは生活費をまかなえないケースが大半です。

年金収入と生活費の差がそのまま「老後資金として準備すべき不足額」になります。

会社員として働いてきた場合の厚生年金受給額の目安

厚生年金とは、会社員や公務員が国民年金に上乗せして加入する公的年金制度です。

受給額は現役時代の平均年収と加入期間の2つで決まります。

厚生労働省「令和5年度厚生年金保険・国民年金事業の概況」によると、女性の厚生年金受給権者の平均年金月額は10万7,200円です。

男性の平均16万6,606円と比較すると月6万円近い差があり、年額換算で70万円超の開きになります。

女性の年金額が男性より少ない主な理由は、現役時代の年収水準と加入期間の2点です。

国税庁「令和6年分民間給与実態統計調査」によると、女性の平均給与は約333万円で男性の約587万円を大きく下回っています。

出産・育児によるキャリア中断や非正規雇用での就労期間が、厚生年金の受給額を引き下げる要因になっています。

以下の表は、女性が厚生年金に40年間加入した場合の年収別受給額の目安です。

国民年金の老齢基礎年金を含む合計月額を示しています。

| 生涯平均年収 | 年金受給額の目安 |

|---|---|

| 200万円 | 月約10万7,000円 |

| 300万円 | 月約12万7,000円 |

| 400万円 | 月約14万4,000円 |

| 500万円 | 月約15万9,000円 |

| 600万円 | 月約17万9,000円 |

出典:厚生労働省「公的年金シミュレーター」をもとに試算(2025年度基準、40年加入・賞与なし想定の概算)

女性の平均年収が約333万円であることを踏まえると、多くの独身女性会社員の受給額は月12万円台に収まります。

生活費の月15万3,131円を下回る水準のため、厚生年金を受け取れる会社員でも毎月の不足が生じやすい状況です。

加入期間が40年に満たない場合は受給額がさらに下がります。

たとえば正社員として30年間加入した場合、受給額はおおよそ上記の4分の3程度に減少します。

ねんきん定期便やねんきんネットで自身の受給見込み額を定期的に確認しておくことをおすすめします。

パート・フリーランスで国民年金のみの場合の受給額

国民年金とは、20歳以上60歳未満のすべての人が加入する基礎的な公的年金です。

老齢基礎年金として65歳から受け取れます。

受給額は保険料の納付期間のみで決まります。

2025年度の満額は月6万9,108円です。

厚生労働省「令和5年度厚生年金保険・国民年金事業の概況」によると、国民年金の実際の平均受給月額は5万7,700円です。

転職や未納期間の影響で満額を受け取れない人が多く、満額の約83%の水準に留まっています。

フリーランスや扶養範囲内のパート勤務で社会保険に加入していない場合、受け取れる年金はこの国民年金のみです。

生活費の月15万3,131円に対して、年金収入はおよそ6万円台のため、毎月9万円前後の不足が生じます。

2024年10月から社会保険の適用範囲が拡大され、従業員数51人以上の職場で週20時間以上・月8万8,000円以上の収入があるパートタイム労働者も厚生年金の加入対象になりました。

パートとして働いている方はご自身の加入状況を勤務先に確認するとよいでしょう。

| 年金の種類 | 受給条件 | 月額受給目安 |

|---|---|---|

| 国民年金のみ | 40年間満額納付 | 月6万9,108円 |

| 国民年金のみ | 実際の平均 | 月5万7,700円 |

| 厚生年金(会社員) | 女性の実際の平均 | 月10万7,200円 |

出典:厚生労働省「令和5年度厚生年金保険・国民年金事業の概況」「令和7年4月分からの年金額等について」

フリーランスとして独立したあと年金の追加対策をせずにいると、老後の公的収入が月5万〜7万円台に限られます。

iDeCoや国民年金の付加年金、付加保険料の上乗せ納付など、現役時代からの私的な上乗せ準備が不可欠です。

年金だけで独身女性の老後生活費をまかなえるかどうか

年金だけで独身女性の老後生活費をまかなえるかどうかは、住まいの形態と受け取れる年金の種類によって大きく異なります。

総務省「令和6年全国家計構造調査」の最新データをもとに、4つのケースで年金収入と月次生活費の差を整理しました。

なお、月次消費支出の基準は同調査で示された高齢単身無職女性の平均15万3,131円を使用しています。

| ケース | 月次年金収入 | 月次生活費 | 月次不足額 |

|---|---|---|---|

| 持ち家・厚生年金(女性平均) | 10万7,200円 | 15万3,131円 | 約4万5,900円 |

| 持ち家・国民年金(平均) | 5万7,700円 | 15万3,131円 | 約9万5,400円 |

| 賃貸・厚生年金(月家賃6万円加算) | 10万7,200円 | 21万3,131円 | 約10万5,900円 |

| 賃貸・国民年金(月家賃6万円加算) | 5万7,700円 | 21万3,131円 | 約15万5,400円 |

出典:総務省「令和6年全国家計構造調査」、厚生労働省「令和5年度厚生年金保険・国民年金事業の概況」をもとに算出

持ち家で厚生年金を受け取れる女性でも、月4万5,900円前後の不足が生じています。

前セクションで示した持ち家・実収入ベースの月7,954円不足という数字は、年金以外のわずかな収入も含んだ実態値です。

年金収入のみで計算すると、持ち家の会社員出身女性でも月4万円超の赤字になります。

賃貸かつ国民年金のみの場合、毎月15万円超の不足が続くため、25年間では4,600万円近い老後資金が必要になります。

老後に賃貸で暮らし続ける可能性がある方は、より早い段階から資産形成に取り組むことが重要です。

年金受給額は繰り下げ受給によって増やすことができます。

65歳の受給開始を1カ月遅らせるごとに0.7%増額され、75歳まで繰り下げると最大84%増となります。

健康状態と生活費の確保に問題がなければ、繰り下げ受給を検討する価値は十分あります。

独身女性が老後資金を効率よく増やす方法

独身女性が老後資金を効率よく増やすために最優先で活用すべき制度は、新NISAとiDeCoの2つです。

どちらも運用で得た利益が非課税になる国の優遇制度で、通常の投資口座と比べて手取りの資産が大きく変わります。

通常、投資で得た利益には約20.315%の税金がかかります。

これを非課税にできるだけで、30年間の長期運用では最終資産に数百万円単位の差が生まれます。

毎月の積立額を増やすより、税制優遇制度をフル活用するほうが実質的な効果は大きく、老後資金準備の第一歩は口座開設から始まります。

新NISAを使った長期積立投資の始め方

新NISAとは、投資で得た運用益が非課税になる少額投資非課税制度です。

2024年1月から制度が大幅に拡充され、非課税で保有できる金額・期間ともに旧制度より大きく改善されました。

新NISAには2つの投資枠があります。

以下の表でそれぞれの特徴を整理します。

| 比較項目 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 年間投資上限 | 120万円 | 240万円 |

| 対象商品 | 金融庁が選定した投資信託・ETF | 株式・投資信託・ETF・REIT等 |

| 投資方法 | 積立のみ | 積立・一括どちらも可 |

| 非課税保有限度 | 1,800万円(成長投資枠と合算) | 1,200万円 |

| 非課税期間 | 無期限 | 無期限 |

独身女性が老後資金を目的に使う場合、まずつみたて投資枠から始めることをおすすめします。

つみたて投資枠で購入できる商品は金融庁の基準を満たした低コストの長期分散型投資信託に限られており、初心者でも商品選びの失敗が起きにくい構造です。

月3万円のつみたてから始めた場合、年間36万円が非課税投資枠として積み上がります。

余裕ができた時点で成長投資枠も併用すると、年間最大360万円まで非課税での投資が可能です。

新NISAで運用する商品として、全世界株式インデックスファンドや全米株式インデックスファンドなど、分散効果が高く信託報酬が0.1%前後の低コスト商品を選ぶのが基本です。

証券会社の選択は、楽天証券やSBI証券のようにクレジットカード積立でポイントが貯まる口座が利便性の面で選ばれやすい傾向にあります。

月10万円の積立でつみたて投資枠を満額使い切るには、年120万円の枠をフル活用できます。

毎月の余裕資金が少ない場合でも、月1万円から始めてライフステージに合わせて金額を増やす方法で問題ありません。

iDeCoで節税しながら老後資金を積み立てる仕組み

iDeCo(個人型確定拠出年金)とは、自分で積み立てた掛金を運用し、原則60歳以降に受け取れる私的年金制度です。

新NISAと大きく異なる点は、掛金の全額が所得控除になり、運用中の現役時代から節税効果を受けられる点にあります。

iDeCoには3つの税制優遇があります。

- 掛金の全額が所得控除になる(毎年の所得税・住民税が減る)

- 運用中の利益が非課税になる

- 受取時も退職所得控除または公的年金等控除が適用される

2026年4月時点の掛金上限額は職業によって異なります。

| 職業・加入状況 | 月額上限 | 年額上限 |

|---|---|---|

| 自営業・フリーランス | 6万8,000円 | 81万6,000円 |

| 会社員(企業年金なし) | 2万3,000円 | 27万6,000円 |

| 企業年金あり会社員・公務員 | 2万円 | 24万円 |

出典 国民年金基金連合会「iDeCoの概要」、2024年12月改正後の現行制度

なお2025年6月に年金制度改正法が成立し、2027年1月から掛金上限が大幅に引き上げられる予定です。

会社員(企業年金なし)は月6万2,000円、自営業・フリーランスは月7万5,000円になる見込みで、加入可能年齢も70歳未満に拡大されます。

節税効果を年収別に試算すると以下のとおりです。

所得税・住民税の合算税率を約20%として計算しています。

| 職業 | 年間掛金 | 年間節税額の目安 |

|---|---|---|

| 会社員(企業年金なし) | 27万6,000円 | 約5万5,000円 |

| フリーランス | 81万6,000円 | 約16万3,000円 |

自営業・フリーランスの独身女性は特にiDeCoの恩恵が大きく、国民年金のみという年金不足を補いながら節税もできる二重のメリットがあります。

iDeCoの注意点は、原則として60歳まで資金を引き出せない点です。

生活費の予備資金を確保したうえで、長期間ロックしても問題ない資金を充てることが重要です。

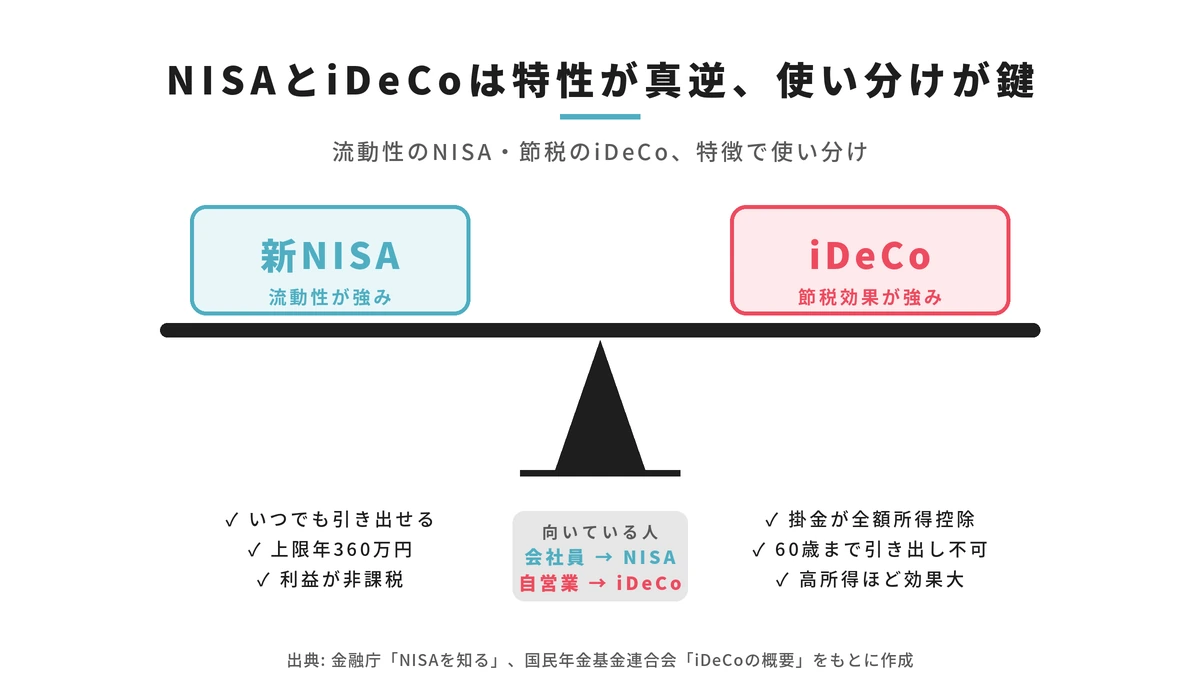

iDeCoと新NISAはどちらを先に始めるべきか

iDeCoと新NISAはどちらを先に始めるべきかという問いに対する答えは、会社員は新NISAを優先し、フリーランス・自営業者はiDeCoを優先することが基本です。

以下の表で両制度を比較します。

| 比較軸 | 新NISA | iDeCo |

|---|---|---|

| 現役中の節税効果 | なし | あり(掛金が全額所得控除) |

| 資金の流動性 | いつでも売却可 | 原則60歳まで引き出し不可 |

| 受け取り時の税金 | 非課税 | 一定の控除あり(退職所得控除等) |

| 向いている人 | 全員 | 節税効果を重視する人 |

| 年収による恩恵差 | なし | 高所得ほど節税効果が大きい |

出典:金融庁「NISAを知る」、国民年金基金連合会「iDeCoの概要」をもとに作成

会社員が新NISAを優先すべき理由は、資金の流動性の高さです。

病気や転職などのライフイベントが起きたとき、新NISAの資産はいつでも売却できます。

iDeCoは60歳まで引き出せないため、生活の変化に対応しにくい側面があります。

フリーランス・自営業者がiDeCoを優先すべき理由は、年間81万6,000円もの掛金が全額所得控除になる節税効果の大きさです。

年収300万円のフリーランスが満額拠出した場合、所得税・住民税の合計で年間16万円前後の節税が見込めます。

国民年金のみという年金不足も補えるため、フリーランスの独身女性にとってiDeCoは特に優先度が高い制度です。

両制度は併用できます。

生活費の3〜6カ月分の緊急予備資金を確保したあと、会社員なら新NISAを先に始め、余裕ができればiDeCoを加える順序が現実的な資産形成の流れです。

毎月の積立額別に見る60歳時点の資産シミュレーション

毎月の積立額と運用期間によって、60歳時点の資産額は大きく異なります。

年率5%(長期分散型インデックスファンドの想定リターン)で複利運用した場合の試算が以下のとおりです。

| 月積立額 | 10年後 | 20年後 | 30年後 |

|---|---|---|---|

| 月1万円 | 約156万円 | 約411万円 | 約832万円 |

| 月3万円 | 約466万円 | 約1,233万円 | 約2,496万円 |

| 月5万円 | 約776万円 | 約2,055万円 | 約4,160万円 |

| 月10万円 | 約1,553万円 | 約4,110万円 | 約8,322万円 |

※年率5%の複利での試算。

元本保証はなく、将来の運用成果を保証するものではありません。

注目すべきは、元本と運用後の差額です。

月3万円を30年間積み立てた場合、元本は1,080万円ですが年率5%運用では約2,496万円になります。

運用益にあたる約1,416万円が非課税で受け取れるのが、新NISAを活用する最大の意味です。

30代の独身女性が今から月3万円の積立を始めると、60代の老後入口時点で約2,500万円の資産形成が見込めます。

これは前セクションで示した「持ち家・厚生年金受給でも老後25年間で約1,100万円必要」という試算を大きく上回る水準です。

月3万円の積立が難しい場合でも、月1万円から始めて昇給や支出の見直しに合わせて増額する方法があります。

積立を10年後に始めた場合と比べると、月1万円でも30年vs20年の差で資産が約420万円変わる計算です。

早く始めるほど有利という事実は、どの金額帯でも変わりません。

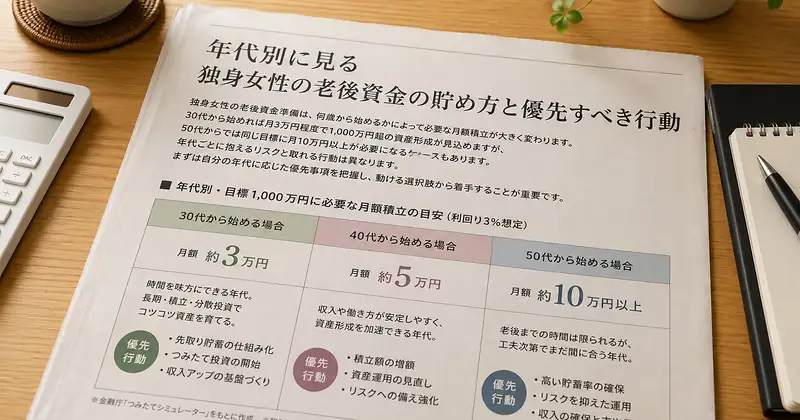

年代別に見る独身女性の老後資金の貯め方と優先すべき行動

独身女性の老後資金準備は、何歳から始めるかによって必要な月額積立が大きく変わります。

30代から始めれば月3万円程度で1,000万円超の資産形成が見込めますが、50代からでは同じ目標に月10万円以上が必要になるケースもあります。

年代ごとに抱えるリスクと取れる行動は異なります。

まずは自分の年代に応じた優先事項を把握し、動ける選択肢から着手することが重要です。

30代で老後資金の準備を始めるとどれだけ有利か

30代から老後資金の準備を始めることで得られる最大のメリットは、複利運用の恩恵を30年以上受けられる点です。

老後までの時間が長いほど、少ない積立額で大きな資産をつくれます。

金融広報中央委員会「家計の金融行動に関する世論調査(2024年)」によると、30代単身世帯の金融資産の中央値は90万円です。

月3万円の積立を30年間・年率5%で運用した場合の資産額は約2,496万円で、元本1,080万円に対して約1.4倍以上に膨らみます。

同じ月3万円でも20年間では約1,233万円のため、10年間の差が約1,260万円もの差を生みます。

30代が最優先で取り組むべき行動は次の3点です。

- 生活費3〜6カ月分の緊急予備資金を預金として確保する

- 新NISA口座を開設してつみたて投資枠で月3万円以上の積立を始める

- iDeCo口座も同時に開設して掛金を最低月5,000円から設定する

この順番が重要です。

緊急予備資金がない状態で投資を始めると、急な出費のたびに資産を売却することになり、複利効果が途切れます。

生活防衛資金を確保したうえで投資を始めることが、長期積立を継続するための土台です。

30代は固定費の見直しも大きな効果をもたらします。

スマートフォンを格安SIMに切り替えると年間4万〜6万円の節約になり、年間積立額をそのまま上乗せできます。

保険料の見直しも同様で、不要な特約を外すだけで月5,000円〜1万円の余裕が生まれることがあります。

老後資金の目標額を逆算する習慣もこの時期に身に付けておくとよいでしょう。

ねんきん定期便で年金受給見込み額を確認し、前述の老後資金シミュレーションと照らし合わせると、月いくら積み立てれば目標に届くかが具体的にわかります。

漠然と「老後が不安」という状態から、「月3万円積み立てれば60歳時点で2,500万円に届く」という目標ベースの行動に変えることが、30代の老後対策で最も重要な第一歩です。

40代で老後資金が不足しているときに取るべき対策

40代で老後資金の準備が遅れていると感じている独身女性は多くいますが、まだ十分に間に合います。

老後まで20年以上の時間が残っており、月5万円の積立を20年間年率5%で運用すれば約2,055万円の資産形成が可能です。

金融広報中央委員会「家計の金融行動に関する世論調査(2024年)」によると、40代単身世帯の金融資産の中央値は47万円です。

30代の中央値90万円より低く、住宅購入・転職・親のサポートなど、40代特有の支出増加が影響していると見られます。

中央値が47万円という事実は、多くの独身女性が同じ状況にあることを示しており、今から取り組むことに遅すぎる年代ではありません。

40代が特に重視すべき対策は以下のとおりです。

収入のピークを老後資金に充てる意識を持つことが最も重要です。

国税庁「令和6年分民間給与実態統計調査」によると、40代前半の女性の平均年収は約335万円です。

30代と大きな差はありませんが、40代後半にかけて昇給や昇進が見込める時期でもあります。

収入が増えたときに生活費を増やさず、増えた分を老後資金に回す「収入増加分の先取り積立」が40代の資産形成の基本戦略です。

iDeCoの活用も40代に特に有効です。

会社員の掛金上限は2026年4月時点で月2万3,000円ですが、2027年1月からは月6万2,000円への引き上げが予定されています。

掛金は全額所得控除になるため、年収400万円台の女性が月2万3,000円拠出した場合、年間約5万5,000円の節税効果が見込めます。

住まいの方針を40代のうちに決めることも老後資金計画に直結します。

老後も賃貸を続ける場合は月6万〜8万円の住居費が生涯続くため、より多くの老後資金が必要になります。

持ち家を検討する場合は、定年前に住宅ローンを完済できる返済計画かどうかを試算しておくことが重要です。

40代で老後資金がほぼゼロという状況でも、月5万円を20年間積み立てれば元本1,200万円・運用後約2,055万円の資産が形成できます。

「もう遅い」と動きを止めることが最大のリスクです。

50代から老後資金を巻き返すために取り組めること

50代から老後資金の準備を始めても遅くはありません。

老後まで15年ほどの時間があり、月7万円の積立を15年間年率5%で運用すれば約1,847万円の資産形成が見込めます。

金融広報中央委員会「家計の金融行動に関する世論調査(2024年)」によると、50代単身世帯の金融資産の平均値は約1,048万円、中央値は53万円です。

平均値と中央値の差が約1,000万円にもなるため、資産を多く持つ層と少ない層の格差が非常に大きい年代といえます。

中央値が53万円という水準は切実ですが、老後まで15年あれば積立と節約の両輪で状況を大きく改善できます。

50代が取り組むべき優先行動を整理します。

まず、生活費の抜本的な見直しが最も即効性があります。

固定費の削減は老後まで続く家計の体力をつくる行動です。

通信費・保険料・サブスクリプションサービスなどを総点検し、月2万〜3万円の固定費削減を目標にします。

削減した金額をそのまま新NISAの積立に回すことで、生活水準を落とさず老後資金を積み増す仕組みができます。

iDeCoの拠出を最大限に活用することも50代に特に重要です。

2027年1月から会社員の掛金上限が月6万2,000円に引き上げられる予定のため、引き上げ後はiDeCoと新NISAを合わせて大幅な非課税投資が可能になります。

年金の繰り下げ受給を検討することも50代の現実的な戦略です。

65歳から受給する年金を70歳まで5年繰り下げると受給額が42%増加します。

65歳から月10万7,200円の厚生年金を受け取れる女性が70歳まで繰り下げると、月の受給額は約15万2,220円になります。

健康状態と生活費の確保に目処が立つなら、繰り下げ受給は老後25年〜30年間の収入を大きく変える選択肢です。

以下の表で、50代から始める主な対策の効果を比較します。

| 取り組み | 月の効果額目安 | 老後15年〜20年間への影響 |

|---|---|---|

| 固定費2万円削減して積立に回す | 月2万円増 | 運用後約550万〜830万円 |

| iDeCo月2万円拠出(節税含む) | 月約5,500円の節税 | 運用益非課税+節税で約110万円 |

| 年金70歳繰り下げ | 月約4万5,000円増 | 20年で約1,080万円増 |

出典:日本年金機構「繰下げ受給」、金融広報中央委員会「家計の金融行動に関する世論調査(2024年)」、国民年金基金連合会「iDeCoの概要」をもとに試算

50代は老後まで時間が短い分、投資のリスク管理も30代・40代とは異なります。

株式100%の積立ではなく、債券やバランス型ファンドを混ぜることで元本割れリスクを下げながら運用するアプローチが現実的です。

独身女性が老後資金の計画で見落としやすいリスク3つ

独身女性が老後資金を計画するときに見落としやすいリスクは、長生きリスク・医療費と介護費の増大・インフレによる資産の目減り、の3つです。

生活費の不足額だけを積み上げた試算では、これらのリスクが考慮されていないため、実際に老後を迎えたときに資金が足りなくなる可能性があります。

3つのリスクはそれぞれ独立して発生するものではなく、長く生きれば生きるほど医療費・介護費も増え、かつインフレによって現金の価値が下がるという形で連動して膨らむ性質を持っています。

現役時代の試算が楽観的になりやすい構造を理解しておくことが、老後資金計画の精度を高める第一歩です。

長生きリスクが老後資金の必要額に与える影響

長生きリスクとは、平均寿命や想定よりも長生きすることで老後資金が枯渇するリスクです。

独身女性にとって特に注意が必要な理由は、女性の平均寿命が男性よりも約6歳長く、老後の期間が長くなりやすい点にあります。

厚生労働省「令和6年簡易生命表」によると、2024年の日本人女性の平均寿命は87.13歳で、40年連続で世界1位を維持しています。

65歳時点の平均余命は24.38年のため、65歳で老後を迎えた場合、平均的に90歳近くまで生活資金が必要になります。

問題は「平均」を前提にした資金計画の危うさにあります。

平均寿命とは文字どおり「平均」の年齢であり、約半数の女性はこれより長く生きます。

95歳・100歳まで生存するケースも珍しくなく、長生きすればするほど老後資金の必要総額は増え続けます。

以下の表で、老後期間の長さによって必要な老後資金がどう変わるかを示します。

月次不足額を持ち家・厚生年金受給の場合の平均4万5,900円として試算しています。

| 老後の期間 | 生活費不足額の合計 | 介護・医療費加算後の目安 |

|---|---|---|

| 20年間(65〜85歳) | 約1,102万円 | 約1,900万〜2,100万円 |

| 25年間(65〜90歳) | 約1,378万円 | 約2,200万〜2,400万円 |

| 30年間(65〜95歳) | 約1,653万円 | 約2,500万〜2,700万円 |

| 35年間(65〜100歳) | 約1,929万円 | 約2,800万〜3,000万円 |

出典:総務省「令和6年全国家計構造調査」、厚生労働省「令和6年簡易生命表」、生命保険文化センター「2024年度生命保険に関する全国実態調査」をもとに試算

さらに注目すべきは、健康寿命との差です。

厚生労働省によると2022年時点での女性の健康寿命は75.45歳で、平均寿命87.13歳との差は11.63年です。

つまり平均的に見て、65歳から75歳頃までは比較的健康に過ごせますが、その後10年以上は医療や介護のサポートが必要になる期間が続きます。

独身女性は配偶者や子どもによる無償の生活サポートを受けにくいため、この不健康期間の費用をほぼ全額自己負担することになります。

長生きリスクへの対策として、老後資金の試算は少なくとも95歳を基準にして計算することをおすすめします。

医療費・介護費が老後の家計を圧迫するケース

独身女性の老後において、医療費と介護費は生活費とは別に大きな支出を生みます。

多くの老後資金の試算で見落とされやすいのが、この「生活費以外の特別支出」です。

生命保険文化センター「2024年度生命保険に関する全国実態調査」によると、介護にかかった費用の平均総額は一時費用47万円と月額9万円の継続費用の合計で、平均介護期間55カ月をかけると約542万円になります。

介護が4年を超えたケースは全体の約42.7%に達しており、長期化するリスクは決して低くありません。

在宅介護と施設介護では費用に大きな差があります。

同調査によると、在宅介護の月額平均は5万3,000円、施設介護では13万8,000円です。

独身女性は家族による介護が受けにくいため、施設介護を選択する割合が高くなりやすく、在宅介護より月8万5,000円多くかかる計算になります。

| 介護の場所 | 月額費用の平均 | 55カ月後の合計目安 |

|---|---|---|

| 在宅介護 | 約5万3,000円 | 約291万5,000円 |

| 施設介護 | 約13万8,000円 | 約759万円 |

出典:生命保険文化センター「2024年度生命保険に関する全国実態調査」

医療費も高齢になるにつれて増加します。

70歳以上は医療費の自己負担割合が原則2割(一定所得以上は3割)になるほか、差額ベッド代・先進医療費・交通費など保険外の費用も発生します。

また、がん・心疾患・脳血管疾患などの重大疾病に罹患した場合、治療期間中の生活費を含む総負担は100万円を超えるケースも少なくありません。

独身女性が特に注意すべき点は、配偶者や子どもによる非公式なサポートがないため、すべてをお金で解決する場面が多くなるという現実です。

要介護状態になった場合に必要なヘルパー費用・宅配食事・送迎サービスなどの費用は、同居家族がいる人より高くなる傾向があります。

老後資金の試算には、少なくとも医療費・介護費として200万〜500万円の予備資金を別枠で加えておくことが現実的な備えになります。

公的介護保険制度を最大限活用するためにも、要介護認定の仕組みや各種サービスの内容を事前に把握しておくとよいでしょう。

インフレによって独身女性の老後資金が目減りするリスク

インフレとは物価が継続的に上昇する状態のことで、同じ金額で購入できるモノやサービスが少なくなる現象です。

老後資金をすべて現金・預貯金で保有していると、物価上昇分だけ実質的な購買力が下がるリスクがあります。

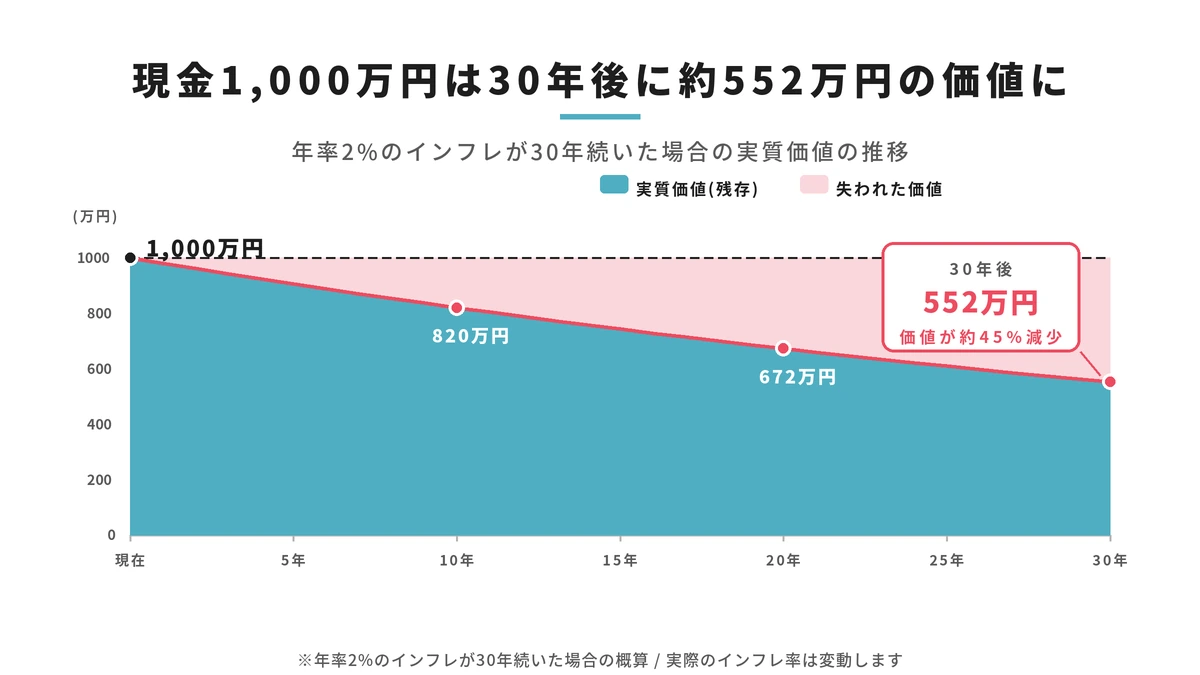

総務省の消費者物価指数によると、2024年の日本の物価上昇率は前年比で2.5〜3.0%を記録しました。

仮にインフレ率2%が30年間続いた場合、現在の1,000万円は30年後に約550万円分の価値しかなくなる計算です。

老後資金として準備した1,000万円の価値が、老後の間に半減近くになる可能性があります。

さらに問題なのが、年金の実質的な目減りです。

厚生労働省の発表によると、2025年度の公的年金支給額は前年度比1.9%の引き上げとなりましたが、2024年の消費者物価上昇率2.7%を下回っています。

マクロ経済スライドという仕組みにより年金支給額の伸びが意図的に抑制されているため、インフレが続く限り年金の実質購買力は毎年少しずつ低下します。

2025年度の年金生活者の実質所得は実質でわずかにマイナスとなる見込みです。

以下の表で、インフレ率2%が続いた場合に現金資産の実質価値がどのように変化するかを示します。

| 現在の資産額 | 10年後の実質価値 | 20年後の実質価値 | 30年後の実質価値 |

|---|---|---|---|

| 500万円 | 約410万円 | 約336万円 | 約276万円 |

| 1,000万円 | 約820万円 | 約672万円 | 約552万円 |

| 2,000万円 | 約1,640万円 | 約1,344万円 | 約1,103万円 |

※年率2%のインフレが継続した場合の概算。

実際のインフレ率は変動します。

インフレリスクへの最も有効な対策は、株式や株式型投資信託への分散投資です。

長期的に見て株式はインフレ率を上回るリターンが期待できます。

年金積立金管理運用独立行政法人(GPIF)が2001年度から2025年6月末までの運用実績として年率約4.33%の成績を記録しており、長期・分散・積立投資がインフレ対策として機能することの裏付けになります。

預貯金は緊急予備資金として月支出の3〜6カ月分を確保し、残りは新NISAやiDeCoなどを活用して株式型資産に投資するバランスが、インフレに負けない老後資金の構造です。

老後に資産を取り崩す段階でも、全額を現金化せず一部を運用し続けることがインフレリスクを軽減するポイントになります。

独身女性が老後も働き続けることで老後資金の必要額がどう変わるか

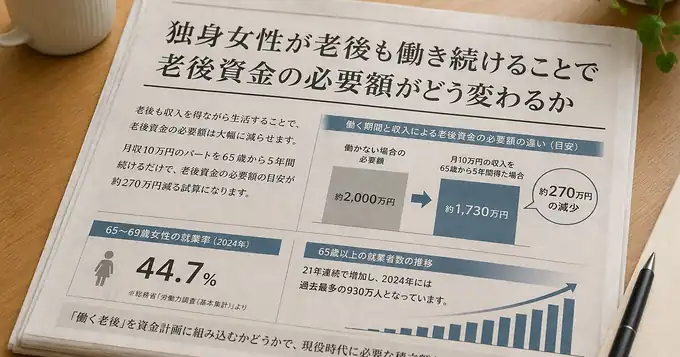

老後も収入を得ながら生活することで、老後資金の必要額は大幅に減らせます。

月収10万円のパートを65歳から5年間続けるだけで、老後資金の必要額の目安が約270万円減る試算になります。

2024年の総務省「労働力調査」によると、65〜69歳女性の就業率は44.7%に達しており、働き続けることは特別な選択肢ではなく現実的な老後の形の一つです。

65歳以上の就業者数は21年連続で増加し、2024年には過去最多の930万人となっています。

「働く老後」を資金計画に組み込むかどうかで、現役時代に必要な積立額も変わります。

65歳以降も収入を得た場合の取り崩しシミュレーション

65歳以降に就労収入を得ることで、老後資金の取り崩しを遅らせたり、取り崩し額そのものを減らしたりする効果があります。

前セクションで示した通り、持ち家・厚生年金受給の独身女性の月次不足額は平均4万5,900円です。

ここにパートや再雇用などで月収10万円を加えると、毎月5万4,100円の黒字に転換します。

就労中は老後資金を取り崩す必要がないうえに、余剰分をさらに積み立てや運用に回すことができます。

以下の表で、就労継続パターン別に老後25年間で必要な資金の目安を比較します。

持ち家・厚生年金受給・月次不足額4万5,900円を前提とし、介護・医療費として874万円を加算した試算です。

| 就労継続の状況 | 月収目安 | 老後資金必要額の目安 |

|---|---|---|

| 65歳で完全リタイア | 0円 | 約2,250万円 |

| 65〜70歳の5年間就労 | 月10万円 | 約1,980万円(約270万円減) |

| 65〜70歳の5年間就労 | 月15万円 | 約1,350万円(約900万円減) |

| 65〜75歳の10年間就労 | 月10万円 | 約1,700万円(約550万円減) |

| 65〜75歳の10年間就労 | 月15万円 | 約1,070万円(約1,180万円減) |

出典:総務省「令和6年全国家計構造調査」、厚生労働省「令和5年度厚生年金保険・国民年金事業の概況」、生命保険文化センター「2024年度生命保険に関する全国実態調査」をもとに試算。

就労収入に対する税・社会保険料は概算未考慮。

月収15万円・10年間就労のケースでは、65歳時点の老後資金が1,000万円程度しかなくても、健康に働ける期間を活用することで老後の資金不足を補える可能性が出てきます。

65〜70歳の間に月収15万円を得た場合の就労期間中の収入合計は900万円にのぼり、この期間に積み上げた余裕分が老後資金計画の緩衝材になります。

就労収入を得ている期間は、新NISAやiDeCoの取り崩しを先送りできる点も重要です。

65歳時点で運用中の資産が5年間さらに複利で増えることで、70歳時点の資産残高が大きく変わります。

老後の就労収入を老後資金計画に組み込む考え方

老後の就労収入を資金計画に組み込む際は、収入の確実性・継続性・制度への影響の3点を整理することが重要です。

収入は事前に確定できないため、計画に組み込む際は実態より低めに見積もることが基本です。

厚生労働省の在職老齢年金制度の見直しにより、2026年4月から年金と賃金の合計が月65万円を超えた場合にのみ年金が減額される仕組みに変わりました。

女性の厚生年金平均月額10万7,200円に月収が加わっても、よほど高収入でない限り年金が減額されるケースは少なくなっています。

65歳以上の就業形態について、内閣府「令和7年版高齢社会白書」によると、65歳以上の女性雇用者のうち非正規雇用の割合は84.8%で、パートやアルバイトが中心です。

現実的な就労収入は月8万〜15万円程度が多く、この範囲で計画を立てることが現実的です。

老後の就労収入を計画に反映する際の考え方として、以下の3段階で整理するとよいでしょう。

1段階目は「プラン通りに就労できる場合」の計画です。

就労収入で月次不足を補えるため、老後資金の取り崩しを遅らせるか最小化する。

2段階目は「健康問題などで就労が早期終了した場合」のバックアップ計画です。

予定より早く就労を終えた時点から通常の老後資金の取り崩しが始まるため、5年〜10年分の追加バッファを現役時代の貯蓄目標に上乗せする。

3段階目は「就労が続けられなかった場合」の最低保証計画です。

就労ゼロ前提でも成り立つ資金計画を基本線として持ち、就労収入はあくまでプラスアルファとして位置づける。

内閣府の調査によると、60歳以上で収入のある仕事をしている人の約4割が「働けるうちはいつまでも」働きたいと回答しており、70歳以上まで就労を希望する合計は約9割に達します。

就労意欲が高い年代でも、環境・健康・雇用機会の3つが揃わないと就労を継続できません。

制度改正や雇用機会の拡大を追い風に利用しつつ、就労継続が前提にならないよう資産形成は並行して進めることが重要です。

体力・健康面を踏まえた現実的な就労継続年数の目安

老後の就労継続年数を考える際の現実的な上限ラインは、女性の健康寿命75.45歳が一つの目安になります。

健康寿命とは、日常生活に制限なく過ごせる年齢の目安です。

厚生労働省によると、2022年時点での女性の健康寿命は75.45歳で、平均寿命87.13歳との差は約11.63年です。

65歳から健康寿命まで働けたとしても10年程度が上限になり、70代半ばを過ぎると就労継続が困難になるケースが増えます。

65歳以上の就業率を年齢階層別に見ると、内閣府「令和7年版高齢社会白書」のデータでは2024年の女性就業率が65〜69歳で44.7%、70〜74歳で27.3%と大幅に低下しています。

70代に入ると半数以上が就労から離れており、就労継続には体力・健康・雇用機会という複合的な条件が必要です。

就労継続年数別に現実的なシミュレーションをすると、次のような見方ができます。

65〜70歳(5年間)の就労は比較的達成しやすい目標です。

65歳時点での就業率が44.7%と約半数近くが就業していることからも、健康状態が維持できれば5年間の継続は現実的です。

65〜75歳(10年間)は意欲があっても達成が難しくなる人が増えます。

75歳女性の就業率は11.5%前後まで低下するため、10年就労を確実な前提にするのはリスクが高くなります。

就労収入を現役時代の老後資金計画に組み込む際は、「65〜70歳の5年間・月収10万円」を現実的なベースとして想定し、それ以上の収入・期間はプラスアルファとして扱うことをおすすめします。

5年間の就労だけでも老後資金の必要額が約270万円減り、現役時代の積立負担を月8,500円程度軽減できる計算になります。

体力維持と健康投資も老後の就労を支える重要な要素です。

定期的な健康診断・適切な運動習慣・メンタルヘルスのケアが、就労継続年数に直結します。

老後資金の準備と並行して、健康に投資することは実質的に「老後の収入源を守る行動」と捉えることができます。

独身女性の老後資金についてよくある質問

独身女性の老後資金に関して、相談の場でよく寄せられる5つの疑問に、具体的な数字と根拠をもとにお答えします。

- Q老後資金として最低いくらあれば安心できるか

- A

独身女性が老後資金として最低限準備すべき目安は、持ち家・厚生年金受給の条件で1,100万〜1,200万円、賃貸・国民年金のみの条件では3,700万円以上です。

条件によって必要額がここまで変わる理由は、年金収入の差と住居費の有無にあります。

持ち家かつ厚生年金を受け取れる女性は月次不足額が比較的小さく、老後25年間でも生活費の不足分は約1,380万円程度に収まります。

賃貸・国民年金のみの場合は月15万円超の赤字が続くため、25年分の不足額だけで2,850万円に達します。

「安心できる最低ライン」は、あくまでも生活費の不足額を埋めるための最低限の資金です。

介護費用の平均542万円・医療費の予備費200万円・葬儀費用118.5万円などを加えると、持ち家・厚生年金のケースでも最終的に1,700万〜2,200万円が現実的な安心ラインになります。

ただし「最低いくら」という問いには一律の答えがなく、自分の年金見込み額・住まいの形態・健康状態・生活スタイルを組み合わせた個人シミュレーションが不可欠です。

ねんきんネットで受給見込み額を確認し、月次不足額を把握したうえで逆算することが、自分にとっての最低ラインを知る最も確実な方法です。

以下の表で、状況別の目安額を整理します。

| 住まいと年金の種類 | 老後25年間の目安(生活費+介護等込み) |

|---|---|

| 持ち家・厚生年金 | 約1,700万〜2,200万円 |

| 持ち家・国民年金 | 約3,700万〜4,300万円 |

| 賃貸・厚生年金 | 約2,900万〜3,200万円 |

| 賃貸・国民年金 | 約5,000万円超(要早期対策) |

出典:総務省「令和6年全国家計構造調査」、厚生労働省「令和5年度厚生年金保険・国民年金事業の概況」、生命保険文化センター「2024年度生命保険に関する全国実態調査」をもとに試算

- Q貯金ゼロから老後資金を貯め始めるにはどうすればいいか

- A

貯金ゼロから老後資金を貯め始める手順は、まず生活費3カ月分の緊急予備資金を作り、次に新NISAで月3,000円から積立を始めることです。

金額の大小より、仕組みをつくって始めることが最優先です。

貯金ゼロの状態でいきなり大きな積立を設定すると、急な出費のたびに積立を止める繰り返しになります。

緊急予備資金が先な理由はここにあります。

まず普通預金に月収の3カ月分(目安として月支出15万円なら45万円)を確保してから、投資口座を開設するという順番が継続率を高めます。

新NISAの口座開設は多くのオンライン証券で最短3〜5営業日で完了します。

最初の積立額は月3,000円でも問題ありません。

重要なのは口座を開設して積立設定を完了させることで、設定さえすれば毎月自動で積立が続きます。

30代で月3,000円からスタートして10年後に月3万円に増額した場合、60歳時点では元本と運用益を合わせて700万円前後の資産形成が見込めます。

貯金ゼロからでも、今すぐ動ける3つの行動があります。

- ねんきんネットにアクセスして年金受給見込み額を確認する

- 新NISAの口座開設を証券会社のウェブサイトから申し込む

- 月3,000円以上の先取り積立を銀行口座から自動振替で設定する

固定費の見直しも並行して行うと、積立の原資をつくりやすくなります。

スマートフォンを格安SIMに変えると月3,000〜5,000円の節約になり、そのまま積立に充てることができます。

- Q独身女性が老後に一人暮らしを続けるために必要な備えは何か

- A

独身女性が老後に一人暮らしを続けるために必要な備えは、資金面・住まい面・サポート体制の3つです。

資金面では、前述の老後資金の準備に加えて、住居費・光熱費・食費などの固定生活費を老後も継続して支払えるか確認することが最初のステップです。

賃貸の場合、年齢を重ねると入居審査が厳しくなるリスクがあります。

60代のうちに家賃保証会社の審査を受け直したり、高齢者向け優良賃貸住宅や公営住宅への移行を検討しておくことが現実的な備えです。

住まい面では、加齢に伴う身体機能の変化に対応できる住環境の準備が必要です。

浴室・トイレ・玄関の手すりや段差解消などのバリアフリー化を必要になる前に済ませておくと、介護保険の住宅改修給付(支給上限20万円の自己負担1〜3割)を効果的に活用できます。

バリアフリー工事は健康な時期に行うほど選択肢が広く費用も抑えやすい傾向があります。

サポート体制は独身女性の老後で特に重要な備えです。

緊急時の連絡先・かかりつけ医・介護が必要になった際の窓口を事前に確認しておくことで、一人で問題を抱えるリスクを減らせます。

地域の「地域包括支援センター」は、65歳以上の介護相談・生活支援・権利擁護を無料で行う公的機関で、老後の一人暮らしを支える最初の相談窓口になります。

また、任意後見制度や見守りサービスの利用検討も早めに行うとよいでしょう。

任意後見制度とは、将来認知症や病気で判断能力が低下した場合に、事前に指定した人が財産管理や生活支援を代わりに行う制度です。

独身で頼れる家族が少ない場合に特に有効で、弁護士・司法書士・社会福祉士に依頼する場合の費用は月1万〜3万円程度が目安です。

- Q老後資金と今の生活費のバランスはどうやってとればいいか

- A

老後資金と今の生活費のバランスの基本は、手取り収入から先に老後積立を引いて、残りで生活することです。

まず積立額を引き出し口座から自動振替で設定し、残りの金額で生活する先取り積立の仕組みをつくることで、無理なく継続できます。

積立の目安として、手取り収入の10〜15%を老後資金に充てることがFPの現場で推奨されるラインです。

手取り月収が25万円なら月2万5,000円〜3万7,500円が老後積立の目安になります。

ただしこれはあくまで目安で、年齢・現在の貯蓄残高・住まいの状況によって個人差があります。

今の生活を犠牲にしすぎることも問題です。

過度な節約は精神的なストレスになり、結果として積立が続かなくなるリスクがあります。

「今も将来も豊かに暮らす」という視点で、削れる固定費だけを削って積立に回す戦略が長続きします。

生活費と老後資金のバランスを整えるステップを整理します。

最初に毎月の支出を「固定費・変動費・貯蓄」に分類します。

固定費は通信費・保険料・サブスクリプションなど定期的な支出、変動費は食費・交際費・趣味費など月によって変わる支出です。

次に固定費を中心に見直します。

固定費の削減は一度行うだけで効果が続くため、投資対効果が高い行動です。

通信費の格安SIM移行・不要な保険の解約・使っていないサブスクの停止だけで月1万〜2万円の原資が生まれることがあります。

最後に変動費の上限を設定します。

食費・交際費・趣味費に月の予算上限を決めることで、生活の満足度を保ちながら使いすぎを防げます。

老後資金と生活費のバランスに正解はなく、年齢・収入・ライフスタイルによって変わります。

「今いくら積み立てれば目標に届くか」を具体的に把握してから、逆算して月々の積立額を設定することが、無理のないバランス設計の出発点です。

- Q老後資金が足りなくなりそうなときに使える公的制度はあるか

- A

老後資金が不足した場合でも、日本には複数の公的支援制度があります。

医療費の上限制度・介護費の上限制度・生活困窮者向けの支援・住宅支援など、状況に応じて活用できる制度が整っています。

まず、医療費の自己負担を抑える制度として高額療養費制度があります。

高額療養費制度とは、1カ月の医療費の自己負担額が所得に応じた上限額を超えた場合に、超えた分が払い戻される制度です。

70歳以上で住民税非課税の場合、自己負担の上限は月2万4,600円となります。

介護費の負担軽減には高額介護サービス費制度があります。

介護保険サービスを利用した際の自己負担が月の上限額を超えた場合に払い戻しを受けられる制度で、住民税非課税世帯では月2万4,600円が上限目安です。

医療費と介護費を合算した上限を設ける「高額医療・高額介護合算療養費制度」も利用できます。

収入・資産ともに厳しい状況になった場合の最後のセーフティネットとして、生活保護制度があります。

生活保護とは、収入や資産が最低生活費を下回った場合に、住宅費・生活費・医療費などが公費で補われる制度です。

65歳以上の生活保護受給者は年間約105万人にのぼり、独身の高齢者が申請するケースも少なくありません。

以下の表で、老後資金不足時に活用できる主な公的制度を整理します。

| 制度名 | 内容 | 問い合わせ先 |

|---|---|---|

| 高額療養費制度 | 医療費の月上限額超過分を払い戻し | 加入中の健康保険 |

| 高額介護サービス費制度 | 介護費の月上限額超過分を払い戻し | 市区町村介護保険担当 |

| 高額医療・高額介護合算制度 | 医療費と介護費の合算上限 | 健康保険・市区町村 |

| 生活困窮者自立支援制度 | 生活相談・就労支援・住宅確保給付金 | 市区町村の相談窓口 |

| 住宅確保給付金 | 家賃の一部を最長9カ月補助 | 自立相談支援機関 |

| 生活保護制度 | 最低生活費の保障(住宅・医療含む) | 市区町村の福祉事務所 |

出典:厚生労働省「高額療養費制度の概要」「介護保険制度の概要」「生活困窮者自立支援制度」「生活保護」

これらの制度は申請制であり、自動的に給付されません。

必要なときに申請できるよう、地域の地域包括支援センターや市区町村の相談窓口に事前に問い合わせて制度の利用条件を把握しておくとよいでしょう。

「制度があるから貯蓄しなくていい」という発想ではなく、「自分の資産形成を軸に置きながら、万が一のときは制度を活用する」という両輪の考え方が現実的な老後対策になります。

参考資料・引用情報

本記事の作成にあたって、以下の公的機関・信頼性の高い機関のデータを参照しました。

- 総務省統計局「令和6年全国家計構造調査 家計収支に関する結果の概要」

- 厚生労働省「令和5年度 厚生年金保険・国民年金事業の概況」

- 厚生労働省「令和6年簡易生命表の概況」

- 金融庁「NISAを知る」

- 国民年金基金連合会「iDeCo公式サイト」

- 公益財団法人 生命保険文化センター「2024年度 生命保険に関する全国実態調査」

- 内閣府「令和7年版 高齢社会白書(全体版)」

- 金融広報中央委員会「家計の金融行動に関する世論調査(2024年)」

- 国税庁「令和6年分 民間給与実態統計調査」

- 日本年金機構「在職老齢年金の計算方法」

- 政府広報オンライン「在職老齢年金制度が改正されました(2026年4月)」

- 総務省統計局「労働力調査(基本集計)2024年」

- 厚生労働省「高額療養費制度を利用される皆さまへ」

- 厚生労働省「介護保険制度の概要」