【2026年最新】NISA初心者完全ガイド|証券会社5社比較・積立設定・銘柄選びまで徹底解説

NISAとは、株や投資信託の運用益が非課税になる国の制度です。

2024年の制度改正により年間最大360万円・生涯1,800万円まで非課税で運用でき、非課税期間も無期限になりました。

口座数は2024年3月末時点で約2,322万口座に達しており、投資未経験の初心者が最初に取り組む資産形成手段として定着しています。

毎月3万円を年率5%で30年積み立てた場合、非課税の恩恵を受けながら約2,506万円の資産形成が見込めます。

本記事では口座開設の手順から楽天証券・SBI証券など5社の比較・積立金額の目安・銘柄の選び方・落とし穴まで初心者が知るべき情報をまとめて解説します。

- NISAの制度改正と旧NISAとの違い、つみたて投資枠と成長投資枠の使い分け

- 楽天証券・SBI証券・マネックス証券など人気5社のクレカ積立条件と特徴の比較

- オルカンとS&P500の違いと初心者が商品を選ぶ際の基準

- 月1万円・3万円・5万円別の30年後の資産シミュレーション

- 積立をやめたくなる心理パターンと相場下落時の正しい対処法

NISAとは何か、初心者が知っておくべき制度の全体像

NISAとは、株式や投資信託で得た利益・配当金にかかる税金が非課税になる国の投資優遇制度です。

通常の証券口座では運用益に約20.315%の税金が課されますが、NISA口座を使えばその税負担がゼロになります。

2024年1月の制度改正により年間最大360万円・生涯1,800万円の非課税枠が設けられ、非課税期間も無期限となったことで、初心者が長期資産形成を始める制度として広く活用されています。

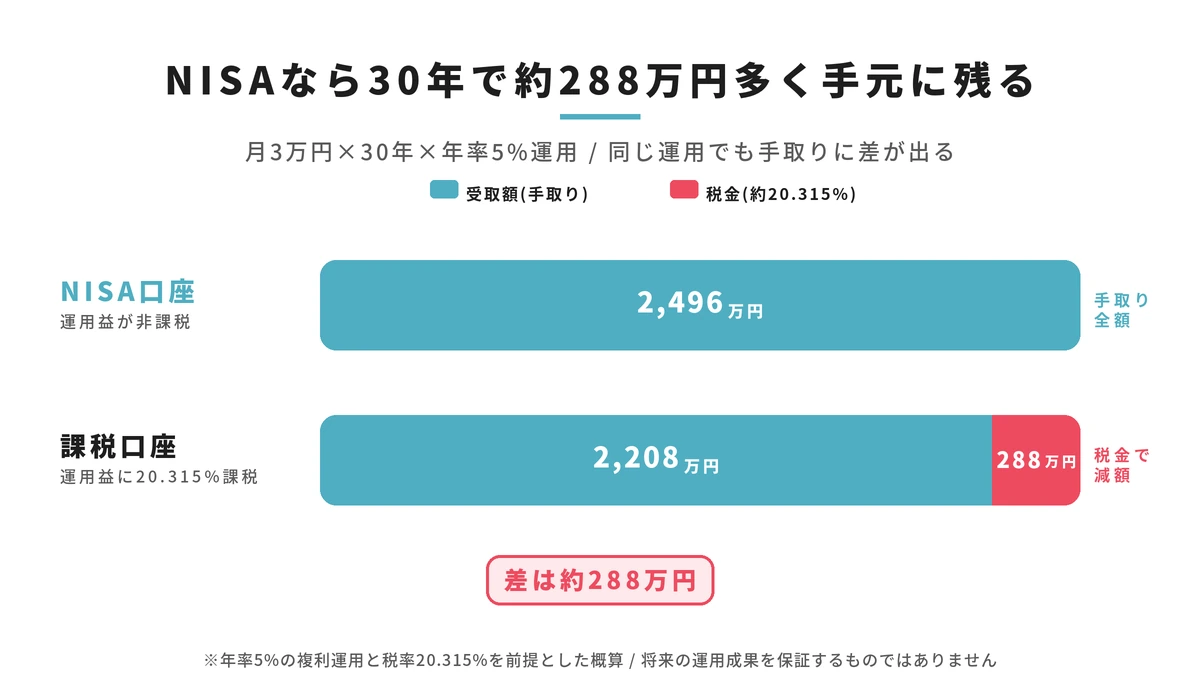

たとえば毎月3万円を年率5%で30年間積み立てた場合、NISA口座では運用総額が約2,496万円になります。

通常の課税口座で同じ運用をすると税引き後の受取額は約2,208万円になるため、NISAを活用するだけで約288万円の差が生まれる計算です。

税の差額は運用期間が長くなるほど大きくなります。

金融庁が公表している利用状況調査によると、2024年3月末時点のNISA口座総数は約2,322万口座に達しており、新NISAが始まった2024年1月から3月の3ヶ月間で100万口座以上が新規開設されています。

投資経験のない初心者層にまで普及が進んでいることが、数字からも読み取れます。

2024年から変わった新NISAの3つのポイント

新NISAへの移行で何が変わったのか、初心者が最初に把握しておくべきポイントは3つあります。

1点目は非課税期間が無期限になったことです。

旧制度ではつみたてNISAが最長20年、一般NISAが最長5年という保有期限がありました。

新NISAにはその期限がなく、何十年でも非課税のまま運用を継続できます。

2点目は年間投資枠が大幅に拡大されたことです。

旧つみたてNISAの年間上限は40万円でしたが、新NISAのつみたて投資枠は年間120万円に増え、成長投資枠と合算すると年間最大360万円まで非課税投資が可能になりました。

3点目は売却後に非課税枠が翌年復活する仕組みが導入されたことです。

旧制度では一度使った非課税枠は消滅しましたが、新NISAでは保有資産を売却すると、売却した簿価分の枠が翌年に再度使えるようになります。

ただし復活するのは生涯投資枠1,800万円の範囲内であり、年間投資上限の360万円を超えた利用はできません。

3点をまとめると、新NISAは旧制度と比べて非課税の恩恵を長く・大きく・柔軟に受けられる設計に進化した制度です。

旧NISAと新NISAの違いを図で整理

旧制度と新制度の主な違いは以下の表のとおりです。

| 比較項目 | 旧つみたてNISA | 旧一般NISA | 新NISA |

|---|---|---|---|

| 年間投資上限 | 40万円 | 120万円 | 最大360万円 |

| 非課税期間 | 最長20年 | 最長5年 | 無期限 |

| 生涯非課税枠 | 800万円 | 600万円 | 1,800万円 |

| 投資できる商品 | 投資信託のみ | 株・投資信託など | 両方を1口座で利用可能 |

| 売却後の枠復活 | なし | なし | あり(翌年に復活) |

| 口座開設期間 | 2023年末まで | 2023年末まで | 恒久化(期限なし) |

| 複数口座の保有 | 不可 | 不可 | 不可(金融機関は1社のみ) |

旧NISAではつみたてNISAと一般NISAのどちらか一方しか選べませんでしたが、新NISAはつみたて投資枠と成長投資枠を同じ1つの口座で同時に利用できます。

旧NISA口座で保有している資産は新NISAへの移管ができないため、旧制度で積み立てた分はそのまま旧制度のルールが適用されます。

旧つみたてNISAは最長20年、旧一般NISAは最長5年の非課税期間が終了するまで保有を続けるか、任意のタイミングで売却する形になります。

つみたて投資枠と成長投資枠、それぞれ何に使うのか

新NISAには2種類の投資枠があり、それぞれ利用できる商品や特性が異なります。

つみたて投資枠は、金融庁が定めた一定の基準を満たした長期積立向けの投資信託やETFのみに投資できる枠です。

年間上限は120万円で、原則として毎月の積立設定が基本の使い方になります。

投資できる商品は手数料が低く分散投資がされているものに限定されているため、投資の知識がない初心者でも比較的商品を選びやすい設計になっています。

成長投資枠は、国内株・外国株・投資信託・ETFなど幅広い商品に投資できる枠です。

年間上限は240万円で、一括購入も積立も両方可能です。

ただし生涯投資枠1,800万円のうち成長投資枠として使えるのは最大1,200万円に限られており、残る600万円分はつみたて投資枠専用の枠として確保されます。

| 比較項目 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 年間投資上限 | 120万円 | 240万円 |

| 生涯枠の上限 | 1,800万円の範囲内 | 最大1,200万円 |

| 投資できる商品 | 金融庁が認定した投資信託・ETF | 国内外の株・投資信託・ETFなど |

| 購入方法 | 積立が基本 | 一括・積立どちらも可能 |

| 初心者への適性 | 高い | 投資知識があれば活用しやすい |

初心者がまず取り組むべきはつみたて投資枠を活用したインデックスファンドの積立です。

投資に慣れてきた段階で成長投資枠を活用して個別株やより幅広い商品に挑戦するという順序が、リスク管理の面でも無理のない進め方といえます。

なお、2つの枠は同じ年に同時に使うことができます。

たとえばつみたて投資枠で毎月5万円を積み立てながら、成長投資枠でスポット的に個別株を購入するといった使い方も制度上は問題ありません。

自分の投資スタイルや資金状況に合わせて組み合わせを検討するとよいでしょう。

NISA初心者が最初にすべきこと、口座開設から積立設定までの手順

NISAを始める手順は、ネット証券でNISA口座を開設してつみたて投資枠の積立設定を完了させるまでの2段階で完結します。

スマートフォン1台があれば、申し込み操作自体は15〜20分ほどで終わります。

主要なネット証券では申し込みから口座開設完了まで最短3〜5営業日程度が目安です。

ただし税務署の審査が入るため、実際には1〜2週間かかることも珍しくありません。

投資を始めたいと考えているなら、早めに手続きを進めておくとよいでしょう。

金融庁が2024年に公表したNISA口座の利用状況調査によると、NISA口座の開設先として証券会社を選んだ割合は銀行を大きく上回っており、ネット証券への集中が年々進んでいます。

手続きの手軽さと商品の選択肢の広さが、ネット証券が支持される主な理由です。

口座開設に必要なものと申し込みの流れ

口座開設の前に以下の4点をそろえておくと、手続き中に作業が止まりません。

| 必要なもの | 詳細 |

|---|---|

| マイナンバー確認書類 | マイナンバーカードが最も簡単。通知カード+本人確認書類の組み合わせでも対応可能 |

| 本人確認書類 | 運転免許証・パスポートなど。マイナンバーカードであれば1枚で兼用できる |

| 銀行口座の情報 | 出金先に設定する口座の番号・支店名・金融機関名 |

| メールアドレス | 開設通知や取引確認メールの受け取りに使用 |

マイナンバーカードを持っていれば、本人確認とマイナンバーの提出が1枚で完了するため、手続きの手間が最も少なくなります。

申し込みは以下の流れで進みます。

- 証券会社の公式サイトまたは公式アプリにアクセスして口座開設申し込みを選択する

- メールアドレスを登録し、届いた確認メールのURLから手続きを再開する

- 本人確認書類をスマートフォンのカメラで撮影してアップロードする

- NISA口座の開設を同時に申請する(証券口座とNISA口座の申請は別々に行う必要があります)

- 口座開設完了の通知が届いたら初回ログインと初期設定を行う

- 税務署による審査が完了するまで待つ(目安として1〜2週間)

- つみたて投資枠の積立設定を完了させて運用を開始する

初心者が手続き中に最も見落としがちなのが、ステップ4です。

証券口座の開設だけではNISA口座は使えません。

申し込み画面にNISA口座の申請項目があることを確認してから手続きを完了させてください。

証券会社によっては、スマートフォンのカメラを使ったeKYC(電子本人確認)に対応しており、書類郵送が不要なケースが大半になっています。

eKYCを使えば手続きが完結するため、申し込みページでeKYCに対応しているかを確認するとよいでしょう。

証券会社と銀行、初心者はどちらで開くのがよいか

NISAの口座開設先は、ネット証券を選ぶことを推奨します。

取り扱い商品の数・手数料の低さ・操作のしやすさの3点でネット証券が優位にあるためです。

| 比較項目 | ネット証券 | 銀行 |

|---|---|---|

| 取扱商品数 | 数百〜数千本以上 | 数十本程度のケースが多い |

| 信託報酬の低い商品 | 0.1%以下の商品が豊富 | 0.5%以上の商品が中心になりやすい |

| クレカ積立の対応 | 主要各社が対応 | 原則として非対応 |

| 積立でのポイント還元 | 対応している場合がある | 原則なし |

| アプリの充実度 | 機能が豊富で管理しやすい | シンプルな機能が中心 |

| 対面サポート | 電話・チャット中心 | 窓口で担当者に相談できる |

銀行のメリットは窓口での対面相談ができる点ですが、取り扱い商品が少なく、信託報酬の高い商品しか選べないケースが多くあります。

信託報酬が0.1%の商品と0.5%の商品に、毎月3万円を30年間積み立てた場合を比較します。

年率5%の運用を前提とすると、運用終了時点での手数料の累計差は約150万円以上になります。

長期運用では手数料の0.4%の差が大きな金額の差になるため、手数料の低い商品が選べる環境を最初から確保しておくことが重要です。

ネット証券の中でも取り扱い商品数・手数料・ポイント還元の面で評価が高いのは、楽天証券・SBI証券・マネックス証券・松井証券・auカブコム証券の5社です。

次のセクションで詳しく比較しています。

口座開設後に最初にやる積立設定の具体的な手順

口座開設が完了したら、つみたて投資枠の積立設定を行います。

手順は証券会社によって画面の名称が異なりますが、基本的な流れは共通しています。

- 証券口座にログインし、NISAまたはつみたて投資枠のメニューに移動する

- 積み立てる投資信託を選ぶ

- 毎月の積立金額を入力する(多くの証券会社で100円から設定可能です)

- 積立日を選ぶ(毎月1日・5日・8日・15日・28日など)

- 引落方法を選ぶ(証券口座の残高から引き落とすか、クレジットカードから引き落とすかを選択)

- 内容を確認してから積立設定を完了させる

積立設定で選ぶ商品は、インデックスファンド1本から始めるのが基本です。

eMAXIS Slim全世界株式やeMAXIS Slim米国株式S&P500のように、信託報酬が0.1%程度の商品が初心者に選ばれやすい傾向があります。

積立日の選び方について、毎月の積立日は運用成績に大きな影響を与えるものではありません。

給与振込日の翌日に設定するなど、口座残高が確保されているタイミングを選ぶと引落エラーが防げます。

複数日に分けて積み立てる必要はなく、月1回の設定で十分です。

クレジットカードで積立できる証券会社では、積立額に応じてポイントが付与されます。

楽天証券は楽天カード、SBI証券は三井住友カードとの提携で積立にポイントが付く仕組みを設けています。

還元率や上限額は改定されることがあるため、設定前に各社の公式サイトで最新の条件を必ず確認してください。

積立設定が完了した後は、毎月自動で買い付けが行われます。

相場が一時的に下がったとしても、設定を止めずに積み立てを続けることが長期運用で成果を出す上での基本です。

初心者におすすめのNISA対応証券会社を比較

初心者がNISAを始めるうえで証券会社選びは重要なステップです。

取り扱いファンド数・クレカ積立の条件・サポート体制の3点を軸に比較すると、自分に合った証券会社が選びやすくなります。

以下の表は、初心者に選ばれることが多いネット証券5社の主なNISA対応状況を整理したものです。

| 証券会社 | つみたて投資枠 対象ファンド数目安 | クレカ積立 月上限 | 還元率の特徴 | 楽天等 経済圏活用 |

|---|---|---|---|---|

| 楽天証券 | 約279本 | 月10万円(楽天カード) | 0.5%〜2%/年間利用額不問で固定 | 楽天経済圏と相性が良い |

| SBI証券 | 約240本 | 月10万円(三井住友カード) | 0%〜5%/年間利用額10万円未満で0% | Vポイント経済圏 |

| マネックス証券 | 約270本 | 月10万円(マネックスカード) | 1.1%(マネックスカード) | dポイント経済圏も対応 |

| 三菱UFJ eスマート証券 | 約200本 | 月10万円(au PAYカード等) | 1%(au PAYカード) | au経済圏と相性が良い |

| 松井証券 | 約240本 | 非対応 | 投信保有ポイントあり | ポイント経済圏の縛りなし |

証券会社ごとの詳細は以下の各セクションで解説します。

楽天証券でNISAを始める場合のメリットと注意点

楽天証券は2026年1月時点のNISA口座数が業界トップの700万口座を達成しており、初心者から経験者まで幅広い投資家に利用されています。

楽天カードや楽天銀行など楽天グループのサービスをすでに使っている人にとって、ポイントの活用と積立投資を同時に進められる点が大きな強みです。

楽天証券のつみたて投資枠で積み立てられる投資信託は、2026年1月時点で約279本です。

金融庁が定めた基準を満たした低コストの商品が揃っており、eMAXIS Slim全世界株式やeMAXIS Slim米国株式S&P500のような人気インデックスファンドもすべて対象に含まれます。

クレカ積立では楽天カードを使って月最大10万円まで積み立てられ、決済額に応じて楽天ポイントが付与されます。

さらに楽天キャッシュでの積立と組み合わせると月最大15万円まで積み立てながらポイントを受け取ることが可能です。

楽天証券のクレカ積立は年間のカード利用額に関わらずポイント還元率が固定されているため、積立専用にカードを使う場合も還元率が変動しない点が安定して使いやすい特徴のひとつです。

楽天証券が独自に提供する楽天・プラスシリーズは、信託報酬が業界最低水準を目指して設計された投資信託です。

対象ファンドを保有していると残高に応じて毎月楽天ポイントが付与されるため、積立時のクレカポイントと保有中のポイント還元を合わせて二重に活用できます。

楽天証券を利用する際の注意点は、クレカ積立に使えるクレジットカードが楽天カード限定である点です。

三井住友カードやdカードなど他社のカードは利用できません。

楽天カードを持っていない場合は、申し込みと並行してカードの取得が必要になります。

楽天銀行との連携サービスであるマネーブリッジを設定すると、楽天銀行の普通預金金利が優遇されるほか、楽天市場でのお買い物ポイントが最大倍率にアップするSPUの対象にもなります。

楽天関連のサービスを複数利用している場合は、連携設定を合わせて行っておくと恩恵が大きくなります。

楽天証券独自の機能として、NISAつみたて投資枠の年間非課税枠120万円を余らせずに使い切るための「使い切り設定」があります。

毎月の積立金額を120万円の12分の1に設定しても年間の積立合計が120万円に満たないケースに対応した機能であり、年末に不足分をまとめて積み立てる設定が可能です。

楽天証券のサポートはチャット形式で、投資信託・NISAに関する質問は平日9時〜23時、土日も9時〜17時まで対応しています。

口座開設から積立設定の手順まで、チャットで案内を受けながら進められる点は初心者にとって安心感があります。

楽天証券が向いている人と向いていない人の目安は以下のとおりです。

| 楽天証券が向いている人 | 楽天証券が向いていない人 |

|---|---|

| 楽天カードをすでに持っている | 楽天以外のカードでクレカ積立したい |

| 楽天市場・楽天モバイルなど楽天経済圏を活用している | SBI証券のプラチナカード等の高還元率を優先したい |

| 楽天ポイントで投資をしてみたい | 手数料の安さだけで選びたい |

| シンプルなアプリで管理したい | 国内株式の銘柄数を重視する |

楽天証券 企業情報

| 項目 | 内容 |

|---|---|

| 会社名 | 楽天証券株式会社 |

| 運営 | 楽天グループ株式会社 |

| 所在地 | 東京都港区南青山2-6-21 |

| 口座開設料・年会費 | 無料 |

| NISA口座仮開設までの目安 | eKYCの場合 最短1〜2営業日 |

| つみたて投資枠 対象ファンド数 | 約279本(2026年1月時点) |

| 最低積立額 | 月100円 |

| クレカ積立 対応カード | 楽天カード各種(月上限10万円) |

| クレカ積立 還元率 | 0.5%〜2%(カードの種類と商品の代行手数料による) |

| 楽天キャッシュ積立 | 月上限5万円(0.5%還元) |

| ポイント投資 | 楽天ポイントで投資信託・国内株・米国株が購入可能 |

| チャットサポート | 平日9:00〜23:00、土日9:00〜17:00(投信・NISAのみ) |

| 公式サイト | https://www.rakuten-sec.co.jp/ |

SBI証券でNISAを始める場合のメリットと注意点

SBI証券はネット証券として初めて口座数1,300万口座を突破した、業界最大規模の証券会社です。

NISAのつみたて投資枠・成長投資枠ともに対応しており、取り扱い商品の充実度とクレジットカード積立の還元率の高さが初心者から経験者まで支持される主な理由です。

SBI証券のつみたて投資枠では約240本の投資信託が積立対象となっており、eMAXIS Slimシリーズや楽天・プラスシリーズと同等品など、低コストなインデックスファンドを幅広く選べます。

NISAつみたて投資枠での積立設定はスマートフォンアプリから完結でき、買付日は毎月3日から9日の間で選択できます。

クレカ積立では三井住友カードシリーズおよびOlive(三井住友銀行の統合口座サービス)を使って月最大10万円まで積み立てられ、積立額に応じてVポイントが付与されます。

三井住友カード プラチナプリファードを使った場合の還元率は最大3%で、さらにOliveの残高条件を満たすと上乗せが加わり、合計で最大4%のVポイントを受け取れます。

SBI証券のクレカ積立を検討する際に最も注意が必要な点は、2024年11月の変更以降、年間のカード利用額によってポイント還元率が変動する仕組みになっていることです。

一般カードやゴールドカードの場合、年間のカード利用額が10万円未満だとクレカ積立でのポイントが付与されません。

クレカ積立のみを目的にカードを作る場合は、積立以外の買い物でもカードを使う習慣がないと還元率の恩恵を受けにくい設計です。

SBI証券が提供する投信マイレージは、投資信託の保有残高に応じてVポイントが毎月付与されるサービスです。

積立時のクレカポイントと保有中の投信マイレージを合わせると、長期保有を続けるほどポイントの累計が積み上がります。

Vポイントは1ポイント1円として投資信託の買付にも使えます。

三井住友カードの種類別のポイント還元率の目安は以下のとおりです。

| カードの種類 | 年会費 | クレカ積立 還元率の目安 |

|---|---|---|

| 三井住友カード(NL)一般 | 永年無料 | 年間利用10万円未満→0%、10万円以上→0.5% |

| 三井住友カード ゴールド(NL) | 5,500円(年100万円利用で永年無料) | 年間利用10万円未満→0%、10万円以上→1.0% |

| Oliveフレキシブルペイ ゴールド | 5,500円(年100万円利用で永年無料) | 条件達成で最大1.5% |

| 三井住友カード プラチナプリファード | 33,000円 | 最大3.0%(Olive上乗せ含め最大4%) |

還元率や条件は改定されることがあります。

上記の数値は2026年4月時点の情報をもとにまとめたものであり、申し込み前に三井住友カードおよびSBI証券の公式サイトで最新の条件を確認してください。

なお、クレカ積立の積立額は年間カード利用額の集計対象にならない点にも注意が必要です。

三井住友カード ゴールド(NL)の年会費無料条件(年間100万円以上の利用)を達成するためには、クレカ積立以外の日常的な買い物でカードを使う必要があります。

SBI証券が向いている人と向いていない人の目安は以下のとおりです。

| SBI証券が向いている人 | SBI証券が向いていない人 |

|---|---|

| 三井住友カードで普段の買い物もしている | クレカ積立専用にカードを使いたい |

| 年間カード利用額が10万円以上見込める | 年間のカード利用額が少なく条件達成が難しい |

| 高い還元率を目指してプラチナカードを検討できる | 楽天ポイントやVポイント以外を希望する |

| 口座規模・商品数の安心感を重視する | シンプルな条件でポイントを貯めたい |

SBI証券 企業情報

| 項目 | 内容 |

|---|---|

| 会社名 | 株式会社SBI証券 |

| 運営 | SBIホールディングス株式会社 |

| 所在地 | 東京都港区六本木1-6-1 |

| 口座開設料・年会費 | 無料 |

| 総口座数 | 1,300万口座超(ネット証券初・2026年時点) |

| NISA口座開設料 | 無料 |

| 最低積立額 | 月100円 |

| クレカ積立 対応カード | 三井住友カードシリーズ・Olive・アプラスカード・東急カード・他 |

| クレカ積立 月上限 | 10万円 |

| クレカ積立 還元率 | 0%〜最大4%(年間カード利用額とカードランクによる) |

| 投信マイレージ | 投資信託保有残高に応じてVポイントを毎月付与 |

| 公式サイト | https://www.sbisec.co.jp/ |

マネックス証券でNISAを始める場合のメリットと注意点

マネックス証券は年会費無料のクレジットカードで条件なく1.1%のポイント還元が受けられる点で、シンプルにお得なクレカ積立を始めたい初心者に適した証券会社です。

NISAのつみたて投資枠・成長投資枠ともに対応しており、クレカ積立対応ファンド数も約270本と豊富です。

マネックス証券でのクレカ積立は、マネックスカード・dカード・JCBカードのいずれかを使って行います。

マネックスカードとdカードは同時に使うことができず、どちらか一方を選ぶ仕組みです。

マネックスカードを使った積立は、月5万円まで積立額の1.1%のマネックスポイントが付与されます。

5万円を超える部分の還元率は異なるため、月に多く積み立てたい場合は条件を事前に確認することをお勧めします。

マネックスポイントはdポイントや他社提携ポイントへの交換、マネックス証券内での株式手数料への充当が可能です。

dカードを使った積立では最大3.1%のdポイントが付与されます。

dカード(一般)は最大1.1%、dカード GOLDは最大2.1%、dカード PLATINUMは最大3.1%の還元率です。

dポイントはドコモ利用者でなくても使えるポイントであり、d払い対応の加盟店やマネックス証券内でのポイント投資にも活用できます。

マネックス証券が他のネット証券と比べて優位な点のひとつが、投信保有ポイントの還元率です。

投資信託の保有残高に応じて毎月マネックスポイントが付与される投信保有ポイントは、対象ファンドで最大年率0.26%となっており、クレカ積立サービスを提供するネット証券の中では最高水準とマネックス証券は発表しています。

積立時のクレカポイントと保有中のポイントを合わせて受け取れる点は長期保有者に有利な設計です。

2026年10月の買付分からは、マネックスカードのクレカ積立還元率にカードショッピング利用額の条件が追加される予定です。

月間のカードショッピング利用額が1万円未満の場合、クレカ積立でのポイント還元率が0%になる改定が公表されています。

2026年4月時点ではまだ条件変更前ですが、申し込みを検討している場合は公式サイトで最新の条件を確認してください。

なおマネックスカードの年会費は、現在は年1回以上のカード利用で翌年度が無料ですが、2026年10月以降は永年無料に改定される予定です。

マネックス証券でのクレカ積立は、マネックスカードの積立締切日が毎月24日、dカードの積立締切日が毎月8日となっています。

締切を過ぎた場合は翌々月からの買付になるため、設定したい月の積立開始日から逆算してカード申し込みと設定を進める必要があります。

| 対応カード | 還元率 | 年会費 | 貯まるポイント | 向いている人 |

|---|---|---|---|---|

| マネックスカード | 月5万円まで1.1% | 無料(2026年10月以降は永年無料) | マネックスポイント(dポイント等に交換可) | ポイント経済圏を問わずシンプルに始めたい人 |

| dカード(一般) | 最大1.1% | 無料 | dポイント | d払いをよく使う人 |

| dカード GOLD | 最大2.1% | 11,000円 | dポイント | ドコモサービスをまとめて使っている人 |

| dカード PLATINUM | 最大3.1% | 29,700円 | dポイント | 高還元率を最優先にしたい人 |

マネックス証券が向いている人と向いていない人の目安は以下のとおりです。

| マネックス証券が向いている人 | マネックス証券が向いていない人 |

|---|---|

| 年会費無料で条件なく1%以上の還元を受けたい | 楽天ポイントやVポイントを優先したい |

| dポイントをメインで使っている | 楽天証券やSBI証券にすでに口座がある |

| 投信保有ポイントの高さを重視する | 積立額の全体をできる限り高還元率にしたい |

| ドコモの通信や d払いをよく利用する | シンプルなカード1種類で完結させたい |

マネックス証券 企業情報

| 項目 | 内容 |

|---|---|

| 会社名 | マネックス証券株式会社 |

| 運営 | マネックスグループ株式会社 |

| 所在地 | 東京都港区赤坂1-12-32 アーク森ビル |

| 口座開設料・年会費 | 無料 |

| NISA口座開設料 | 無料 |

| 最低積立額 | 月100円 |

| クレカ積立 対応カード | マネックスカード・dカード各種・JCBカード |

| クレカ積立 月上限 | 10万円 |

| マネックスカード還元率 | 月5万円まで1.1%(2026年9月まで条件なし) |

| dカード最大還元率 | 最大3.1%(dカード PLATINUM) |

| 投信保有ポイント | 最大年率0.26%(対象ファンドのみ) |

| 積立締切日 | マネックスカード→毎月24日、dカード→毎月8日 |

| 公式サイト | https://www.monex.co.jp/ |

auカブコム証券でNISAを始める場合のメリットと注意点

auカブコム証券は2024年に三菱UFJ eスマート証券株式会社へ社名変更しました。

現在は三菱UFJ eスマート証券の名称で運営されており、au PAYカードを使ったクレカ積立とPontaポイント還元が主な特徴です。

auスマホユーザーやau経済圏を活用している人にとって、条件を満たすと業界トップ水準のポイント還元率を受けられる設計になっています。

NISAのつみたて投資枠・成長投資枠ともに対応しており、NISA口座での投資信託積立にもau PAYカードが利用できます。

つみたて投資枠の対象ファンド数は200本以上で、eMAXIS Slimシリーズなど人気のインデックスファンドもすべて含まれています。

クレカ積立は月100円から10万円まで設定でき、積立日は毎月1日に固定されています。

楽天証券やSBI証券のように積立日を複数から選ぶ仕組みとは異なり、三菱UFJ eスマート証券では積立日の選択肢がないため、給与入金日との調整が必要です。

積立設定は前月9日の2営業日前までに申し込む必要があります。

通常のポイント還元率は、au PAYカード(一般)が月の積立額に対して0.5%、au PAY ゴールドカードが1.0%です。

au PAYゴールドカードの年会費は11,000円のため、月の積立額と年間ポイント獲得数を比較して年会費の元が取れるかどうかを確認してから申し込むことをお勧めします。

au PAYゴールドカードで月10万円を積み立てた場合、年間で1.0%の還元として12,000ポイントが付与されます。

年会費11,000円との差額は約1,000円となり、積立の継続期間が長くなるほど恩恵が大きくなります。

三菱UFJ eスマート証券が他社と大きく差別化されるのは、auのスマートフォン料金プランとの連携による追加特典です。

auマネ活プラン+または対象のauバリューリンクプランに加入したうえで、NISA口座とau PAYゴールドカードを保有すると、ポイント還元率がさらに上乗せされます。

条件をすべて満たすと、積立開始から初回12ヶ月間は月5万円まで合計最大3.0%のPontaポイントが付与されます。

13ヶ月目以降は合計最大2.0%になります。

ポイント還元率の仕組みは以下のとおりです。

| 還元の種類 | 還元率 | 条件 |

|---|---|---|

| 通常特典(au PAYカード一般) | 0.5% | カード保有のみ |

| 通常特典(au PAYゴールドカード) | 1.0% | ゴールドカード保有 |

| auマネ活プラン+加入特典 | +0.5% | 対象料金プラン加入 |

| ゴールド&NISA特典(初回12ヶ月) | +1.5% | ゴールドカード+NISA口座保有、月5万円まで |

| ゴールド&NISA特典(13ヶ月目以降) | +0.5% | 同上(月5万円まで) |

| 合計最大(初回12ヶ月) | 3.0% | すべての条件達成時、月5万円まで |

| 合計最大(13ヶ月目以降) | 2.0% | すべての条件達成時、月5万円まで |

還元率の上乗せ条件はauのスマホ料金プランへの加入が前提となるため、auスマホを使っていない人は通常特典のみの適用になります。

auユーザー以外は0.5%または1.0%の固定還元と理解しておくと適切な期待値で選べます。

また、三菱UFJカードを使ったクレカ積立も別途対応していますが、au PAYカードとの同時利用はできません。

三菱UFJ銀行やMUFG系のポイントを優先したい場合は三菱UFJカードでの積立を選ぶ選択肢もあります。

三菱UFJ eスマート証券が向いている人と向いていない人の目安は以下のとおりです。

| 三菱UFJ eスマート証券が向いている人 | 三菱UFJ eスマート証券が向いていない人 |

|---|---|

| auスマホを使っておりauマネ活プランへの加入を検討できる | auスマホを使っておらず乗り換え予定もない |

| Pontaポイントをすでに活用している | 楽天ポイント・Vポイント・dポイントを優先したい |

| au PAYゴールドカードを保有している | 積立日を柔軟に設定したい |

| KDDI・auグループのサービスをまとめて使いたい | 条件なしで高い還元率を求めたい |

三菱UFJ eスマート証券(旧auカブコム証券)企業情報

| 項目 | 内容 |

|---|---|

| 会社名 | 三菱UFJ eスマート証券株式会社(旧:auカブコム証券株式会社) |

| 運営 | 三菱UFJフィナンシャル・グループおよびKDDIグループ |

| 所在地 | 東京都千代田区丸の内2-7-2 JPタワー19階 |

| 口座開設料・年会費 | 無料 |

| NISA口座開設料 | 無料 |

| 最低積立額 | 月100円 |

| クレカ積立 対応カード | au PAYカード・au PAYゴールドカード・三菱UFJカード(各カードは同時利用不可) |

| クレカ積立 月上限 | 10万円 |

| 積立日 | 毎月1日固定 |

| 通常クレカ積立 還元率 | 0.5%(au PAYカード)または1.0%(au PAYゴールドカード) |

| au条件達成時 最大還元率 | 初回12ヶ月 最大3.0%、13ヶ月目以降 最大2.0%(月5万円まで) |

| 貯まるポイント | Pontaポイント |

| 公式サイト | https://kabu.com/ |

松井証券でNISAを始める場合のメリットと注意点

松井証券は1918年創業の老舗証券会社であり、電話での投資相談サポートと投信保有時のポイント還元率の高さが初心者から評価されている証券会社です。

クレカ積立サービスは2025年5月に開始した比較的新しいサービスですが、投信残高ポイントサービスとの組み合わせによる実質的な還元額で業界最高水準を目指した設計になっています。

NISAのつみたて投資枠の対象ファンドは278本を取り揃えており、インデックス型225本とアクティブ型53本を含みます。

2026年3月時点の松井証券の調べでは、ネット証券大手5社比較においてつみたて投資枠のラインナップが充実しています。

積立頻度は毎月・毎週・毎日の3種類から選択でき、生活スタイルに合わせた積立ペースを設定できます。

ただしクレカ積立を使った場合の積立頻度は毎月のみとなります。

松井証券のクレカ積立はJCBオリジナルシリーズのカードに限定されています。

対象カードにはJCBカードW・JCBカードS・JCBゴールド・JCBプラチナ・JCB ザ・クラスなどが含まれます。

クレカ積立で付与されるポイントはJ-POINTです。

J-POINTは旧Oki Dokiポイントが2026年1月にリニューアルしたものです。

クレカ積立のポイント還元率はカードの種類と月間のショッピング利用額によって変わります。

JCBプレミアムカードは最大1.0%ですが、JCB一般カードを使う場合はクレカ積立以外の月間ショッピング利用額が5万円以上でなければポイント還元率が0%になります。

月々の日常的なカード利用が少ない場合は還元率を得にくい設計である点に注意が必要です。

| カードの種類 | 年会費 | クレカ積立 還元率の目安 |

|---|---|---|

| JCBカードW・JCBカードS(一般) | 永年無料 | 月間ショッピング利用5万円未満→0%、5万円以上→0.5% |

| JCBゴールド | 11,000円 | 最大1.0% |

| JCBプラチナ・JCB ザ・クラス | 27,500円・無料招待制 | 最大1.0% |

松井証券が他社より明確に優れている点は投信残高ポイントサービスです。

投資信託の月間平均保有残高に応じて最大1%の松井証券ポイントが毎月付与されます。

松井証券の2026年4月10日時点の自社調べによると、ネット証券大手5社との比較でこの還元率は業界最高水準です。

クレカ積立でJ-POINTを積立時に得ながら、保有中も松井証券ポイントが付与されるため、長期保有を前提とする積立投資においてポイントの累計が他社より多くなるケースが生まれます。

ただし投信残高ポイントサービスは毎月エントリーが必要なため、エントリーを忘れるとポイントが付与されない点に注意が必要です。

松井証券の大きな特徴のひとつが電話サポートの充実です。

HDI-JAPAN(ヘルプデスク協会)が主催する問合せ窓口格付けの証券業界部門で、最高評価の三つ星を15年連続で獲得しています。

投資の意思決定に関する相談や、パソコン・スマートフォンの操作方法まで、専門スタッフが無料で対応する体制は、他のネット証券にはない松井証券独自のサービスです。

初心者向けのロボアドバイザー機能も提供しています。

いくつかの質問に答えるだけで自分に合ったポートフォリオが提案され、提案されたポートフォリオをそのままNISAの成長投資枠で積立設定することもできます。

商品の選び方に迷いやすい初心者が、専門知識なしでも積立を始められる入口として機能しています。

松井証券が向いている人と向いていない人の目安は以下のとおりです。

| 松井証券が向いている人 | 松井証券が向いていない人 |

|---|---|

| 電話での相談サポートを重視する | 楽天・三井住友・dカードなど他社カードでクレカ積立したい |

| JCBカードをすでに持っているか申し込む予定がある | クレカ積立に一般カードの月5万円利用条件なしで使いたい |

| 投信保有ポイントの高さを優先する | 積立頻度を毎週・毎日に設定したい(クレカ積立では毎月固定) |

| 初心者向けのロボアドバイザーで商品選びをサポートしてほしい | すでに他社で商品選びに慣れている |

松井証券 企業情報

| 項目 | 内容 |

|---|---|

| 会社名 | 松井証券株式会社 |

| 創業 | 1918年(証券業界でも屈指の老舗) |

| 所在地 | 東京都千代田区麹町1-4 半蔵門ファーストビル |

| 口座開設料・年会費 | 無料 |

| NISA口座開設料 | 無料 |

| つみたて投資枠 対象ファンド数 | 278本(2026年3月時点) |

| クレカ積立 サービス開始 | 2025年5月 |

| クレカ積立 対応カード | JCBオリジナルシリーズ(月上限10万円) |

| クレカ積立 還元率 | 0%〜最大1.0%(月間ショッピング利用額とカードランクによる) |

| 貯まるポイント | J-POINT(クレカ積立)、松井証券ポイント(投信残高) |

| 投信残高ポイント | 最大1%(毎月エントリー要) |

| 電話サポート | 専門スタッフが無料で対応、問合せ窓口格付け三つ星15年連続 |

| 公式サイト | https://www.matsui.co.jp/ |

NISA初心者は何を買えばよいのか、銘柄の選び方

NISA初心者が最初に買うべき商品は、低コストのインデックスファンドを1〜2本選んで積み立てることが基本です。

特にeMAXIS Slim全世界株式とeMAXIS Slim米国株式S&P500の2本は、2026年4月時点でそれぞれ純資産総額が5兆円を超えており、初心者から経験者まで幅広く選ばれています。

商品選びで失敗しやすいのは、信託報酬の高い商品や短期的な値動きを追いかける商品を選んでしまうことです。

NISAは長期積立に向けた制度であるため、手数料の低い商品を選び、相場の動きにかかわらず積み立てを続けることが資産形成の基本になります。

投資信託のコスト比較で重要な指標は信託報酬です。

インデックスファンドの信託報酬は年率0.1%以下が標準的ですが、アクティブファンドは年率1%以上のものも多くあります。

月10万円を30年間積み立てた場合、信託報酬0.05%と1.0%の差は最終的な資産額で数百万円規模になることがあります。

インデックスファンドが初心者に向いている理由

インデックスファンドとは、特定の指数に連動するように設計された投資信託です。

たとえばS&P500インデックスファンドを買うと、米国を代表する約500社すべてに分散投資するのと同等の効果が得られます。

インデックスファンドが初心者に向いている理由は4点あります。

1点目はコストが低いことです。

インデックスファンドはファンドマネージャーが銘柄を選定する必要がないため、運用にかかるコストが低く抑えられています。

代表的な商品の信託報酬は年率0.05〜0.1%程度です。

アクティブファンドは銘柄調査や売買判断のコストがかかるため、信託報酬が年率1%以上になるケースが多くあります。

2点目は自動で分散投資が行われることです。

1本の投資信託を買うだけで、数百から数千社の株式に自動的に分散投資できます。

個別銘柄を複数買い集める手間や資金が不要で、初心者でも高い分散効果を得られます。

3点目は長期的に安定した成果が期待できることです。

過去の実績から、全世界株式やS&P500などに連動するインデックスファンドの長期的な年平均リターンは5〜8%程度とされています。

ただしこれはあくまでも過去のデータに基づいた数値であり、将来を保証するものではありません。

4点目は積立設定が簡単なことです。

一度積立設定を完了すれば、毎月自動で買い付けが行われます。

相場が上がっても下がっても買い続けることで、高いときに少なく・安いときに多く買うドルコスト平均法の効果が働きます。

eMAXIS Slim全世界株式とS&P500、どちらを選ぶか

eMAXIS Slim全世界株式とeMAXIS Slim米国株式S&P500は、NISAのつみたて投資枠で最も人気の高い2本です。

どちらの信託報酬も年率0.05775%と同水準であり、コストの差で選ぶ必要はありません。

選び方のポイントは投資対象の広さとリスクの取り方です。

eMAXIS Slim全世界株式は三菱UFJアセットマネジメントが運用するファンドで、日本を含む先進国・新興国約50カ国の約3,000銘柄に分散投資します。

2026年4月27日時点の純資産総額は約11兆3千億円であり、日本の投資信託の中でトップクラスの規模を誇ります。

国別の構成比率は米国が約60%を占め、残りをヨーロッパ・アジア・新興国で構成しています。

eMAXIS Slim米国株式S&P500はS&P500指数に連動するファンドで、Apple・Microsoft・Amazon・Googleなど米国を代表する約500社に集中投資します。

S&P500は米国株式市場の約80%をカバーする指数であり、過去数十年間にわたって右肩上がりの成長を続けてきた実績があります。

| 比較項目 | eMAXIS Slim全世界株式 | eMAXIS Slim米国株式S&P500 |

|---|---|---|

| 投資対象 | 全世界約50カ国・約3,000銘柄 | 米国約500社 |

| 信託報酬 | 年率0.05775% | 年率0.05775% |

| 純資産総額 | 約11兆3千億円(2026年4月時点) | 5兆円超 |

| 分散の広さ | 広い(全世界) | 米国に集中 |

| 米国比率 | 約60% | 約100% |

| 向いている人 | リスク分散を重視する人 | 米国経済の成長を優先する人 |

悩む場合は全世界株式を選ぶことをお勧めします。

全世界株式は米国を60%含みながら他の地域にも分散されており、将来米国以外の地域が成長した場合にも対応できる設計になっています。

どちらを選んでも長期積立を続けることの方が、銘柄の選択よりも運用成果への影響が大きいとされています。

投資信託とETFの違い、初心者はどちらから始めるか

投資信託とETFはどちらも複数の資産に分散投資できる金融商品ですが、買い方と仕組みに違いがあります。

初心者が積立投資を始める場合は投資信託の方が使いやすい設計です。

投資信託は1日1回算出される基準価額で取引します。

注文を出した当日の基準価額ではなく、翌営業日などに決定した基準価額で買い付けが行われます。

100円から購入でき、NISA口座での自動積立設定が可能です。

証券会社のアプリで積立金額と積立日を設定すれば、あとは自動で毎月買い付けが続きます。

ETFは取引所に上場しており、株式と同じように取引時間中にリアルタイムで売買できます。

価格は市場の需給で常に変動しており、指値注文や成行注文など株と同じ注文方法が使えます。

最低購入単価は銘柄によって異なりますが、数千円から数万円程度が一般的です。

| 比較項目 | 投資信託 | ETF |

|---|---|---|

| 購入価格 | 1日1回算出の基準価額 | リアルタイムの市場価格 |

| 最低購入額 | 100円から | 数千円〜数万円程度 |

| 自動積立 | 対応している | 基本的には非対応 |

| 取引タイミング | 1日1回 | 市場時間中いつでも |

| 手数料 | 信託報酬のみが主 | 信託報酬+売買手数料がかかる場合あり |

| 初心者への向きやすさ | 高い | 中程度 |

初心者には投資信託を推奨します。

少額から始められ、積立設定を一度行えば自動で運用が続く仕組みは、投資に割ける時間や知識が限られている人でも無理なく継続できます。

投資に慣れてきてからETFへ移行する選択肢は引き続き残っています。

個別株はNISA初心者に向いているか

個別株はNISA初心者には基本的に向いていません。

銘柄調査の手間・集中リスク・値動きの大きさという3点で、初心者が扱いやすい商品ではないためです。

個別株への投資では、どの企業を買うかを自分で判断する必要があります。

財務諸表の読み方・業界の動向・競合状況など、ある程度の知識と継続的な情報収集が求められます。

投資信託やETFのように自動で分散されないため、購入した企業の業績が悪化すると資産が大きく目減りするリスクがあります。

実際、個別株は1銘柄が数万円から数十万円することも多く、少額で始めにくい場合があります。

NISA口座の成長投資枠では個別株の購入もできますが、まずつみたて投資枠でインデックスファンドの積立を継続しながら、成長投資枠で個別株に挑戦するという順序が資産を守りながら投資経験を積む上で現実的です。

個別株が初心者に向いている点があるとすれば、特定の企業や業界への知見がある場合です。

自分がよく知っているサービスや企業であれば、財務数値だけでなくユーザー視点での評価ができることがあります。

| 比較項目 | インデックスファンド | 個別株 |

|---|---|---|

| 最低投資額 | 100円 | 数千円〜数十万円程度 |

| 分散効果 | 高い(数百〜数千銘柄) | 低い(選んだ企業のみ) |

| 銘柄調査の手間 | 不要 | 継続的に必要 |

| 値動きの大きさ | 比較的緩やか | 大きくなりやすい |

| 初心者への向きやすさ | 高い | 低い |

NISAで毎月いくら積み立てるのが初心者に現実的か

NISAで初心者が毎月積み立てる金額に決まった正解はなく、家計を圧迫しない範囲で続けられる金額が最も現実的です。

月1,000円や1万円など少額からでも長期で積み立てれば、複利の力で資産は大きく育ちます。

積立額を決める基本的な考え方は、手取り収入から生活費・固定費・緊急時の予備費を引いた余剰資金の一部を充てることです。

残高がギリギリになるほど積立額を増やしてしまうと、急な出費が必要になったときに積立を止めざるを得なくなります。

「続けられる金額」から始めて、家計に余裕が出てきたら金額を増やす方針が長期投資では効果的です。

金融広報中央委員会が毎年実施している家計の金融行動に関する世論調査によると、20代の約3割・30代の約2割が毎月の貯蓄額として1〜3万円程度を設定しているというデータがあります。

NISA積立においても、月1〜3万円が多くの初心者が最初に設定する現実的なレンジといえます。

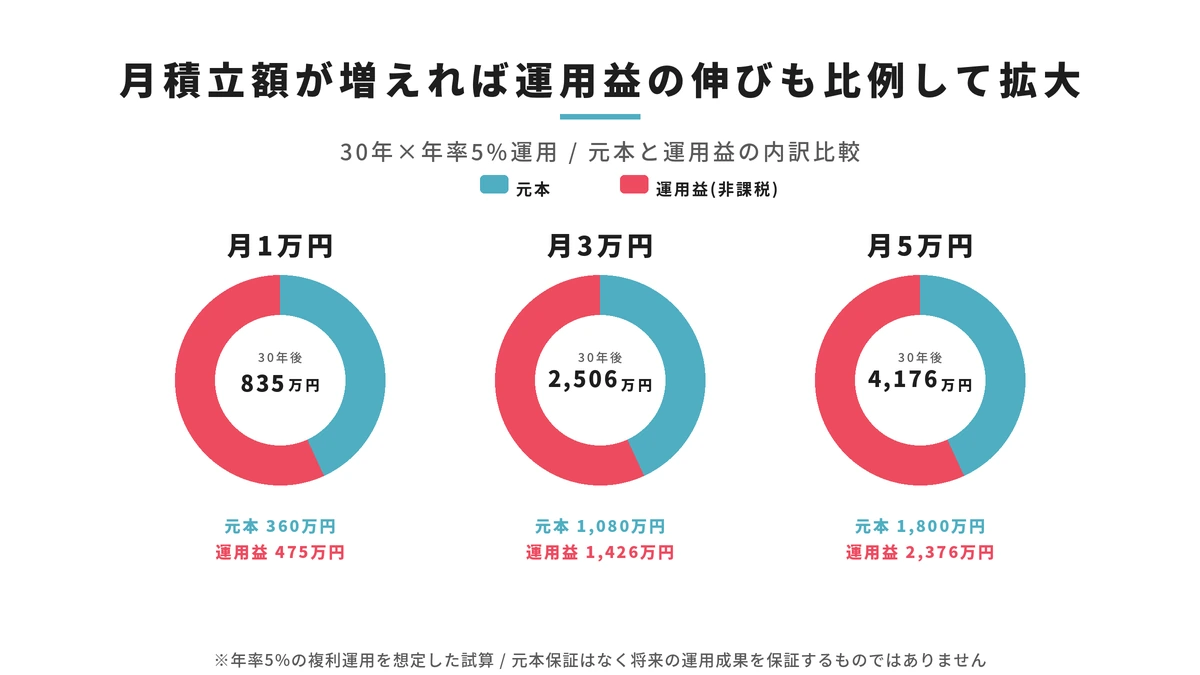

月1万円・3万円・5万円別のシミュレーションと30年後の試算

以下の表は年率5%の運用を前提とした場合の積立シミュレーションです。

年率5%は長期の全世界株式インデックスファンドの過去実績を参考にした数値であり、将来の運用成果を保証するものではありません。

| 積立期間 | 月1万円 | 月3万円 | 月5万円 |

|---|---|---|---|

| 10年後(元本) | 約156万円(120万円) | 約467万円(360万円) | 約778万円(600万円) |

| 20年後(元本) | 約412万円(240万円) | 約1,237万円(720万円) | 約2,062万円(1,200万円) |

| 30年後(元本) | 約835万円(360万円) | 約2,506万円(1,080万円) | 約4,176万円(1,800万円) |

月1万円で30年積み立てた場合、元本360万円に対して最終的な資産は約835万円になります。

運用益は約475万円であり、元本の約2.3倍まで成長する計算です。

月3万円で30年積み立てた場合は元本1,080万円が約2,506万円になります。

運用益は約1,426万円であり、老後2,000万円問題と呼ばれる目標額を上回ります。

老後2,000万円を達成したい場合、月3万円を30年間積み立て続けることで到達できる水準です。

月5万円で30年積み立てると約4,176万円に達し、元本1,800万円に対して運用益だけで約2,376万円が積み上がります。

NISAの生涯非課税枠1,800万円を月5万円で積み立てると、30年でちょうど枠を使い切る計算になります。

積立額ごとの目安は以下のとおりです。

| 月の積立目安 | 想定する生活状況 | 30年後の目安資産 |

|---|---|---|

| 月1万円 | 収入が少ない・投資入門期 | 約835万円 |

| 月3万円 | 安定収入があり生活費を確保できる | 約2,506万円 |

| 月5万円 | 共働き・収入が安定している | 約4,176万円 |

| 月10万円 | つみたて投資枠の上限を毎月使い切る | 約8,352万円 |

金額の優先順位は「家計が安定する → 緊急予備費3〜6ヶ月分を確保する → NISAに回す」という順序が基本です。

緊急予備費なしにNISA積立を増やしすぎると、急な出費で投資資産を解約せざるを得ない事態になりかねません。

少額でも始める意味がある理由、複利の効果を数字で確認

投資で最も重要なのは「いくら積み立てるか」よりも「いつ始めるか」です。

複利の効果は積立期間が長いほど指数関数的に大きくなるためです。

月3万円を年率5%で積み立てた場合、開始年齢による30年後・40年後の資産の差は以下のとおりです。

| 開始年齢 | 積立期間 | 65歳時点の資産額(月3万円・年率5%) |

|---|---|---|

| 25歳 | 40年 | 約4,598万円 |

| 35歳 | 30年 | 約2,506万円 |

| 45歳 | 20年 | 約1,237万円 |

25歳に始めた場合と35歳に始めた場合の差は、積立元本の差が360万円にもかかわらず、最終的な資産差は約2,092万円になります。

35歳からでは月3万円を40年積み立てても取り戻せない差が、10年の時間によって生まれます。

複利とは「利益がさらに利益を生む仕組み」です。

100万円が年率5%で運用されると翌年は105万円になり、翌々年は105万円に5%が付いて110.25万円になります。

単純に5万円×2年で110万円にはならず、110.25万円になります。

この0.25万円が複利の効果で、時間が長くなるほどこの差が指数関数的に拡大します。

少額であっても早く始める価値があることを具体的な数字で示します。

月5,000円を25歳から40年間積み立てると、約2,299万円になります。

月2万円を45歳から20年積み立てた場合は約825万円です。

積立額は月2万円の方が4倍多いにもかかわらず、25歳開始の月5,000円の方が2倍以上の資産を形成できます。

「今の収入では少ししか積み立てられない」と悩んでいる場合でも、月1,000円・3,000円・5,000円から始めてNISAの仕組みと相場の動きに慣れることには大きな意味があります。

収入が増えてから積立額を増やせばよく、最も損失が大きいのは始めないことです。

一括投資と積立投資、初心者はどちらを選ぶべきか

NISAで投資信託を買う方法には積立投資と一括投資の2種類があります。

初心者には積立投資を推奨します。

理由は価格変動リスクの分散と、心理的な継続のしやすさにあります。

積立投資は毎月一定金額を買い続ける方法で、ドルコスト平均法と呼ばれる効果が働きます。

価格が高いときは少なく・安いときに多く買えるため、平均購入単価が安定しやすい特徴があります。

相場が大きく下がっても「同じ金額でより多く買えた」と考えられるため、積立を中断せずに続けやすい心理面での利点があります。

一括投資は手元にある資金を一度にまとめて投資する方法です。

相場が上昇基調のときは積立より早く資産が増える反面、投資直後に相場が大きく下落すると損失を抱えた状態がしばらく続きます。

投資経験の少ない段階で大きな下落に直面すると、焦って売却してしまうリスクがあります。

| 比較項目 | 積立投資 | 一括投資 |

|---|---|---|

| 価格変動リスク | 分散できる | 購入時期に集中する |

| 資金の必要額 | 月100円から | まとまった資金が必要 |

| 心理的な負担 | 小さい | 下落時に大きい |

| 期待リターン | 長期では安定しやすい | 上昇相場では有利になりやすい |

| 初心者への向きやすさ | 高い | 低い |

NISAにはつみたて投資枠(年間120万円・積立のみ)と成長投資枠(年間240万円・積立も一括も可能)があります。

ボーナスや臨時収入が入ったタイミングで成長投資枠を使ってスポット的に一括購入し、つみたて投資枠では毎月の積立を継続するという使い分けも合理的です。

ただし一括投資はどのタイミングが良いかを判断する必要があり、初心者には難しい判断になりがちです。

まずつみたて投資枠での積立を軸にして、余裕資金が出た場合に成長投資枠を活用する方法から始めることをお勧めします。

NISAで初心者が知らずに損をしやすい落とし穴

NISAは税制優遇の大きい制度ですが、仕組みを正しく理解せずに使うと思わぬ不利益を被ることがあります。

特に損益通算の制限・非課税枠の繰り越し不可・売却後の枠の扱いは、制度を誤解したまま運用を続けている初心者が多い箇所です。

落とし穴にはまりやすい代表的なパターンは5つあります。

信託報酬の高い商品を無意識に選ぶこと・相場が下がったときに慌てて売却すること・旧NISA口座の資産を新NISAに移管しようとすること・証券口座とNISA口座を混同して課税口座で運用してしまうこと・そして後述する損益通算や非課税枠のルールを誤解することです。

制度の細かいルールは見落とされがちですが、知っているだけで損失を防げる知識です。

以下で特に重要な4点を詳しく解説します。

損益通算ができないことで生じるデメリットとその対処法

NISA口座で発生した損失は、特定口座や一般口座で発生した利益と相殺できません。

損益通算不可というルールであり、課税口座と非課税口座をまたいだ税負担の調整が認められていません。

通常の課税口座(特定口座)では、異なる商品間の利益と損失を相殺できます。

特定口座でA株が30万円の利益、B株が20万円の損失だった場合、合算した10万円の利益に対してのみ税金がかかります。

ところがNISA口座には課税口座と損益通算する仕組みが存在しないため、NISA口座の損失は税負担の軽減には使えません。

具体的なケースで考えます。

NISA口座の投資信託が50万円値下がりし、同じ年に特定口座の個別株で50万円の利益が出た場合、課税口座だけを見ると50万円の利益に対して約10万円の税金が発生します。

NISA口座の50万円損失があっても、特定口座の税負担は変わりません。

また損失の繰越控除もNISA口座には適用されません。

課税口座では損失を3年間繰り越して翌年以降の利益と相殺できますが、NISA口座の損失はその年限りで消滅します。

対処法として知っておくべき考え方は2点です。

1点目は、NISA口座には長期保有を前提とした低リスクのインデックスファンドを優先的に入れることです。

短期的な値動きが激しい個別株や高リスク商品は、必要であれば課税口座(特定口座)で運用し、損失が出た場合に損益通算を活用できる状態にしておくことが合理的です。

2点目は、損益通算の制約があっても長期で積み立てた場合のNISA口座の非課税メリットは多くのケースで上回ります。

月3万円を年率5%で30年運用した場合の運用益約1,426万円が非課税になる効果は、損益通算が使えないことのデメリットを大幅に超えます。

非課税枠を使い切らなかった場合に翌年へ繰り越せるか

NISAの年間投資枠は使い残しても翌年に繰り越すことができません。

つみたて投資枠の年間上限120万円・成長投資枠の年間上限240万円は、その年だけ有効な枠です。

たとえば2026年につみたて投資枠を80万円しか使わなかった場合、残り40万円は翌年に加算されません。

2027年のつみたて投資枠は新たに120万円としてリセットされます。

年間枠を使い切れなかった場合の機会損失を防ぐには、積立額を年初から計算して設定することが有効です。

月10万円の積立を毎月継続すれば年間120万円のつみたて投資枠をちょうど使い切れます。

成長投資枠の240万円は月20万円を12ヶ月積み立てれば使い切れますが、月10万円のクレカ積立上限を超える分は現金決済で追加購入する必要があります。

年間枠の使い残しを防ぐための年末調整機能として、楽天証券ではつみたて投資枠の使い切り設定が提供されています。

月の積立設定では年間120万円に端数が生じる場合に、12月に不足分をまとめて購入する設定が可能です。

なお生涯非課税枠1,800万円に対する年間枠の使い方は累積で管理されます。

2026年につみたて投資枠80万円しか使わなかった場合、生涯枠の残りは1,720万円のままであり、将来の年に80万円分が積み上乗せされることはありません。

生涯枠は毎年の積み上げであるため、使わなかった年の枠は永遠に失われます。

途中で売却した場合、非課税枠はどうなるのか

NISA口座の投資信託や株式を売却した場合、売却した資産の取得価格(簿価)に相当する非課税枠が、翌年以降に再び使えるようになります。

ただし復活するのは生涯非課税枠の範囲内に限られており、年間投資上限は変わりません。

具体例で説明します。

簿価50万円の投資信託が値上がりして時価70万円になった段階で売却した場合、翌年以降に50万円分の非課税枠が復活します。

非課税枠として復活するのは「売却時の時価70万円」ではなく「取得時の簿価50万円」です。

この差額20万円(運用益)は非課税で受け取れますが、翌年の枠に反映されるのはあくまでも元本ベースです。

| 状況 | 復活する非課税枠 |

|---|---|

| 簿価50万円の投資信託を売却(時価70万円) | 翌年以降に50万円分復活 |

| 簿価50万円の投資信託を売却(時価40万円・元本割れ) | 翌年以降に50万円分復活 |

| 売却しない | 復活なし(生涯枠を継続保有中として消費したまま) |

元本割れで売却した場合も復活する枠は取得時の簿価ベースです。

50万円で購入して40万円で売却した場合、10万円の損失が出ていますが翌年に復活する枠は50万円です。

ただし前述のとおりNISA口座の損失は損益通算に使えません。

また注意が必要なのは、売却して非課税枠が復活したとしても、その年に使える年間投資枠は変わらないという点です。

成長投資枠の年間上限は240万円であり、前年に売却して枠が復活していても翌年に追加で240万円を超えては投資できません。

元本割れのリスクと、長期保有でリスクが下がる根拠

NISAで購入できる投資信託や株式は元本保証ではありません。

購入価格より価値が下がって売却した場合、損失が確定します。

この事実は初心者がNISAを始める前に必ず把握しておくべき点です。

短期的な下落幅は想定以上に大きくなることがあります。

2008年のリーマンショック時にはS&P500が約50%下落し、回復まで約5年かかりました。

2020年の新型コロナウイルス感染拡大初期にも世界株式指数が数ヶ月で30%前後下落しています。

毎月積み立てていた場合でも一時的に評価損となる時期が必ず訪れます。

金融庁が公表している長期・積立・分散投資の効果に関するシミュレーションデータによると、国内外の株式・債券に分散した場合、保有期間5年では運用結果が元本割れになるケースが過去に存在していました。

保有期間を20年に延ばすと、過去のデータでは年率換算リターンが2%〜8%程度のプラス圏に収まる傾向があるとされています。

ただしこれは過去のデータに基づく参考情報であり、将来の運用成果を保証するものではありません。

長期保有でリスクが低下する根拠は2点あります。

1点目は時間分散効果です。

毎月定期的に積み立てることで、相場が高いときも安いときも継続して購入し、取得価格が平均化されます。

一時的に相場が下落しても、その後回復した段階で長期的な利益につながります。

2点目は世界経済の長期的な成長傾向です。

過去100年以上にわたって世界全体の株式市場は、大きな下落を何度も経験しながらも長期的に右肩上がりで推移してきました。

全世界株式や米国株式のインデックスファンドに長期投資することは、世界経済の成長に乗ることを意味します。

元本割れリスクへの現実的な対策は次の3点です。

生活費や緊急予備費として現金を手元に確保したうえでNISAに回すことで、相場下落時に強制的に売却する事態を防げます。

相場下落時に「損をする前に売ろう」という衝動に対して、事前に長期保有の方針を決めておくことも重要です。

積立投資では毎月機械的に買い付けが続くため、感情的な判断を入れにくい構造になっています。

| 投資姿勢 | 元本割れリスクへの影響 |

|---|---|

| 短期売買を繰り返す | リスクが高い(安値で売る可能性) |

| 下落時に積立を止める | 安値で多く買える機会を逃す |

| 長期保有で積立継続 | 時間分散効果でリスクを抑えやすい |

| 緊急予備費なしでフル投資 | 急落時に強制売却リスクが高まる |

NISAとiDeCo、初心者はどちらから始めるべきか

NISAとiDeCoのどちらから始めるべきかという問いに対する結論は、まずNISAから始めることを推奨します。

理由はNISAが資金の流動性を保ちながら運用益を非課税にできる制度であるのに対し、iDeCoは原則として60歳まで資金を引き出せない仕組みだからです。

iDeCoには掛金が全額所得控除になるという強力な節税メリットがあります。

年収500万円の会社員が月2.3万円(年27.6万円)を掛け金として設定した場合、所得税と住民税を合わせると年間約8万円前後の節税が期待できます。

節税効果はNISAにはないiDeCoだけの優位点です。

安定した収入があり老後まで引き出さない資金として確保できること・職場の確定給付年金や企業型確定拠出年金の有無によって掛金上限が異なること・受取時の税金も含めた出口戦略を考えられることが条件になります。

一方で生活費の余裕が少ない・転職や独立を視野に入れている・住宅購入などで近い将来まとまった資金が必要になる可能性がある場合は、NISAを優先する方が合理的です。

NISAとiDeCoの制度上の違いを一覧で整理

NISAとiDeCoは資産形成を支援する制度という点では共通していますが、税制優遇の仕組み・引き出しの自由度・対象年齢・掛金上限が大きく異なります。

| 比較項目 | NISA | iDeCo |

|---|---|---|

| 税制優遇の種類 | 運用益が非課税 | 掛金が全額所得控除+運用益非課税+受取時控除 |

| 資金の引き出し | いつでも可能 | 原則60歳まで引き出し不可 |

| 年間投資上限 | 最大360万円(つみたて120万円+成長240万円) | 職業により月1.2万円〜6.8万円 |

| 生涯非課税枠 | 1,800万円 | 上限の定めなし(掛金上限×加入年数で積み上がる) |

| 損益通算 | 不可 | 不可 |

| 口座開設・維持費用 | 無料(主要ネット証券) | 口座管理手数料がかかる(金融機関による) |

| 対象年齢 | 18歳以上 | 20歳以上65歳未満(公的年金に加入していること) |

| 節税の種類 | 運用益の非課税のみ | 掛金控除による節税+運用益の非課税+受取時控除 |

iDeCoの掛金上限は職業や加入している企業年金の種類によって異なります。

| 加入者の区分 | 月の掛金上限 | 年の掛金上限 |

|---|---|---|

| 自営業者・フリーランス | 月6.8万円 | 年81.6万円 |

| 企業年金なしの会社員 | 月2.3万円 | 年27.6万円 |

| 企業型確定拠出年金のみ加入の会社員 | 月2万円 | 年24万円 |

| 確定給付型年金加入の会社員・公務員 | 月1.2万円 | 年14.4万円 |

| 専業主婦(夫) | 月2.3万円 | 年27.6万円 |

掛金上限は2024年以降の法改正内容を踏まえたものですが、加入している企業年金の種類や労使合意の状況によって上限が変わるケースがあります。

自分の上限は勤務先の人事部門や金融機関に確認することをお勧めします。

NISAとiDeCoの最も大きな違いは資金の流動性です。

NISAは投資資産をいつでも売却して現金化できますが、iDeCoの積み立てた資金は60歳になるまで受け取れません。

途中で解約したり一時的に引き出したりすることが原則としてできない点は、生活費の変動や急な出費に対応しにくいリスクを意味します。

もうひとつの重要な違いはiDeCoの口座管理手数料です。

iDeCoは金融機関に支払う口座管理手数料のほか、国民年金基金連合会と信託銀行への手数料が毎月合計171円以上かかります。

運用額が少ない段階では手数料が相対的に重くなるため、掛金が少ない場合はコスト負担の大きさを考慮する必要があります。

両方を併用する場合の優先順位と考え方

NISAとiDeCoは同時に利用できます。

両方を組み合わせた場合、年間では最大でNISAの360万円分の非課税投資枠とiDeCoの掛金控除による節税を両立できます。

ただし多くの人にとって毎月拠出できる余剰資金には限りがあります。

両方を無理に最大限使おうとすると、家計が圧迫される可能性があります。

優先順位の考え方は次のとおりです。

優先順位1番目はNISAのつみたて投資枠で月1〜3万円を積み立てることです。

流動性を確保しながら運用益を非課税にでき、急な出費にも対応できます。

まだ緊急予備費が十分でない場合は、NISAを始めながら並行して予備費を積み上げることが先決です。

優先順位2番目はNISAへの拠出を確保したうえで、さらに資金的な余裕がある場合にiDeCoを追加することです。

特に所得税率が高い人(課税所得が多い人)ほどiDeCoの掛金控除による節税メリットが大きくなります。

年収が600万円以上の会社員であれば、iDeCoの掛金控除による節税効果は年間10万円前後になることもあります。

自営業者・フリーランスの場合は、月6.8万円という高い掛金上限と節税効果の大きさからiDeCoの優先度が会社員より高くなります。

社会的に退職金制度がないことも含めて、老後資産の自助積立としてiDeCoの活用を積極的に検討するとよいでしょう。

両方を併用する場合の費用配分の目安は以下のとおりです。

| 月の余剰資金 | 推奨する配分の考え方 |

|---|---|

| 1万円以下 | NISAつみたて投資枠を優先。iDeCoはまだ不要 |

| 1〜3万円 | NISAつみたて投資枠に全額。安定したらiDeCoも検討 |

| 3〜5万円 | NISA2〜3万円+iDeCo1〜2万円の併用を検討 |

| 5万円以上 | NISAつみたて投資枠(月5万円まで)+iDeCo(掛金上限まで)の組み合わせが有効 |

iDeCoを始める際のもう一つの注意点は出口戦略です。

iDeCoの積み立てた資産は60歳以降に一括受取(退職所得)または年金受取(雑所得)として受け取ります。

退職所得控除や公的年金等控除の枠内であれば受取時の税負担を抑えられますが、勤務先からの退職金がある場合は退職所得控除の枠を退職金と共用するため、上限を超えた分に課税されるケースがあります。

会社員でiDeCoの活用を考える場合は、将来の退職金の有無と受取時の税負担も含めて設計することをお勧めします。

NISA初心者が最初の1年でやめてしまう理由と続けるための3つの習慣

NISAで積立を始めた人が最初の1年以内に積立を停止または解約してしまう最も多い理由は、相場が下落して含み損が出たときの心理的な苦痛に耐えきれなくなることです。

長期積立の効果は10〜30年単位で発揮されますが、多くの人が1〜2年以内の損失局面で諦めてしまい、最も資産が増える時間を手放しています。

行動経済学の研究によると、人は損失から感じる痛みを、同じ金額の利益から感じる喜びの約2倍大きく感じるとされています。

これを損失回避バイアスと呼びます。

毎月積み立てている人が含み損の状態でアプリを開くたびに損失を「再体験」してしまうのは、損失回避バイアスによる認知の歪みが原因です。

損失が出ているだけで投資の失敗と感じてしまうのは、長期投資の仕組みを知っていても起きる自然な感情反応です。

やめてしまう理由は心理的なものだけではありません。

生活費が苦しくなって積立を一時停止したまま再設定しない・別の投資先や話題の資産クラスに興味が移る・積立設定後にそのまま放置してしまい何の変化も感じられなくなるという理由も多く見られます。

積立をやめたくなる心理パターンと対処法

積立をやめたくなる心理パターンは大きく4つに分類できます。

1つ目は含み損の可視化による損失感です。

毎日または頻繁に資産評価額を確認していると、下落局面では「今日も損が増えた」という感覚が積み重なります。

積立投資では購入した日より価格が下がっていることは一時的に頻繁に起きますが、画面で数字を見るたびに損失を意識することが精神的な負担になります。

対処法はアプリを開く頻度を月1回または半年に1回に制限することです。

積立は自動設定されているため、毎日確認しなくても買い付けは継続されています。

評価損益額を毎日確認することは、長期投資の成果には一切影響しません。

2つ目は購入価格へのこだわりです。

最初に購入したときの基準価額を心理的な基準点として固定してしまい、基準価額がそれを下回ると損をしているという感覚になります。

行動経済学ではこれをアンカリングと呼びます。

積立投資では毎月異なる価格で購入しているため、ある特定の購入価格を基準にすることは実際の損益計算とは異なります。

対処法は自分が投資で目指している最終的な目標金額と現在の積立総額だけを比較することです。

毎月の価格変動ではなく、20年後・30年後にいくらになっているかという長期の視点を持つことが継続への助けになります。

3つ目は情報過多による不安の増幅です。

ニュースや SNSで相場の下落や経済危機の情報を大量に目にすると、積立を止めて損失を確定させたほうが安全と感じる心理が働きます。

投資の不安情報は確証バイアスによってさらに多く目に入るようになります。

対処法はNISAに関するニュースを意図的に見る機会を減らし、年1回の確認ルールを先に決めておくことです。

積立を設定したらそのルールに従うと事前に自分で約束しておくことが、感情的な判断を防ぐ具体的な手段です。

4つ目は成果の実感の薄さです。

月3万円を1年積み立てても元本は36万円であり、年率5%でも運用益は数万円程度です。

「これだけ続けても大して増えない」という感覚から積立の意義を見失いやすい時期が始めて1年以内に訪れます。

対処法は複利シミュレーションを先に確認しておくことです。

月3万円・年率5%の積立が10年後に約467万円・20年後に約1,237万円・30年後に約2,506万円になるという試算を事前に把握していると、初期の成長が地味でも続けることの合理性を確認できます。

相場下落時に初心者が取るべき行動、取ってはいけない行動

相場が大きく下落したとき、初心者が取るべき行動はただひとつ、積立を継続することです。

下落時に積立を止めるか売却するかの判断は、長期投資において最も損失が大きくなる行動のひとつです。

下落局面で積立を継続することには具体的な経済的意味があります。

基準価額が下がった状態で同じ金額を積み立てると、以前より多くの口数を購入できます。

1万円で10口しか買えなかった商品が、価格が下がって1万円で15口買えるようになるイメージです。

下落は安く買える機会であり、回復局面での利益が増える起点になります。

過去の相場の動きを見ると、大きな下落の後に回復した実績が繰り返されています。

2020年2〜3月の新型コロナウイルスによる急落では全世界株式指数が約30%下落しましたが、同年末にはほぼ回復し、2021年以降は新高値を更新しました。

リーマンショック後の2009〜2013年にかけても米国株式市場は回復し、当時に積立を続けていた投資家は安値で多く購入した分が後に大きなリターンになっています。

下落時にやってはいけない行動は3つです。

1つ目は積立設定を停止することです。

相場が戻ったとき、停止している間に安値で購入できた口数が失われます。

停止したまま相場が回復し、高くなってから再開するという判断の遅れが最終的な収益を下げます。

2つ目は含み損を確定させるための売却です。

損失が出ている間は「損失」ではなく「含み損」であり、売却しなければ確定しません。

売却した瞬間に損失が確定し、その後の回復による利益を受け取れなくなります。

3つ目は積立額を増やして損失を早く取り返そうとする判断です。

損失を早く回収したいという心理から追加投資を急ぐケースがありますが、相場の底を正確に判断することは専門家にも難しく、さらに下落した場合に生活費を圧迫するリスクが高まります。

| 下落時の行動 | 長期への影響 |

|---|---|

| 積立継続(何もしない) | 安値で多く買えるため回復後に有利 |

| 積立停止(様子見) | 安値で購入する機会を失う |

| 全額売却(損失確定) | 損失が確定し回復利益を受け取れない |

| 積立額を急増(追加投資) | さらに下落した場合に生活費を圧迫するリスク |

相場下落時に焦りを感じたら、積立設定画面ではなく投資を始めた理由と最終目標金額を確認することをお勧めします。

積立は継続が最大の戦略であり、特別な対応は必要ありません。

1年後に資産状況を確認する際に見るべき指標

NISAを始めて1年が経過したタイミングで行う確認は、毎日の価格チェックとはまったく異なる視点で行います。

長期積立の途中段階では「現在の評価額がいくらか」よりも「積立の習慣が継続できているか」を確認することが本質的な目的です。

1年後に確認するべき指標は4点です。

1点目は積立継続月数と実際の積立総額です。

12ヶ月の間に一度も積立を止めなかったかどうかを確認します。

設定した積立金額が毎月引き落とされ、意図しない引落エラーや停止がなかったかを確認することが最初のチェックです。

2点目はNISAのつみたて投資枠の利用実績です。

年間120万円の枠に対して実際にいくら投資したかを確認します。

ネット証券の管理画面では年間の投資枠利用状況が表示されるため、年末に枠が余っていないかを把握できます。

来年以降の積立額を調整するかどうかの判断材料になります。

3点目は評価損益率の水準です。

1年後の評価損益がプラスかマイナスかよりも、購入した商品の基準価額がベンチマーク(連動する指数)と大きくかけ離れていないかを確認します。

インデックスファンドは連動する指数の動きに近い成果を出すのが設計の目的であり、指数に近い動きをしていれば商品の選択は適切だったと判断できます。

4点目は最終目標に対する現在の進捗です。

30年後に2,000万円を目指す場合、1年後の積立額は36万円(月3万円の場合)程度です。

この金額だけを見ると目標との距離が遠く感じますが、シミュレーションと照合してその積立が順調に継続されているかを確認します。

評価損益よりも「予定通りに積み立てられているか」という継続性の確認が重要です。

1年後の確認で積立をやめる理由として多いのは「思ったより増えていない」という感想です。

1年間の積立成果は長期の複利効果から見ると始まりの段階であり、1年後の評価額だけで判断するのは適切ではありません。

確認後に積立を続けるための最後のステップは、2年後・5年後・10年後の目標金額を改めてシミュレーションで確認し、長期視点を維持することです。

NISA初心者がよく抱く疑問に答えるQ&A

NISAを始める前や始めた直後に多く寄せられる疑問を、5つに絞ってQ&A形式で解説します。

制度の細かいルールや損得の判断基準に関する疑問を持つ人が多く、正確な知識がないまま誤った判断をしてしまうケースも少なくありません。

- QNISAって結局、貯金よりも得なの?

- A

長期投資を前提とした場合、NISAの方が貯金よりも得になる可能性が高いです。

ただし貯金には元本保証があるのに対し、NISAで購入できる投資信託や株式には元本保証がない点が根本的な違いです。

2026年4月時点、日銀の利上げ継続により普通預金金利は大手銀行で0.1%程度、ネット銀行の一部では0.5%前後まで上昇しています。

預金金利が上がってきているとはいえ、長期的なインフレ率が年1〜2%程度で推移している局面では、金利が物価上昇に追いつかないと預金の実質的な購買力は目減りすることになります。

インデックスファンドの長期的な年平均リターンは、全世界株式や米国株式に連動する商品で過去実績として5〜8%程度とされています。

預金の0.5%と年率5%の差が30年間にわたって複利で積み上がると、資産規模の差は数百万円から1,000万円超になるケースがあります。

ただし投資信託は元本を割り込む可能性があります。

老後の必需資金や数年以内に使う予定のあるお金を投資に回すことは適切ではありません。

生活費3〜6ヶ月分の緊急予備費は現金のまま預金に残したうえで、それを超えた余裕資金をNISAで運用するというバランスが基本的な考え方です。

| 比較項目 | 貯金(普通預金) | NISAで運用 |

|---|---|---|

| 元本保証 | あり | なし |

| 金利・期待リターン | 年0.1〜0.5%程度 | 年5〜8%程度(過去実績ベース) |

| リスク | ほぼなし | 元本割れのリスクあり |

| 税制優遇 | なし | 運用益が非課税 |

| いつでも引き出せるか | できる | できる(ただし元本割れ中の売却は損失確定) |

- QNISA口座は1人1つしか持てないって本当?

- A

本当です。

NISAは1人につき1つの金融機関でしか口座を開設できません。

同じ年に複数の金融機関でNISA口座を開設しようとしても、税務署の審査で重複が判明した場合は後から開設した口座は無効になります。

1金融機関に限定されている理由は、NISAが非課税制度であり非課税枠の管理を税務署と金融機関が連携して行う仕組みになっているためです。

複数の金融機関が同一人物のNISA口座を管理すると、非課税枠の二重使用が生じる可能性があるため制度上認められていません。

なお、証券口座(特定口座)は複数の金融機関に開設できます。

NISAは1口座のみですが、楽天証券でNISA口座を保有しながらSBI証券に特定口座を持つことは問題ありません。

金融機関を変更したい場合は手続きが可能です。

ただし同年内にすでにNISA口座で投資を行っている場合は、その年の変更はできません。

翌年から変更するには、前年の10月1日から12月末までに現在の金融機関に勘定廃止通知書を発行してもらい、新しい金融機関での申し込み手続きを済ませる必要があります。

NISA口座を変更しても、以前の金融機関のNISA口座にある資産を新しい金融機関に移管することはできません。

以前の資産は非課税期間が無期限のため、変更後もそのまま元の金融機関のNISA口座で保有し続けるか、売却して現金化するかを選ぶことになります。

- QNISAで損が出たとき、確定申告は必要?

- A

不要です。

NISA口座で損失が出た場合でも、確定申告は必要ありません。

NISA口座はそもそも非課税口座であるため、利益が出ても税金がかからない代わりに、損失が出ても税制上の優遇(損益通算や繰越控除)を受けることができない設計になっています。

特定口座(源泉徴収あり)で取引している場合、証券会社が自動的に税金の計算と徴収を行うため確定申告が不要です。

同様にNISA口座の損益は非課税口座内で完結するため、申告する内容がありません。

ただしNISA口座の損失と課税口座の利益を合算して税負担を減らす損益通算はNISA口座には適用されません。

たとえば特定口座で個別株が10万円の利益、NISA口座で投資信託が10万円の含み損という場合、特定口座の10万円の利益には約2万円の税金がかかります。

NISA口座の10万円の損失で特定口座の税負担を相殺することはできません。

確定申告が必要になるNISAに関連するケースは、証券会社の口座区分を一般口座にしていて自分で確定申告が必要な場合や、複数の証券会社の特定口座間での損益通算を行う場合などです。

NISAのみを利用している場合は確定申告の必要はありません。

- Q60代・70代からNISAを始めるのは遅い?

- A

遅くありません。

NISAは18歳以上であれば年齢上限なく利用できる制度であり、60代・70代から始めても非課税の恩恵を受けられます。

ただし運用期間が20〜30代より短くなるため、リスク管理の考え方は異なります。

60代でNISAを始める場合、老後の生活費として10〜20年後に使う資金の一部を非課税で運用できます。

たとえば65歳で月5万円の積立を始めて75歳まで10年間続けた場合、年率5%の運用で約778万円になります。

元本600万円に対して約178万円の運用益が非課税になります。

株式インデックスファンドは短期的な値動きが大きく、売却したい時期に相場が大きく下落していた場合、価値が戻るまで数年かかることがあります。

引き出しまでの期間が短い資産は、値動きの少ない商品や分配金が定期的に入る高配当株・債券などを成長投資枠で活用する方法も選択肢になります。

70代でも生活費とは切り離した長期的に使わない資金があるのであれば、NISAでの運用を続けることに意味はあります。

NISAは相続が発生した場合にも口座の資産は遺産として扱われますが、NISA口座の非課税扱いは口座保有者本人にのみ適用され、相続人が引き継ぐ場合は課税口座で引き継ぐことになります。

- QNISAの口座は途中で証券会社を変えられる?

- A

変えられます。

NISAの口座は年に1回、金融機関を変更することが可能です。

ただし手続きにはいくつかの条件と期間が必要です。

変更するための条件は2点です。

1点目は変更する年の1月1日から12月31日の間にNISA口座での買い付けを一切行っていないことです。

同年中に1円でも投資している場合はその年の金融機関変更はできません。

2点目は前年の10月1日以降に手続きを開始することです。

変更が適用されるのは翌年の1月1日からです。

変更の具体的な手順は以下のとおりです。

- 現在利用している証券会社(または銀行)に勘定廃止通知書の発行を依頼する

- 届いた勘定廃止通知書を、新しく開設したい証券会社に提出する

- 新しい証券会社でNISA口座の開設手続きを完了させる

- 税務署の審査を経て口座変更が完了する

変更後に旧NISA口座の資産を新しい証券会社に移管することはできません。

旧口座の資産はそのまま元の証券会社のNISA口座に置いたままになります。

売却して現金化し、新しい口座で買い直すことはできますが、この場合は非課税枠を新たに消費することになります。

証券会社を変更したいタイミングとして多いのは、クレカ積立のポイント還元率が高い証券会社に移りたい場合や、取り扱い商品の選択肢を増やしたい場合などです。

変更を検討する場合は10月の手続き開始が目安になり、翌年1月から新しい口座でスタートできます。

参考情報