ライフプランの作り方はどうするの?4ステップで始める人生設計と家族構成・年代別の具体例

老後資金や教育費、住宅購入のお金をいつまでに、いくら準備すればいいのか、漠然とした不安を抱えていませんか。

ライフプランとは、人生で必要なお金の流れを時系列で見える化する計画表です。

将来のお金について具体的な計画を立てている世帯は全体の約36%にとどまっており、準備しないまま大きな出費を迎えてしまう人が後を絶ちません。

本記事では、FP資格保有者の視点から、ライフプランの作り方を4つのステップで解説するとともに、年代別・家族構成別のモデルケース、エクセルと手書きの比較、FP相談との使い分け方まで網羅的に紹介します。

- ライフプランの作り方を4ステップで進める具体的な手順

- 年代別・家族構成別のライフプランモデルケースと費用目安

- 教育費・住宅費・老後資金、人生三大費用の最新データと準備法

- エクセルテンプレートと無料シミュレーションサービスの選び方

- ライフプランが機能しなくなる5つのパターンと年1回の見直し方法

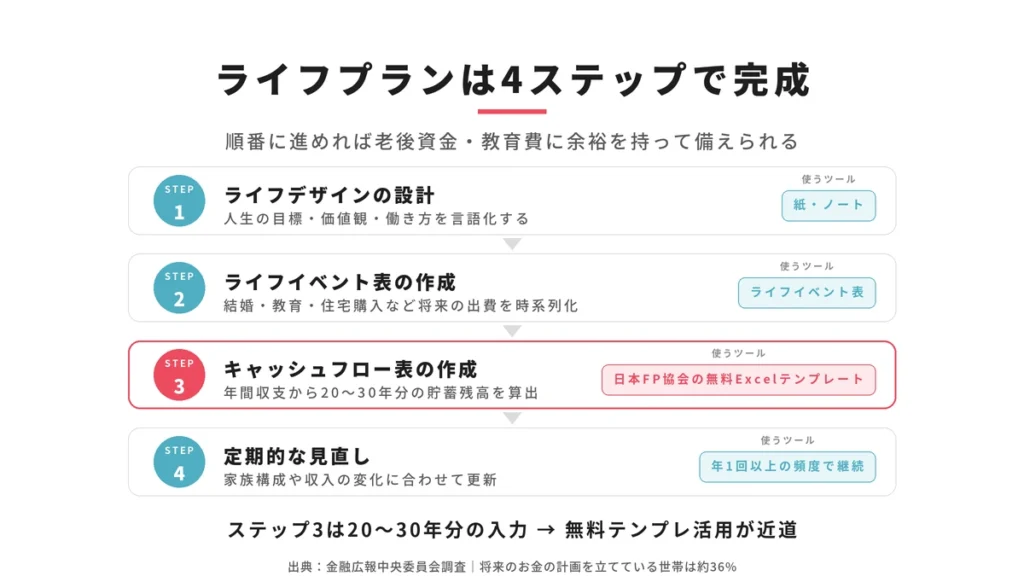

ライフプランの作り方 基本の4ステップ

ライフプランの作り方は、ライフデザインの設計・ライフイベント表の作成・キャッシュフロー表の作成・定期的な見直し、という4つのステップで完成します。

金融広報中央委員会の調査によると、将来のお金について具体的な計画を立てている世帯は全体の約36%にとどまっており、多くの人が漠然とした不安を抱えたままになっています。

4つのステップを順番に進めることで、老後資金や教育費などの大きな支出に対して、余裕を持った準備ができるようになります。

各ステップで何をするかを、先にまとめておきます。

| ステップ | 作業内容 | 使うツール |

|---|---|---|

| ステップ1 | 人生の目標・価値観・働き方を言語化する | 紙・ノート |

| ステップ2 | 将来のライフイベントと概算費用を時系列で書き出す | ライフイベント表 |

| ステップ3 | 年間収入と支出を1年単位で入力し貯蓄残高を算出する | キャッシュフロー表 |

| ステップ4 | 年1回以上、家族構成や収入の変化に合わせて更新する | 同上 |

ステップ1と2は比較的短時間で終わりますが、ステップ3のキャッシュフロー表は20〜30年分を入力するため、日本FP協会が無料配布するExcelテンプレートを活用するとスムーズです。

ステップ1 ライフデザインで人生の方向性を整理する

ライフデザインとは、いつ・どこで・どのように生きたいかという人生の土台となる、方向性を言語化することです。

ライフプランはあくまでお金の計画ですが、何のために貯めるのかが曖昧なままだとシミュレーションの精度が大きく下がります。

まず3つの観点から、考えてみましょう。

- 人生で成し遂げたい目標や夢は何か

- どのようなキャリアや働き方をしたいか

- どのような家庭・住まい・生活環境を望むか

たとえば、40歳で独立開業を目指す人は、その時期に向けた運転資金の確保が必要です。

子どもを私立一貫校に通わせたい家庭は、公立と比べて生涯教育費が約1,380万円多くなる可能性があります。

ライフデザインの解像度が高いほど、その後のステップで計算する費用の精度も上がります。

パートナーがいる場合は、ライフデザインをそれぞれが個別に書き出してから共有するのがおすすめです。

住まいへのこだわりや老後のイメージが異なっているケースは多く、ここで認識をすり合わせておくと、後のステップで計画が大きくぶれることを防げます。

ライフデザインは、完璧に仕上げる必要はありません。

まずは思いつくことをリストアップし、優先順位をつけるところから始めるとよいでしょう。

ステップ2 ライフイベント表に出来事と費用を書き出す

ライフイベント表とは、自分や家族に将来起こりうる出来事を時系列に書き出し、それぞれにかかる費用の目安を記入した一覧表のことです。

日本FP協会は、ライフイベント表を作成したうえでキャッシュフロー表に転記することを推奨しています。

書き出すべきライフイベントの例

| カテゴリ | 具体的なイベント例 | 概算費用の目安 |

|---|---|---|

| 結婚 | 挙式・新婚旅行・新居費用 | 約300〜500万円 |

| 出産 | 出産費用・育児用品 | 約50〜80万円程度 |

| 教育 | 入学費用・授業料・塾代 | 公立幼〜大学で約800万円、私立では約2,000万円超 |

| 住宅 | 頭金・諸費用・リフォーム | 物件価格の10〜20%が諸費用の目安 |

| 車 | 購入費・維持費・買い替え | 10〜15年ごとに200〜400万円 |

| 老後 | 退職後の生活費・医療費 | 夫婦で月約22〜26万円が生活費の平均 |

費用欄は最初からぴったりの数字を求める必要はなく、おおまかな概算で構いません。

金融広報中央委員会の知るぽるとが提供するライフプランシミュレーターや、日本FP協会のテンプレートには目安金額が記載されているため、参考にすると入力がスムーズになります。

書き出しが終わったら、横軸を西暦・縦軸を家族全員の名前にした表に落とし込みます。

世帯主が80〜90歳になる年まで、作成するのが一般的です。

記入したライフイベント表は、ステップ3のキャッシュフロー表に転記する元データになるため、年と費用の両方を必ず記入してください。

ライフイベント表を作る際によく起きるのが、記入漏れです。

車の買い替えや家電の更新など、イベントとして意識しにくい支出が抜けやすい傾向があります。

5〜10年スパンで何が起きるかを振り返りながら、見直してみることをおすすめします。

ステップ3 キャッシュフロー表で年間収支を数字にする

キャッシュフロー表とは、1年単位で収入・支出・貯蓄残高の推移を記録した表のことです。

ライフプランの中核となるツールで、家計が赤字になる年や、貯蓄残高がマイナスに転じるリスクを事前に把握できます。

記入する項目は、大きく3つです。

収入欄には、手取り収入を記入します。

給与所得者は、給与明細や源泉徴収票から可処分所得を確認します。

将来の昇給が見込まれる場合は変動率を設定しておくと、より現実的なシミュレーションになります。

支出欄は、生活費・固定費・ライフイベント費用・臨時出費の4項目に分けて入力します。

生活費は、食費・光熱費・通信費など毎月かかる費用で、直近3ヶ月の家計簿をもとに実費を記入するのが精度を高めるうえで有効です。

固定費には、住宅ローンや保険料を入れます。

貯蓄残高は、前年の貯蓄残高に当年の年間収支をプラスまたはマイナスして算出します。

たとえば2025年の貯蓄残高が500万円で、2026年の年間収支が黒字30万円なら2026年の残高は530万円になります。

この計算を繰り返すことで、20〜30年後の家計の姿が数字で見えてきます。

チェックすべきポイントは、2点です。

年間収支が2年以上連続してマイナスになっていないか、老後の貯蓄残高がマイナスになっていないかを確認します。

マイナスが出た場合は、支出の削減・収入の増加・NISAやiDeCoを活用した資産運用の3つの視点から対策を検討しましょう。

キャッシュフロー表を初めて作った方が最もよく驚くのは、大きな費用が重なる年のギャップです。

住宅ローン返済中に子どもの大学入学が重なる場合、単年で数百万円の支出超過になるケースは珍しくありません。

その時期に向けて今から何を積み立てるかを考えるためにこそ、早めに作成する意義があります。

ステップ4 完成したプランを定期的に更新する

ライフプランは一度作れば終わりではなく、少なくとも年に1回は見直すことが必要です。

収入・家族構成・金利・物価など、数字を変える要因は常に変化するからです。

日本FP協会は、ライフプランを見直すべきタイミングとして以下を挙げています。

- 結婚・出産・離婚など家族構成の変化

- 転職・昇給・育休など収入の変化

- 住宅購入・売却など大きな資産の変動

- 制度改正による税金や社会保険料の変化

見直しの際は、前回作成時との数値の差分を確認します。

たとえば実際の支出が計画より月3万円多かった場合、10年後には約360万円の差が生まれます。

ズレを早期に把握することで、修正のための選択肢が広がります。

更新作業はゼロから作り直す必要はなく、変化した項目だけを上書きするだけで十分です。

Excelテンプレートを活用していれば、収入欄や支出欄の数値を修正するだけで貯蓄残高の推移が自動的に再計算されます。

作業時間は慣れれば、30〜60分程度で完了します。

毎年誕生月や年末年始のタイミングに見直しの習慣をつけると、更新を忘れにくくなります。

家族全員で数字を共有する場を設けることで、家計に関する認識のズレも防ぎやすくなるでしょう。

ライフプランとは何か 人生設計が必要な理由

ライフプランとは、将来起こりうるライフイベントと必要な資金を時系列で整理し、人生全体のお金の流れを見える化するための計画のことです。

総務省の家計調査報告によると、65歳以上の夫婦のみ無職世帯では、毎月の収支が平均約3.4万円の不足になっています。

老後だけでなく、教育・住宅・万一のリスクも含めて準備を進めるには、早い段階から人生設計に取り組むことが不可欠といえます。

ライフプラン・ライフプランニング・ライフイベントの違い

この3つの言葉は似ているようで、それぞれ異なる意味を持ちます。

混同したまま進めると、作業の目的がぼやけてしまうため、最初に整理しておくとよいでしょう。

ライフプランとは、人生で実現したい夢や目標とそれに必要な資金を、時系列に落とし込んだ人生の設計図のことです。

お金の面から見た人生計画、と理解するとわかりやすいでしょう。

ライフプランニングとは、そのライフプランを作成する作業そのもの、またはプランに沿って実行していくプロセスを指します。

ライフプランという成果物をつくる行動が、ライフプランニングです。

ライフイベントとは、人生の節目で発生する出来事のことです。

具体的には、以下のようなものが該当します。

| 分類 | 主なライフイベント |

|---|---|

| 家族 | 結婚・出産・子どもの独立・介護 |

| 住まい | 住宅購入・引っ越し・リフォーム |

| 教育 | 入学・進学・塾・習い事 |

| 仕事 | 転職・昇進・育休・独立・定年退職 |

| 健康 | 病気・入院・医療費 |

| 老後 | 退職後の生活・年金受給開始 |

ライフイベントが発生するタイミングに合わせて、いつ・いくら必要になるかをまとめたものがライフプランです。

「ライフイベントを起点に、お金を計画するツール」という構造で理解するとスムーズです。

なお、人生設計という言葉はライフプランよりも広い概念で、お金だけでなくキャリアや生きがい・生活環境なども含む、人生全体の設計を意味します。

ライフプランは、その人生設計をお金の面から具体化したものとして位置づけられます。

ライフプランを立てずに放置したときに起こること

ライフプランがない状態でも日々の生活は続きますが、大きなライフイベントが重なる時期に、手遅れの気づきが生まれやすくなります。

具体的にどのような問題が起きるかを知っておくと、プランを立てる動機になるでしょう。

老後資金の不足に、気づくのが遅くなります。

総務省の家計調査報告 2024年平均によると、65歳以上の夫婦のみ無職世帯では毎月約3.4万円の収支不足が生じています。

20年間この不足が続いた場合、不足額の合計は816万円に上ります。

生命保険文化センターの調査では、ゆとりある老後生活を送るために必要な生活費は月約37.9万円とされており、年金収入との差をどう埋めるかを早期に考えることが重要です。

教育費と住宅ローンの支払い時期が重なると、家計が一時的に大幅な赤字になります。

たとえば子どもが私立大学に入学する年に住宅ローンの繰り上げ返済を計画していた場合、現金が足りず対応できないケースがあります。

ライフプランがあれば、費用が集中する年を事前に把握し、積立額や返済スケジュールを調整できます。

保険の見直しが、後手に回ります。

ライフプランがあれば、子どもの独立後に死亡保障が不要になる時期や、医療保障を厚くすべき年齢が明確になります。

プランなしで保険を継続すると、不要な保障に保険料を払い続けるリスクがあり、ゆとりのある選択肢が減ります。

早期退職・転職・親の介護など、人生には想定外の出来事が起きます。

そのときに取れる対応策の幅は、準備残高の多さと直結します。

手元資金が十分にあれば選択の自由度が高くなりますが、準備なしに迎えると選択肢は自然と狭まります。

ライフプランを立てるベストなタイミング

ライフプランを立てるのに遅すぎるタイミングはありませんが、始めるのが早いほど選択肢の幅が広がります。

社会人になってから定年退職までの間で、それぞれ最適な切り口があります。

20代は、老後資金の積立を始める最も効果的な時期です。

仮に月2万円を年利3%で30年間積み立てた場合、運用益を含めた資産総額は約1,160万円になります。

同じ月2万円でも20年間では約657万円と、期間が10年短くなるだけで約500万円もの差が出ます。

ライフプランを作ることで、いつから積立を始めるべきかの根拠が明確になります。

30代は、結婚・出産・住宅購入など複数のライフイベントが集中する時期です。

人生で最もお金の動きが大きくなる年代であり、このタイミングでライフプランを作ると、教育費・住宅ローン・老後資金を同時に整理できます。

特に共働き世帯では、育休期間中の収入減少をどう乗り越えるかのシミュレーションが重要です。

40代は、老後資金の準備に本格的に向き合うべき時期です。

退職まで20年程度あれば、NISAやiDeCoを最大活用した積立が現実的に間に合います。

50代以降でも、ライフプランを作ることに十分な意味があります。

退職後の収入見通し・公的年金の受給開始時期・退職金の活用方法など、残り期間で最大限の準備ができるかどうかを確認するためのツールとして機能します。

| 年代 | ライフプランで重点的に確認すること |

|---|---|

| 20代 | 老後積立の開始時期・奨学金返済とのバランス |

| 30代 | 教育費・住宅購入・育休中の収支 |

| 40代 | 老後資金とのバランス・教育費ピーク対策 |

| 50代 | 退職金・年金・退職後の生活設計 |

ライフイベントが発生したタイミングも、ライフプランを新たに作成する良い機会です。

結婚・出産・転職・住宅購入など、家計の前提条件が変わる出来事があった際は、その都度見直しを行うとよいでしょう。

ライフプラン表の作り方 エクセルと手書きを比較

ライフプラン表の作り方には、エクセルを使う方法・手書きで作る方法・無料シミュレーションサイトを使う方法の3種類があり、目的と習慣に合った方法を選ぶことが継続のカギになります。

キャッシュフロー表まで作成する場合は、エクセルが圧倒的に効率的ですが、ライフイベントを整理するだけなら手書きでも十分です。

まずは自分が、実際に続けられる方法を選ぶことが最優先です。

| 作成方法 | 向いている人 | 注意点 |

|---|---|---|

| エクセル | 数字を細かく管理したい・長期シミュレーションをしたい | 基本的なExcel操作が必要 |

| 手書き | パソコンが苦手・まず全体像を把握したい | 修正や再計算に時間がかかる |

| 無料サイト | すぐに試したい・操作を簡単にしたい | カスタマイズの自由度が低い |

日本FP協会の無料テンプレートを使った手順

日本FP協会は、ライフイベント表・キャッシュフロー表・家計の収支確認表・バランスシートの4種類のテンプレートを登録不要で無料公開しています。

ExcelとPDFの両形式で提供されており、手書きでもパソコン入力でも対応できます。

テンプレートは日本FP協会の公式サイト内「便利ツールで家計をチェック」ページからダウンロードできます。

ファイナンシャルプランナーが実務で使用しているフォーマットと同等の構造になっており、収入を給与収入・事業収入・年金収入に分けたり、支出を生活費・教育費・住宅関連費などに細分化したりできる点が特徴です。

手書きで使う場合の手順は、次のとおりです。

PDFをダウンロードして印刷したら、まず横軸に現在から80〜90歳になるまでの西暦を書き込みます。

縦軸には家族全員の名前を記入し、12月31日時点の年齢を年ごとに埋めます。

12月31日に統一することで、子どもの学年や定年退職のタイミングを把握しやすくなります。

次に各年のライフイベントを記入し、それぞれの概算費用を書き添えます。

エクセルで使う場合は、ダウンロードしたXLSファイルを開いてグレーのセル以外に数値を入力します。

グレーのセルには計算式が入っているため、上書きしないよう注意してください。

収入・支出を入力すると、年間収支と貯蓄残高が自動計算されます。

日本FP協会のテンプレートをそのまま使うメリットは、記入漏れが起きにくいことです。

収入・支出の主要費目がすでにフォーマット内に用意されているため、ゼロから作る場合に比べて抜け漏れが格段に減ります。

まずはこのテンプレートで一度作成してみて、自分の家計に合わない項目を削除・追加してカスタマイズするのが最も効率的なスタートです。

エクセルで自動計算するライフプランシミュレーションの活用法

エクセルでライフプランを作る最大のメリットは、収入や支出の数値を1か所変更するだけで、20〜30年分の貯蓄残高が一瞬で再計算される点です。

手書きでは数十行の計算を手動でやり直す必要がありますが、エクセルなら仮定を変えた複数のシナリオをすぐに比較できます。

たとえば、住宅ローンの返済額を3,000万円から3,500万円に変えた場合、月々の返済負担がどう変わり、10年後の貯蓄残高にどれほど影響するかを数分で確認できます。

共働き世帯が育休を取得する年の収入ダウンをシミュレーションすることや、インフレ率1%を設定して実質的な生活費上昇を反映させることも可能です。

- 行方向に年を並べる(20〜30年分)

- 列方向に家族全員の年齢・ライフイベント・収入合計・支出合計・年間収支・貯蓄残高を配置する

- 貯蓄残高の計算式は「前年の貯蓄残高 + 当年の年間収支」の繰り返しで設定する

- 変動率の欄を設け、インフレや昇給を反映させる

ゼロから作るのが難しい場合は、「自分でつくれるエクセル・ライフプラン表」などの個人FPが公開しているテンプレートも活用できます。

こちらは住宅ローン・NISA・iDeCoの運用益まで組み込める設計になっており、登録不要で無料ダウンロードが可能です。

20万件以上のダウンロード実績があるため、完成度の高いテンプレートを求める方に向いています。

エクセルを使う際にありがちなミスが、支出を実費より少なく見積もることです。

月の支出を30万円と入力しているつもりが実際は35万円だった場合、10年後に600万円の誤差が出ます。

家計簿と照らし合わせながら直近3ヶ月の実際の支出平均を入力することで、シミュレーションの精度が大きく上がります。

スマホでも使えるライフプランアプリの選び方

パソコンを持っていない方や、スキマ時間に手軽に確認したい方には、スマホ対応の無料シミュレーションサービスが適しています。

2026年4月時点で利用できる、代表的な無料サービスを以下の表にまとめました。

| サービス名 | 提供元 | 特徴 | スマホ対応 |

|---|---|---|---|

| 便利ツールで家計をチェック | 日本FP協会 | ライフイベント表・キャッシュフロー表の4点セット。Excel・PDF両対応 | ブラウザ経由で閲覧可 |

| ライフプランシミュレーター | 金融庁 | NISAとの連携を意識した設計。5項目入力で将来収支を試算 | 対応 |

| 自分で描く未来予想図 | 全国銀行協会 | きほん・くわしくの2モード。5〜11項目で試算可能 | 対応 |

| Financial Teacher System | 個人FP開発 | FPが業務利用するレベルの高精度ソフト。インフレ率・運用利回り設定可 | ブラウザ対応 |

サービスを選ぶ際に確認しておくとよいポイントが、3点あります。

1点目は、収入・支出の項目をどこまで細かく設定できるかです。

大まかな試算でよければ金融庁や全国銀行協会のシミュレーターで十分ですが、教育費や住宅ローンを細かく入力したい場合はExcelテンプレートのほうが適しています。

2点目は、データの保存が可能かどうかです。

多くのウェブサービスはブラウザを閉じるとデータが消えるため、継続して管理したい場合はExcelの保存機能が必要になります。

3点目は、インフレや昇給などの変動率を設定できるかどうかです。

変動率を加味できるサービスほど、現実に近いシミュレーションが可能になります。

シミュレーションサイトでざっくりした全体像をつかんでから、エクセルで詳細なシミュレーションを組み立てる、という2段階のアプローチが、初めてライフプランを作る方には最も取り組みやすい順序です。

ライフプランの具体例 家族構成と年代別モデルケース

ライフプランは家族構成や年代によって、優先すべき準備の内容がまったく異なります。

20代独身は老後積立の開始、30代夫婦は教育費と住宅費の両立、子育て世帯は教育費のピークへの備え、40代以降は老後資金の加速と、それぞれに固有の課題があります。

自分のケースに近いモデルを参考にすることで、どの費用をいつまでに準備すべきかの全体像がつかみやすくなります。

20代独身のライフプラン例と優先すべきお金の準備

20代独身のライフプランで最も重要なのは、老後積立を早期に開始することと、将来の選択肢を狭めない手元流動性の確保です。

結婚・住宅・転職など人生の選択肢が最も広い時期だからこそ、固定費を抑えながら貯蓄率を高める家計設計が将来の自由度に直結します。

以下は、手取り月収22万円の25歳・都市部一人暮らし会社員をモデルにしたケースです。

| 項目 | 月額目安 |

|---|---|

| 家賃 | 7万円 |

| 食費・日用品 | 4万円 |

| 通信費・サブスク | 1万円 |

| 交際費・娯楽 | 2万円 |

| 積立・貯蓄 | 5万円 |

| その他・予備費 | 3万円 |

月5万円を積み立てた場合、年間60万円・10年間で600万円の積み立てになります。

NISA(つみたて投資枠)で年利3%運用を加えると、10年後の資産は約700万円前後まで増える試算になります。

この数字は結婚・住宅購入の頭金としても活用できる水準です。

20代独身が特に意識したいのは、緊急予備資金の確保です。

日本FP協会は、生活費の3ヶ月〜1年分を緊急時用として確保することを推奨しています。

月の生活費が17万円であれば、最低でも51万円を普通預金や流動性の高い口座に置いておくことが望ましいとされています。

また、奨学金の返済がある場合は返済期間と月額を必ずライフプラン表に組み込んでください。

たとえば月2万円の返済が20年続く場合、総返済額は480万円になり、住宅購入時の資金計画に大きく影響します。

奨学金返済と積立が重なる期間を事前に把握しておくことで、貯蓄の目標を現実的な水準に設定できます。

30代夫婦のライフプラン例と共働きで意識すること

30代夫婦のライフプランで最も難しいのは、結婚・出産・住宅購入が短期間に集中する点です。

厚生労働省の人口動態統計によると、2023年の平均初婚年齢は男性31.1歳・女性29.7歳で、多くの人が30代前半に家族構成が大きく変わります。

以下は、夫35歳・妻32歳の共働き夫婦モデルケースです。

| 項目 | 内容 |

|---|---|

| 世帯年収 | 夫600万円・妻450万円(合計1,050万円) |

| 子ども | 2歳・計画中 |

| 住宅 | 購入検討中(4,000万円前後を想定) |

| 現在の貯蓄 | 約800万円 |

| 積立目標 | 月10万円 |

このケースで特に注意が必要なのは、育休期間中の収入低下です。

妻が育休を1年取得した場合、育児休業給付金は休業前賃金の67%(180日)・50%(以降)が支給されますが、実質的に年間150〜200万円の世帯収入減少が生じることがあります。

キャッシュフロー表に育休期間の収入を正確に反映させておくことで、その年の支出をどこまで抑える必要があるかを事前に把握できます。

住宅購入の頭金は、物件価格の10〜20%が目安です。

4,000万円の物件であれば、400〜800万円が必要になります。

諸費用として物件価格の3〜7%がかかるため、実際には700〜1,000万円前後の手元資金が購入時に必要になる計算です。

住宅購入前に緊急予備資金を別枠で確保したうえで、頭金として使える額を見定めることが重要です。

共働き世帯がやりがちなのが、2人の収入を合算して支出をゆるく管理してしまうことです。

夫婦どちらかが育休・転職・体調不良になった場合でも、片方の収入だけで生活費の大半がカバーできる家計設計にしておくと、リスクが格段に下がります。

家計を設計する際は、一人分の手取りで固定費をまかなえる水準を目標にすることを推奨します。

子どもがいる家庭のライフプラン例と教育費の備え方

子どもがいる家庭のライフプランで最も重要な数字は、教育費の総額と支出のピーク時期の把握です。

文部科学省の学習費調査によると、幼稚園から高校まですべて公立で通わせた場合の教育費は約574万円、すべて私立では約1,838万円になります。

大学費用を加えると差はさらに広がります。

教育費の概算比較

| 進路パターン | 幼〜高校費用 | 大学4年間 | 合計目安 |

|---|---|---|---|

| すべて公立・国立大 | 約574万円 | 約250万円 | 約824万円 |

| 公立・私立文系大 | 約574万円 | 約400万円 | 約974万円 |

| 中学から私立・私立大 | 約1,000万円超 | 約400万円 | 約1,400万円超 |

| すべて私立 | 約1,838万円 | 約400万円 | 約2,200万円超 |

教育費のピークは子どもが高校〜大学在学中の時期です。

この時期に住宅ローンの返済が重なっていると、家計が単年で大幅な赤字になるリスクがあります。

三菱UFJ信託銀行のコラムでも、教育費と住宅ローンの返済が重なるケースが多いことが指摘されており、この時期に向けた先行貯蓄が不可欠とされています。

子どもが小学生のうちは、教育費が比較的低い時期です。

子どもが6〜12歳の間は家計の貯め時であり、この期間に月3〜5万円を教育費専用の積立に充てることで、高校・大学の費用に対応しやすくなります。

学資保険やジュニアNISAの残高を教育費の積立先として、活用している家庭も多くあります。

子どもが2人以上いる場合は、進学時期が重なる年を必ずキャッシュフロー表で確認してください。

第1子と第2子の年齢差が3〜4年の場合、大学の入学時期が1〜2年重なることがあり、入学費用だけで年間200〜300万円の特別支出が同時に発生するケースもあります。

40代から始めるライフプランで意識すべき老後資金

40代からライフプランを始める場合、老後資金の積立期間は残り20〜25年程度になります。

この期間で不足を補うには、NISAやiDeCoを最大限活用した積立が現実的な対応策です。

40代で本格的に取り組んでも、老後資金の目標達成は十分に可能な時間軸です。

まず、老後に必要な資金の目標額を整理しておきます。

総務省の家計調査報告2024年平均によると、65歳以上の夫婦のみ無職世帯では月約3.4万円の収支不足が生じています。

これを20年間続けると不足総額は816万円、30年では1,224万円になります。

生命保険文化センターの調査ではゆとりある老後生活には月約38万円が必要とされており、年金との差額を自己資金で補う必要があります。

45歳・子ども中学生・世帯年収900万円の夫婦のモデルケース

| 項目 | 現状 |

|---|---|

| 現在の貯蓄 | 約1,200万円 |

| 住宅ローン残高 | 約1,800万円(残15年) |

| 子どもの教育費ピーク | 3〜8年後 |

| 老後積立 | 月3万円(NISAのみ) |

| 退職年齢目標 | 65歳 |

このケースで課題となるのは、教育費のピークと老後積立の競合です。

子どもの高校・大学在学中の5〜7年間は教育費が年間100〜200万円かかるため、積立余力が圧迫されます。

対策として、子どもが小学生のうちにNISAの積立額を月5〜6万円に引き上げて先行貯蓄しておくことや、iDeCoで掛け金を上限近くまで設定して税制優遇を活用することが有効です。

iDeCoは60歳まで引き出せませんが、掛け金が全額所得控除になるため節税効果が高く、老後資金の確保に向いています。

会社員の場合、企業年金なしで月最大2万3,000円、企業型DC加入者は状況により異なります。

40代から20年間、月2万3,000円を積み立てた場合、年利3%運用で積立元本556万円に対して約760万円前後の資産になる試算です。

40代のライフプランで特に見落とされがちなのが、住宅ローンの完済時期と老後資金準備の関係です。

ローン完済後に月の余剰資金が増えるタイミングを見越して、完済後の積立増額計画をあらかじめ組み込んでおくと、老後資金の準備を後半で一気に加速させることができます。

ライフプランに必ず入れるべき人生の三大費用

人生の三大費用とは、教育費・住宅取得費・老後資金の3つのことで、いずれも数百万〜数千万円規模の準備が必要になる支出です。

この3つは発生する時期が重なりやすく、どれか一つに偏りすぎると他の準備が追いつかなくなるリスクがあります。

ライフプランを作る際は、3つの費用を同時に把握し、優先順位とタイムラインを整理することが不可欠です。

| 費用の種類 | 準備開始の目安 | 必要額の目安 |

|---|---|---|

| 教育費 | 出産前後〜子どもが小学校低学年まで | 子ども1人あたり800万〜2,200万円超 |

| 住宅取得費 | 購入の10年前から積立開始が理想 | 3,000万〜5,000万円超 |

| 老後資金 | 20代〜40代の早い時期から | 夫婦で2,000万〜3,000万円以上 |

教育費はいくら必要か 公立と私立では約1,380万円の差がある

子ども1人にかかる教育費の総額は、公立か私立かの選択によって大きく変わります。

文部科学省の令和5年度子供の学習費調査をもとに計算すると、幼稚園から高校まですべて公立で通わせた場合の学習費総額は約574万円、すべて私立では約1,838万円になり、その差は約1,264万円です。

これに大学費用を加えると、差はさらに広がります。

ソニー生命保険が2025年に実施した教育資金調査によると、子どもが小学生から社会人になるまでに必要な教育資金について親が予想した金額の平均は1,489万円で、調査開始以来の最高額を更新しました。

物価上昇や私立学校の人気拡大を背景に、教育費の実態は年々上昇傾向にあります。

教育費で特に見落とされがちなのが、学校外活動費です。

金融広報中央委員会の知るぽるとによると、塾代や習い事などの費用は公立中学校でも年間約24万円に上ります。

「公立だから安心」という前提で計画を立てると、実際の支出が大幅に上振れするリスクがあります。

教育費を準備するうえで重要なのは、費用がかかる時期の把握です。

高校・大学進学時に入学金・授業料・受験費用が集中します。

子どもが高校に入学する時点で、それまでに教育費専用の積立がどの程度できているかを逆算して確認しておくとよいでしょう。

進路別の教育費目安

| 幼〜高校の進路パターン | 学習費総額 | 私立大学4年間 | 合計目安 |

|---|---|---|---|

| すべて公立 | 約574万円 | 約430万円 | 約1,000万円 |

| 公立高校・私立大 | 約574万円 | 約430万円 | 約1,000万円 |

| 中学から私立・私立大 | 約1,000万円超 | 約430万円 | 約1,430万円超 |

| すべて私立 | 約1,838万円 | 約430万円 | 約2,268万円超 |

なお、2025年度より私立高校の授業料実質無償化が全国規模で拡充されており、世帯収入に応じた就学支援金制度も拡大されています。

最新の制度内容を自治体の窓口や文部科学省の公式サイトで確認したうえで、実際の負担額をライフプランに組み込むことをおすすめします。

住宅取得費用の目安と住宅ローン返済額の計算方法

住宅取得費用は、購入する住宅の種類・エリア・土地の有無によって大きく異なります。

住宅金融支援機構の2024年度フラット35利用者調査によると、全国平均の所要資金は注文住宅(建物のみ)が約3,932万円、土地付き注文住宅が約5,007万円です。

新築マンションの首都圏平均は、7,820万円超と都市部では価格上昇が顕著になっています。

住宅購入時には、物件価格の他に諸費用がかかります。

登記費用・仲介手数料・ローン手数料・火災保険料などを含めると、購入価格の3〜7%が別途必要になる計算です。

4,000万円の物件であれば、諸費用だけで120〜280万円になります。

頭金に諸費用分を加えた現金が購入前に必要になるため、購入予算を決める際は諸費用を含めた総額で考えることが重要です。

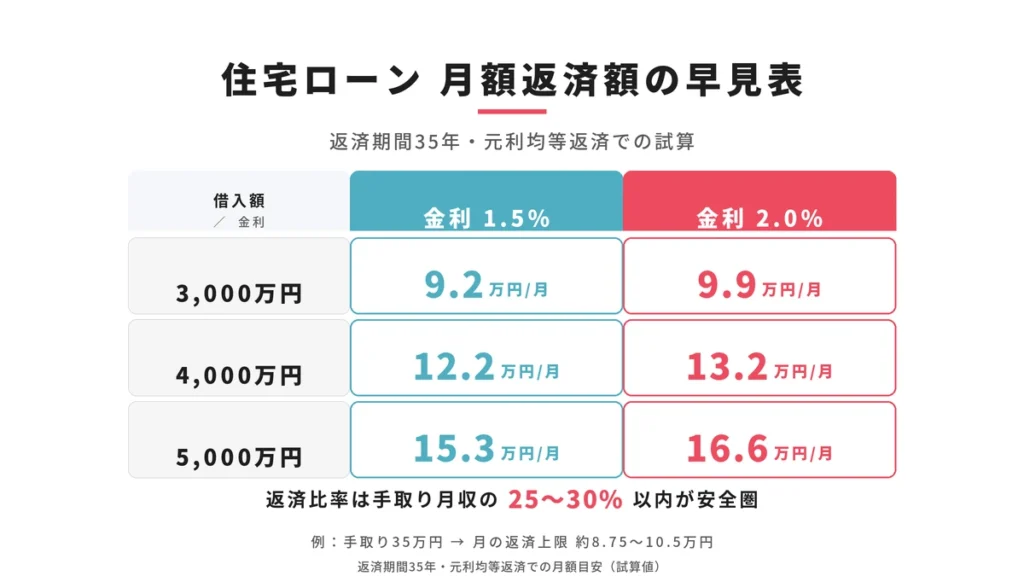

住宅ローンの返済額は、借入額・金利・返済期間の3つで決まります。

代表的なケースの月額返済額の目安

| 借入額 | 金利1.5%・35年返済 | 金利2.0%・35年返済 |

|---|---|---|

| 3,000万円 | 約9.2万円/月 | 約9.9万円/月 |

| 4,000万円 | 約12.2万円/月 | 約13.2万円/月 |

| 5,000万円 | 約15.3万円/月 | 約16.6万円/月 |

住宅ローンの返済額は手取り月収の25〜30%以内に収めることが、家計を圧迫しない一般的な目安とされています。

たとえば手取り月収35万円の場合、月の返済上限は約8.75〜10.5万円です。

この範囲で返済計画が立てられる借入額を逆算することで、購入予算の上限が自然と決まります。

購入か賃貸かの判断も、ライフプランに組み込むべき重要な検討事項です。

持ち家は将来的に資産になる反面、固定資産税・修繕費が継続してかかります。

賃貸は住み替えの自由度が高いものの、老後も家賃負担が続く点を考慮する必要があります。

どちらが有利かは個別の収入・家族構成・転勤の可能性などによって異なるため、ライフプラン全体で収支をシミュレーションしてから判断することが賢明です。

老後資金は夫婦でいくら必要か 公的年金との差額を把握する

老後資金とは、退職後の生活費・医療費・介護費などを自己資金で補うために必要な蓄えのことです。

公的年金だけでは不足が生じるケースが多く、自己準備が不可欠になります。

総務省の家計調査報告2025年平均によると、65歳以上の夫婦のみ無職世帯の実収入は月約25.4万円、消費支出は月約26.4万円で、毎月約1万円の不足が生じています。

さらに非消費支出(税・社会保険料など)が月約3.3万円かかるため、実質的な収支不足は月約4.2万円程度になります。

生命保険文化センターの2025年度生活保障に関する調査では、ゆとりある老後生活を送るために必要な月額は約39.1万円と回答されています。

平均的な年金収入との差額を、自己資金で補う必要があります。

老後に必要な自己資金の目安を、年金収入の違い別にまとめると以下のとおりです。

| 老後期間 | 月4万円不足の場合 | 月15万円不足の場合 |

|---|---|---|

| 20年間 | 約960万円 | 約3,600万円 |

| 25年間 | 約1,200万円 | 約4,500万円 |

| 30年間 | 約1,440万円 | 約5,400万円 |

月4万円不足は標準的な厚生年金受給者のケース、月15万円不足はゆとりある生活を目指す場合の試算です。

どちらのケースに近いかは、現在の就業状況・年収・配偶者の年金有無によって変わります。

ねんきんネット、またはねんきん定期便で自分の年金見込み額を確認してから、不足額を計算することをおすすめします。

老後資金の準備手段は、複数あります。

NISAは投資益・売却益が非課税で、老後に取り崩して使うことができます。

iDeCoは掛け金が全額所得控除になり、60歳まで引き出せない代わりに節税効果が高いため、老後資金専用の積立として機能します。

退職金がある場合は、その受取額をキャッシュフロー表に組み込んで必要な自己積立額を調整することが大切です。

なお、老後資金には生活費だけでなく、医療費と介護費も組み込む必要があります。

生命保険文化センターの2024年度調査によると、介護に要する費用は月平均約18万円で、平均的な介護期間の約5年間を掛け合わせると1,000万円を超えます。

生活費の試算とは別に、医療・介護の備えとして最低でも300〜500万円程度を上乗せした計画を立てることが望ましいといえます。

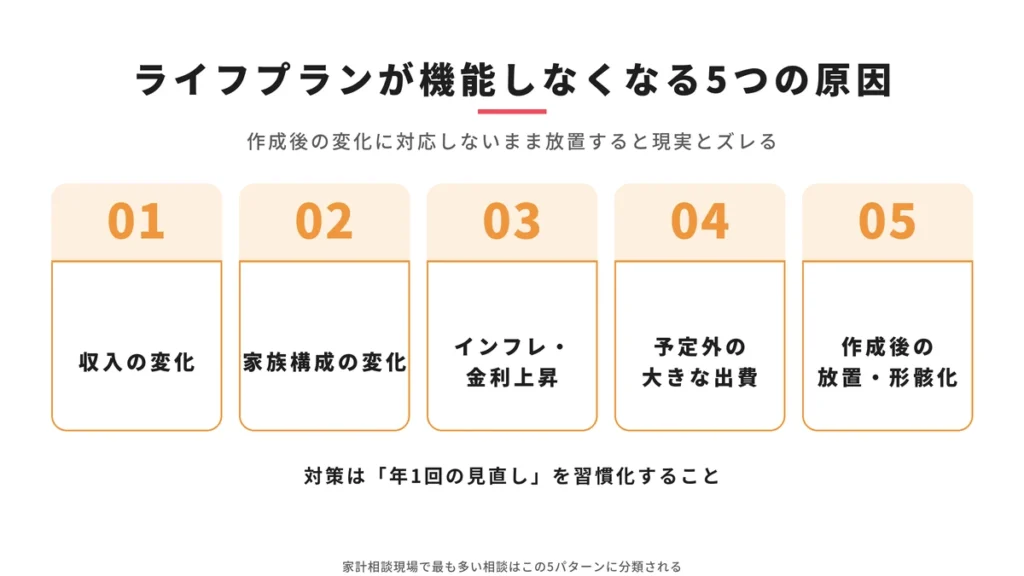

ライフプランが途中で使えなくなる5つのパターンと対処法

ライフプランは作成時点での前提条件をもとに組み立てるため、その後の変化に対応しないまま放置すると計画が実態と乖離し、機能しなくなります。

家計相談の現場でよく見られるのは、数年前に作ったプランをそのまま使い続けていたために、気づいたときには対応できる余地がほとんど残っていなかったというケースです。

ここでは、ライフプランが機能しなくなる5つのパターンとそれぞれの対処法を解説します。

収入の変化でライフプランがズレるケース

ライフプランが機能しなくなる最も多い原因が、想定していた収入と実際の収入のズレです。

転職・育休・副業の開始・リストラ・定年前退職など、収入が変動する出来事は想定外のタイミングで起きることがあります。

転職は収入が増える場合も減る場合もありますが、転職後に年収が下がったにもかかわらずライフプランを更新しないまま積立を続けていると、生活費が不足して積立を取り崩すという逆の動きが生じます。

育休期間中は育児休業給付金が支給されますが、これは休業前賃金の最大67%(180日)・50%(以降)であり、社会保険料の自己負担がなくなる分を差し引いても、世帯収入は実質的に減少します。

収入の変化がライフプランに与える影響を、数字で確認する際のポイントは3つです。

まず、変化後の手取り月収を実際の給与明細から確認することです。

次に、ライフプランのキャッシュフロー表の収入欄を変化後の数値に書き換えて、貯蓄残高がどう変わるかを確認します。

最後に、赤字が生じる年が増えた場合は、支出カットか積立額の一時的な縮小で対応策を検討します。

収入が増えた場合も、更新が必要です。

昇給・副業収入の増加・配偶者の復職などで収入が上がったにもかかわらずライフプランを放置すると、本来もっと積み立てられるはずの余力を見過ごすことになります。

収入が増えたタイミングこそ、NISAやiDeCoの増額を検討する好機です。

家族構成が変わったときの見直し方

家族構成が変わると、支出の前提条件が根本から変わります。

結婚・出産・子どもの独立・離婚・配偶者の死亡・親の介護開始など、家族に関するイベントはライフプランを大きく塗り替える出来事です。

もし計画になかった出産が起きた場合、出産費用だけでなく、その子どもが成人するまでの20年以上の養育・教育費用がキャッシュフロー表に加わります。

1人当たり800万〜2,200万円超が必要になるため、積立の見直しは早ければ早いほど対応の幅が広がります。

離婚の場合は、収入の変化と支出構造の変化が同時に起きます。

共働きであれば世帯収入が半減し、住居費の負担割合が大きく変わります。

養育費の支払いや、受け取りもキャッシュフロー表に反映する必要があります。

離婚後は住宅ローン・保険・口座の名義変更など手続きが多く、ライフプランの更新が後回しになりやすいため、落ち着いたタイミングで必ず見直すことをおすすめします。

親の介護が始まった場合に見逃しがちなのが、介護者本人の働き方への影響です。

介護のために時短勤務や離職を選択すると、それ自体が収入減少として家計に影響します。

仮に配偶者の一方が年100万円の介護関連支出と収入の減少を同時に抱えた場合、年間で200万円以上の収支悪化になるケースもあります。

家族構成が変わった際の見直し手順をまとめると、次のとおりです。

- 家族の年齢欄と名前を更新する

- 追加・削除されたライフイベントと費用を書き直す

- 収入・支出の変化後の数値に差し替える

- 変更後のキャッシュフロー表で赤字年と貯蓄残高の推移を再確認する

- 保険の保障内容が変わった家族構成に合っているかも同時に見直す

インフレや金利上昇が家計シミュレーションに与える影響

ライフプランを作成した時点の物価水準が続くと仮定していると、インフレが進んだ場合に実質的な購買力が想定より低下します。

2024年の消費者物価指数は、前年比で約2%以上上昇しており、食料品・エネルギーを中心に生活費の実質負担が増加しています。

生活費の変動率を0%で設定していたライフプランでは、10年後の生活費が実際より低く見積もられているリスクがあります。

たとえば月25万円の生活費が年率1.5%で上昇し続けた場合、10年後には約29万円になります。

この差を積み上げると、10年間の生活費合計では約240万円の過小見積もりが生じる計算です。

住宅ローンの変動金利への影響も、見逃せません。

変動金利で住宅ローンを組んでいる場合、金利が上昇すると返済額が増加します。

たとえば、借入残高3,000万円で金利が0.5%上昇した場合、年間返済額は約15万円増加します。

2024年3月に日本銀行がマイナス金利政策を終了し、2026年時点では緩やかな利上げ局面が続いているため、変動金利利用者は特に金利シミュレーションの更新が必要です。

ライフプランのシミュレーションにインフレ・金利の影響を反映させる際は、以下の変動率設定が目安になります。

| 項目 | 変動率の目安 |

|---|---|

| 一般生活費 | 年率1〜2% |

| 教育費 | 年率1〜2% |

| 医療・介護費 | 年率1〜3% |

| 住宅ローン変動金利 | 0.5〜1.0%の上昇を保守的に加味 |

| 預貯金の利回り | 0.1〜0.5%(普通預金・定期預金) |

エクセルで変動率を設定できるテンプレートを使っている場合は、インフレ率の欄に1〜2%を入力してシミュレーションをやり直すと、現実に近い将来の家計像が確認できます。

金利上昇については、住宅ローンシミュレーターで現在の残高・残期間・仮定金利を入力して返済額の変化を試算しておくことをおすすめします。

予定外の大きな出費が発生したときの家計への影響

ライフプランが機能しなくなる4つ目のパターンは、予定外の大きな出費です。

病気・けが・親族の冠婚葬祭・家電の一斉故障・自然災害による修繕など、突発的な支出はどの家庭にも起こりえます。

これらは計画に組み込むことができない性質の出費ですが、発生したときの対応力がライフプランの耐久性を左右します。

厚生労働省の医療保険に関する基礎資料によると、入院1回あたりの医療費の自己負担(高額療養費制度適用後)は世帯年収によって異なりますが、長期入院や手術が重なると数十万円規模になるケースがあります。

さらに、仮に収入の柱となる世帯主が3〜6ヶ月の療養期間に入った場合、傷病手当金は給与の3分の2を補塡しますが、それでも支出との収支は悪化します。

こうした予定外の出費から、家計を守るための設計方針は2つです。

1つは緊急予備資金を生活費の3〜6ヶ月分確保しておくことで、これをライフプラン表の「触らない資金」として別管理します。

もう1つは保険でリスクを補塡する仕組みを組み込むことで、医療保険・就業不能保険・家財保険の整備が対象になります。

キャッシュフロー表に保険料を正確に記入し、万一の場合の保険給付額も試算に反映させておくと、リスク発生時の家計への影響を事前に把握できます。

ライフプランを形骸化させないための年1回チェックリスト

ライフプランが機能しなくなる5つ目のパターンは、作ったまま更新されずに形骸化することです。

一度作成したことで安心してしまい、その後5年・10年と放置されるケースは珍しくありません。

ライフプランは作成時点での前提が正確であっても、時間の経過とともにずれが積み重なり、やがて計画と現実が大きく乖離します。

家計相談の現場では、10年前に作ったライフプランを持参される方がいますが、収入・支出・金利・家族構成のいずれかが変わっていないケースはほぼありません。

古いプランは参考程度にしかならず、実質的にゼロから作り直すことになります。

定期的な更新こそが、ライフプランを生きた計画として活用し続けるための唯一の方法です。

年1回の見直しで確認すべき項目を、以下にまとめました。

年1回のライフプランチェック項目(誕生月や年末年始に実施推奨)

| 確認項目 | チェック内容 |

|---|---|

| 収入 | 昨年の手取り年収が計画値と一致しているか |

| 支出 | 固定費・生活費が計画値と大きくズレていないか |

| 貯蓄残高 | 計画した貯蓄残高と実際の残高を比較する |

| ライフイベント | 新たに発生・変更・消滅したイベントがないか |

| 金利 | 住宅ローンの適用金利に変化がないか |

| 保険 | 家族構成の変化に合わせて保障内容が最適かどうか |

| 制度改正 | 年金・税制・教育費支援制度に変更がないか |

このチェックリストをもとに変化があった項目だけを更新すれば、見直し作業は30〜60分程度で完了します。

毎年同じ月に習慣化することが、ライフプランを機能させ続けるうえで最も現実的な方法です。

家族全員で数字を共有する場を、年1回設けることもおすすめです。

夫婦どちらかがライフプランを把握しているだけでは、万一のときに対応できなくなります。

家計の現状と今後の計画を夫婦で認識をそろえておくことが、ライフプランを実生活に根付かせる鍵になります。

FP相談とライフプランを自分で作ることの違い

FP相談とライフプランを自分で作ることの最大の違いは、見落としを防げるかどうかにあります。

自分でライフプランを作る場合は費用がかからず手軽ですが、知識の限界や思い込みによって、重要な費用や制度が抜け落ちるリスクがあります。

FPに相談すると専門知識と客観的な視点が加わり、自分だけでは気づかない課題が浮かび上がることがあります。

どちらが優れているかではなく、現在の家計の状況と相談の目的に合わせて選ぶことが大切です。

| 比較項目 | 自分で作成する | FP相談を活用する |

|---|---|---|

| 費用 | 基本的に無料 | 無料〜1時間5,000〜2万円 |

| スピード | 自分のペースで進められる | 1〜2時間で概要が整理できる |

| 精度 | 知識・経験に左右される | 専門家の知識が加わる |

| 客観性 | 思い込みが入りやすい | 外部の視点が得られる |

| 継続性 | 自分で管理・更新できる | 複数回利用が必要な場合も |

| 向いているケース | 家計が比較的シンプル | 複雑な事情がある・判断に迷う |

FPに無料相談できるサービス一覧と利用の流れ

無料のFP相談サービスは、保険会社や金融商品の紹介によって収益を確保するビジネスモデルで運営されています。

相談者は何度でも無料で相談できますが、相談の結果として保険の見直しや資産運用商品の提案を受けることが想定されています。

この仕組みを理解したうえで利用すれば、ライフプランのアドバイスを無料で得られる有効な手段となります。

2026年4月時点で利用できる主な無料FP相談サービス

| サービス名 | 特徴 | 相談方法 |

|---|---|---|

| マネーキャリア | 3,500名以上のFPが在籍、相談満足度98.6%。専門家のプロフィールや口コミを事前に確認してから指名できる | オンライン・訪問 |

| 保険見直しラボ | FP平均業界経験年数17.3年のベテランFPが在籍。担当者変更が可能なイエローカード制度あり | 訪問・店舗・オンライン |

| ほけんのぜんぶ | 全スタッフがFP資格保有。住宅ローン・家計管理まで幅広く相談可能 | 訪問・オンライン |

| ほけんの窓口 | 全国700店舗以上を展開する来店型相談の大手。キッズスペースがある店舗も多く子育て世代に人気 | 来店・オンライン |

| オカネコ | 日本FP協会登録FPが対応。家計診断から無料相談まで一貫してサポート | オンライン |

上記はいずれも、公式サイトで確認できるサービスです。

利用の前に、取り扱っている保険会社数・FPの保有資格・相談可能なテーマを確認しておくと、自分の相談内容に対応しているかどうかを判断できます。

無料FP相談の一般的な流れは、次のとおりです。

まず、公式サイトまたは電話で相談を予約します。

多くのサービスはウェブ予約に対応しており、希望日時・相談方法を選んで申し込みます。

次に当日の相談で、現在の収入・支出・資産状況・ライフイベントの予定をヒアリングされます。

準備として、直近の給与明細・保険証券・貯蓄残高のわかるもの・家計の大まかな支出を把握しておくと相談がスムーズになります。

ヒアリングをもとに、ライフプランの課題と改善策が提案されます。

保険の見直しや資産運用の提案を受けることがありますが、その場で契約する必要はなく、持ち帰って検討することが可能です。

有料のFP相談を利用する場合の費用相場は、日本FP協会の調査によると1時間あたり5,000〜1万円程度が多く、上限は2万円前後になることもあります。

ライフプラン表の作成・キャッシュフロー表の作成が別途料金になる場合もあるため、事前の確認が必要です。

有料相談は特定の商品を持たない独立系FPに依頼できるケースが多く、客観的なアドバイスを求める方に向いています。

FP相談に向いている人と自分で作成できる人の判断基準

FP相談と自己作成のどちらを選ぶかは、家計の複雑さと相談目的によって判断できます。

まず、自分で作成することが現実的かどうかを確認するうえで、以下の2つの条件が目安になります。

収入・支出の把握が月単位でできていること、子どもが1人以下かつ住宅購入の検討がまだ先のケースは、自分で作成しても十分なシミュレーションが可能です。

FP相談が特に有効なのは、次のような状況です。

住宅購入を検討していて、教育費・老後資金との優先順位を整理したい場合は、3つの大きな費用が絡み合うため、プロの視点からトータルで整理してもらう効果が高くなります。

自営業・フリーランスの場合は、給与所得者と異なる年金制度・税制が適用されるため、公的年金の試算や小規模企業共済の活用など、専門知識が必要な判断が増えます。

相続・贈与を近い将来に検討している場合は、通常のキャッシュフローに加えて相続税・贈与税の計算が絡むため、FPや税理士への相談が有効です。

反対に、自分でライフプランを作成するほうが向いているのは次のような方です。

収入・支出が安定しており変動が少ない、子どものいない夫婦または独身、住宅は賃貸のまま継続予定、保険・投資の見直しより「まず全体像を把握したい」という目的がある、というケースは自己作成から始めるとよいでしょう。

なお、最初は自分でライフプランを作成し、その後に気になる点についてFPに相談するという2段階のアプローチが最も費用対効果が高い方法です。

自己作成の段階で疑問や不安が明確になっていれば、FPとの相談時間を有効に使えるため、より具体的なアドバイスが得られます。

FPを選ぶ際に確認しておくとよい資格の目安は、FP技能士2級以上またはAFP・CFP資格です。

日本FP協会の公式サイトでは、CFP認定者を地域・得意分野で検索できる「CFP認定者検索システム」を提供しており、信頼できるFPを探す際の参考になります。

よくある質問 ライフプランの作り方

- Qライフプランって何から始めればいい?

- A

まずライフデザインとして、人生でやりたいこと・住みたい場所・子どもの有無などを紙に書き出すことから始めるとよいでしょう。

思いつくままに書き出したあと、日本FP協会が無料配布するライフイベント表のテンプレートに転記すると、最初の一歩として十分な出発点になります。

完璧な数字を最初から求める必要はなく、おおまかな全体像を形にすることが目的です。

- Qライフプランは何年分作ればいい?

- A

世帯主または配偶者が80〜90歳になるまでの期間を目安に作成するのが一般的です。

日本FP協会も20〜30年分のキャッシュフロー表を推奨しています。

若いうちに作るほど対象期間が長くなりますが、将来の数字は概算で問題ありません。

老後資金が不足しないかどうかを把握することが目的であるため、長期間を対象にすることに意味があります。

- Qライフプランを作るのにどのくらい時間がかかる?

- A

日本FP協会のテンプレートを使えば、最初の作成は2〜3時間程度で完了します。

家族構成・収入・支出の情報を事前に整理しておくと、入力の手間が大幅に減ります。

その後の更新作業は、変化した項目だけを修正するだけなので30〜60分程度で済みます。

完成度を上げるよりも、まず作りきることが重要です。

- Q独身でもライフプランは必要ですか?

- A

独身の方にこそライフプランは必要です。

結婚・子育てがない分、老後の費用を自分一人で準備する必要があり、準備の総額が夫婦世帯より多くなるケースもあります。

賃貸に住み続ける場合は老後も家賃が続くため、早い段階で積立を始めることが重要です。

20代のうちにライフプランを作っておくと、老後積立の複利効果を最大限に活かすことができます。

- Qライフプランは途中で変えてもいいですか?

- A

ライフプランは変えることが前提のツールです。

日本FP協会も、夢や目標は時間とともに形を変えるものとしてライフプランの定期的な見直しを推奨しています。

結婚・転職・出産など家族構成や収入が変わるたびに更新することで、プランが現実に近い状態を保てます。

最初に作ったプランを一生変えずに使い続けることを目的としていないため、変更を恐れる必要はありません。

- Qライフプランと家計簿の違いは何ですか?

- A

家計簿が過去と現在のお金の記録であるのに対し、ライフプランは将来のお金の流れを予測する計画表です。

家計簿は「今月いくら使ったか」を把握するもので、ライフプランは「20年後にいくら残るか」を試算するものという違いがあります。

ライフプランの精度を上げるためには、家計簿のデータをもとに実際の支出額をキャッシュフロー表に反映させることが有効です。

- QライフプランをFPに作ってもらうといくらかかりますか?

- A

無料のFP相談サービスを使えば、基本的なライフプランのアドバイスは費用なしで受けられます。

有料のFP相談でライフプラン表の作成を依頼する場合は、1時間あたり5,000〜1万円程度が目安で、ライフプラン表の作成費用が別途発生する場合もあります。

日本FP協会のFP相談ページやCFP認定者検索から信頼できるFPを探すこともできます。

- Q子どもが生まれたらライフプランはどう変えればいい?

- A

子どもが生まれた場合は、教育費の積立開始・保障の見直し・収入欄の更新の3点を優先して行います。

教育費は子どもが0歳のうちから積み立て始めることで、高校・大学のピーク時に備えやすくなります。

育休期間中の収入低下もキャッシュフロー表に反映させ、その年の支出をどこまで抑える必要があるかを確認することをおすすめします。

保険の死亡保障は子どもが独立するまでの期間を目安に見直すとよいでしょう。

- Qライフプランをエクセルで自作するのは難しいですか?

- A

ゼロから自作する場合はある程度のエクセルの知識が必要ですが、日本FP協会が無料配布するエクセルテンプレートを使えば、数値を入力するだけで自動計算されます。

最初から自作にこだわらず、テンプレートをベースにして自分の家計に合わない項目を修正していく方法が最も取り組みやすいといえます。

スマートフォンしかない場合は金融庁や全国銀行協会が提供するウェブシミュレーターがブラウザ上で利用できます。

- 便利ツールで家計をチェック|日本FP協会

- ライフプランシミュレーター|金融庁

- 自分で描く未来予想図 ライフプランシミュレーション|全国銀行協会

- 家計調査報告(家計収支編)2024年平均結果の概要|総務省統計局

- 結果の概要-令和5年度子供の学習費調査|文部科学省

- フラット35利用者調査|住宅金融支援機構

- 主なライフイベントにかかる費用の目安|日本FP協会

- 生活保障に関する調査|生命保険文化センター

- 子どもの教育資金に関する調査2025|ソニー生命保険

- 老後の生活費はどれくらい?|生命保険文化センター