家計簿のつけ方【初心者ガイド】FPが教える最短3ステップと費目・続けるコツまで徹底解説

家計簿のつけ方で迷っている人に向けて、今日から実践できる最短3ステップと続けるコツをファイナンシャルプランナーが解説します。

金融広報中央委員会の調査によると、家計収支を継続的に把握している世帯ほど貯蓄額が多い傾向にあることが示されています。

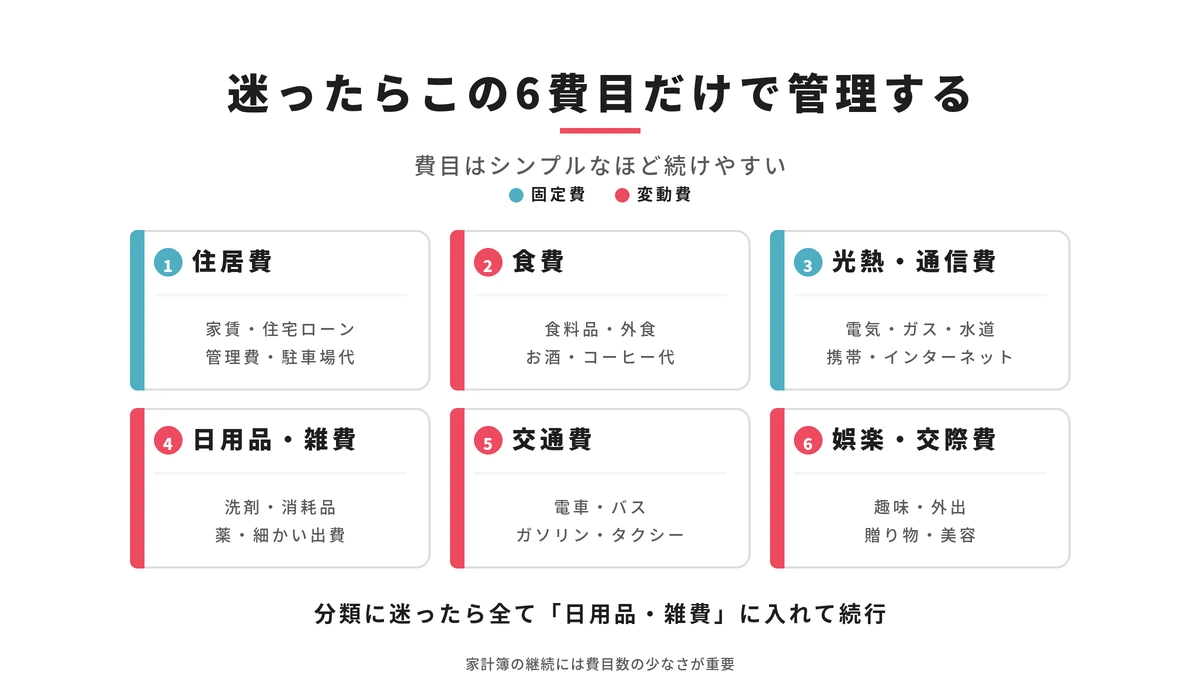

毎日記録する必要はなく、費目も6項目に絞るだけで家計管理は十分に機能します。

費目の設定方法・手書きとアプリの選び方・家計簿が続かない原因と対処法・家族構成別の管理方法・先取り貯金との組み合わせ効果まで、家計管理に必要な情報をすべて1記事にまとめています。

読み終えた当日から始められる内容です。

- 家計簿を今日から始める最短3ステップの具体的な手順

- FPが実際に使っている費目数と固定費・変動費の正しい分け方

- 手書き・アプリ・エクセルを自分に合わせて選ぶ判断基準

- 家計簿が続かない3つの原因と即実践できる対処法

- 先取り貯金との組み合わせで高まる節約と貯金への効果

家計簿のつけ方【手順】初心者がすぐ始められる最短3ステップ

家計簿を始めるために必要な作業は、レシートと明細の収集・費目の設定・週1回の記録、3段階だけです。

複雑なシステムや高機能なアプリは、一切不要です。

金融広報中央委員会が実施した家計の金融行動に関する世論調査、2023年版では、家計収支を継続的に把握している世帯ほど計画的な貯蓄につながりやすいという傾向が確認されています。

家計管理の第一歩は、完璧な記録ではなくまず動かすことです。

以下の3ステップは、家計管理の相談事例をもとに整理した、初月から無理なく続けられる最小限の手順です。

ステップ1 まず1ヶ月分のレシートと口座明細を手元に集める

家計簿の第一歩は、記録ではなく収集です。

いきなり記録を始めようとすると、過去の支出が抜けてしまい、費目の設定も曖昧になりがちです。

最初の1週間は記録をせず、手元にあるレシートや銀行の明細、クレジットカードの利用履歴をすべて集めることだけに集中するとよいでしょう。

集めるべき書類とデータは、以下の5種類です。

| 種類 | 確認方法 |

|---|---|

| スーパー・コンビニのレシート | 財布の中を確認して回収 |

| 銀行口座の明細 | ネットバンキングまたは通帳で確認 |

| クレジットカードの利用明細 | カード会社のアプリまたはウェブで確認 |

| 電子マネー・QRコード決済の履歴 | 各アプリの明細画面で確認 |

| 固定費の引き落とし内容 | 通帳または口座アプリで確認 |

現金払いが多く、レシートをもらっていないケースも少なくありません。

レシートがない場合は、支払い直後にスマートフォンのメモアプリに金額と品目を入力するだけで十分です。

総務省が毎年公表している家計調査によると、2人以上の世帯における1ヶ月の平均消費支出は、約29万円から32万円の水準で推移しています。

集めた明細をざっと眺めるだけで、自分の支出がおおよそどの水準にあるかを把握できます。

収集の段階では、金額の集計は不要です。

どんな種類の支出があったかを、把握することだけを目的にしてください。

ステップ2 費目を6項目に絞って設定する

家計簿が続かない理由の多くは、費目の設定が細かすぎることにあります。

最初から10以上の費目を設けると、レシート1枚を記録するたびに分類に迷い、記録そのものが負担になります。

初めて家計簿をつける場合には、6費目での管理をおすすめします。

おすすめの6費目

| 費目 | 含める支出の具体例 |

|---|---|

| 住居費 | 家賃・住宅ローン・管理費・駐車場代 |

| 食費 | 食料品・外食・お酒・コーヒー代 |

| 光熱費・通信費 | 電気・ガス・水道・携帯・インターネット |

| 日用品・雑費 | 洗剤・消耗品・薬・その他細かい出費 |

| 交通費 | 電車・バス・ガソリン・タクシー |

| 娯楽・交際費 | 趣味・外出・贈り物・美容 |

費目を設定する際に意識しておきたいのが、固定費と変動費の区別です。

固定費とは、毎月金額が変わらない支出のことです。

家賃や保険料、各種サブスクリプションサービスなどが代表例です。

変動費とは、月によって金額が変わる支出のことであり、食費・娯楽費・被服費などが該当します。

固定費は一度見直すだけで、毎月の節約効果が持続します。

変動費は記録を続けることで、使いすぎの傾向が見えてきます。

6費目での管理は、固定費と変動費を無理なく把握できる構成になっています。

分類に迷った支出は、すべて日用品・雑費に入れてかまいません。

完璧な分類よりも、記録を続けることを優先するとよいでしょう。

ステップ3 週に1回だけまとめて記録するルールにする

毎日記録しようとすることが、家計簿が続かない最大の原因です。

家計管理の相談で多く、聞く失敗パターンがあります。

最初の数日は意欲的に毎日記録していたものの、1日でも抜けると気持ちが切れてしまい、やめてしまうというものです。

週に1回、たとえば毎週日曜日の夜だけまとめて記録するルールにするとよいでしょう。

曜日と時間の固定が、習慣化への最短ルートです。

- 記録する曜日と時間をあらかじめ決めて固定する

- 週内に受け取ったレシートをまとめて並べる

- 銀行・カードの明細アプリを開く

- 6費目に振り分けながら合計を計算する

- 先週の合計と比べて終わりにする

慣れてくれば1回の記録作業は、15分から20分程度で完了します。

記録の手間をさらに減らしたい場合は、家計簿アプリの自動連携機能の活用をおすすめします。

マネーフォワードMEやZaimなどのアプリは、銀行口座やクレジットカードとの連携設定だけで明細の自動取り込みが可能です。

現金支出だけを手動で入力するスタイルに切り替えると、記録の負担が大幅に軽減されます。

毎月末に記録した内容を5分だけ見返す習慣も加えておくとよいでしょう。

費目ごとの合計を確認するだけで、どこに使いすぎているかがすぐにわかります。

家計簿の目的は記録することではなく、支出の傾向を知ることです。

見返すという行動があって初めて、家計簿は節約や貯金に役立つツールとして機能します。

家計簿の費目の分け方 FPが実際に使っている項目数と設定

家計簿の費目は6項目を基本とし、家族構成に合わせて最大10項目まで増やすのが適切です。

費目の数は多いほど良いと思われがちですが、家計管理の相談事例から見えてくるのは逆の傾向です。

費目が増えるほど記録時の判断回数が増え、継続率が落ちます。

費目の最適数は、家族構成と支出パターンによって決まります。

初心者が費目を増やしすぎてしまうと続かない理由

家計簿を始めた直後に挫折する人の多くは、費目の設定段階で詰め込みすぎています。

家計簿に関するアンケート調査では、途中でやめた理由の上位に分類が面倒だった、どの費目に入れるか迷ったが挙がるケースが多く、記録の手間よりも分類の手間が継続の壁になっていることがわかります。

- レシート1枚を記録するたびに費目を考える時間が発生する

- 迷った末に誤った費目に入れてしまい、集計が不正確になる

- 分類ミスが気になって記録自体をやめてしまう

たとえばコンビニで買ったお茶は食費か日用品か、ランチ代は食費か交際費か、という迷いは費目が細かいほど頻繁に発生します。

6項目に絞った費目設計なら、迷う場面は大幅に減ります。

家計管理の相談から見えてきた傾向として、費目が6項目以内の方は3ヶ月以上継続するケースが多く、10項目以上設定した方は1ヶ月以内にやめてしまうケースが目立ちます。

シンプルな設計こそが、長期継続の条件です。

固定費と変動費を最初に分けることが家計管理の土台になる

費目を設定する前に、支出を固定費と変動費の2種類に分類することが、家計管理の出発点です。

固定費とは、毎月ほぼ同じ金額が発生する支出のことです。

変動費とは、月によって金額が変わる支出のことです。

固定費と変動費を分けることで、節約できる部分とそうでない部分の見通しが立ちます。

主な支出の分類例

| 種類 | 具体例 |

|---|---|

| 固定費 | 家賃・住宅ローン・生命保険料・通信費・サブスクリプション・駐車場代 |

| 変動費 | 食費・日用品・外食・娯楽費・被服費・医療費・交際費 |

固定費は毎月自動で引き落とされるため、意識しないと見直す機会がありません。

総務省の家計調査によると、通信費・保険料などの固定費が家計全体に占める割合は近年増加傾向にあります。

固定費の見直しは、1度の作業で毎月の節約効果が持続するため、優先度の高い取り組みです。

変動費は記録を積み重ねることで、使いすぎているカテゴリが見えてきます。

変動費の中でも食費と娯楽費は月ごとの変動が大きく、記録の効果が出やすい費目です。

FPが家計相談で最初に行うのも、固定費と変動費の仕分けです。

固定費の合計を出すだけで、月収のうち必ず出ていく金額が確定します。

月収から固定費を引いた残りが、生活費と貯金に使える実質的な金額です。

家計の全体像は、2段階の計算で把握できます。

家族構成別 費目の増やし方と追加すべき項目の目安

家計簿の費目は、家族構成が変わるタイミングで見直すことをおすすめします。

基本の6費目から始め、生活実態に合わせて項目を追加していく方法が、継続に向いた費目管理の進め方です。

家族構成別の推奨費目数と追加項目の目安

| 家族構成 | 推奨費目数 | 基本6費目への追加項目 |

|---|---|---|

| 一人暮らし | 6項目 | 追加なし |

| 夫婦2人 | 7〜8項目 | 医療費・特別支出 |

| 子育て世帯 | 9〜10項目 | 教育費・子ども費・医療費・特別支出 |

| 親の介護あり | 9〜10項目 | 介護費・医療費・特別支出 |

追加する費目の中でも、特別支出は多くの家庭で見落とされがちな項目です。

特別支出とは、毎月発生するわけではないものの、年間を通じると一定の金額になる支出のことです。

帰省費や冠婚葬祭、家電の買い替えなどが代表例です。

特別支出を費目として設けておくと、急な出費があっても家計全体への影響を把握できます。

子育て世帯が追加する教育費と子ども費は、分けて管理することをおすすめします。

教育費は、習い事・塾・学校関連の費用のことです。

子ども費は衣類・おもちゃ・レジャーなど、子どもの生活全般にかかる費用のことです。

2つを分けておくと、どちらが増えているかを正確に把握できます。

費目を追加する際のルールは、1度に1項目ずつ増やすことです。

複数の費目を一度に追加すると、記録の手間が一気に増えて継続が難しくなります。

新しい費目を追加して2〜3ヶ月問題なく続けられたと感じたら、次の項目を追加する進め方が無理のないペースです。

手書き・アプリ・エクセル 自分に合った家計簿のつけ方の選び方

家計簿のツールは、続けやすさを最優先に選ぶことが大切です。

記録の正確さや機能の豊富さよりも、生活スタイルに合っているかどうかが継続のカギになります。

MMD研究所の調査では、スマートフォンで家計管理をしている人の割合は年々増加しており、特に20代から40代での利用率が高い傾向にあります。

3つのツールを比較すると、以下のとおりです。

| ツール | 向いている人 | 主なメリット | 注意点 |

|---|---|---|---|

| アプリ | キャッシュレス払いが多い人・忙しい人 | 口座連携で自動記録・グラフで可視化 | 現金払いの手動入力が必要 |

| 手書きノート | 書くことで管理したい人・デジタルが苦手な人 | 記憶への定着・達成感を得やすい | 集計・グラフ化に時間がかかる |

| エクセル・スプレッドシート | PC操作に慣れている人・データ分析が好きな人 | 自由なカスタマイズが可能 | テンプレート準備など初期設定が必要 |

アプリで家計簿をつけるのが向いている人の特徴

家計簿アプリが最も向いているのは、クレジットカードや電子マネーなどキャッシュレス決済の割合が高い人です。

銀行口座やクレジットカードと連携できるアプリを使えば、明細が自動で取り込まれます。

手動で入力する作業は、現金払いの支出だけに絞られます。

経済産業省の調査によると、日本のキャッシュレス決済比率は2023年に約39%に達しており、日常の支出の約4割がすでに自動連携の対象になっています。

- クレジットカードや電子マネーをよく使う

- 毎日の手入力よりも自動化を好む

- 月ごとの支出をグラフで把握したい

- 外出先でもスマートフォンから記録したい

主要な家計簿アプリの特徴を比較すると、以下のとおりです。

| アプリ名 | 無料プラン | 口座連携 | 特徴 |

|---|---|---|---|

| マネーフォワードME | あり | 最大4件まで無料 | 連携できる金融機関数が国内最多水準 |

| Zaim | あり | 無料で利用可 | レシート撮影で自動読み取り対応 |

| Moneytree | あり | 無料で利用可 | シンプルな操作性で初心者向け |

アプリを選ぶ際のポイントは、自分がメインで使っている銀行やクレジットカードが連携対象に含まれているかどうかを最初に確認することです。

連携できない金融機関が多いと手動入力の手間が増え、自動連携のメリットが薄れます。

手書きノートで家計簿をつけることが向いている人の特徴

手書きの家計簿は、書くという行動そのものに意味を見出せる人に向いています。

心理学の研究では、手書きで情報を記録すると記憶への定着率がデジタル入力より高くなることが示されています。

家計簿においても、金額を手で書くことで支出への意識が高まりやすく、無駄遣いに気づくきっかけを得やすいというメリットがあります。

- スマートフォンへの入力が苦手、またはデジタルツールに抵抗がある

- 現金払い中心の生活スタイルである

- ノートや手帳を書くことが日常の習慣になっている

- 自分でデザインしたフォーマットで管理したい

手書きノートを選ぶ際は、市販の家計簿ノートを使うか、無地のノートに自分で表を書くかをあらかじめ決めておくとよいでしょう。

市販の家計簿ノートはあらかじめ費目欄が印刷されており、書き始めるハードルが低い点が利点です。

シンプルなA6サイズのノートを持ち歩き、支払い直後に金額だけ書き留める使い方も、継続しやすい運用方法のひとつです。

エクセル・スプレッドシートで家計簿を管理するときのポイント

エクセルやGoogleスプレッドシートでの管理は、自由度の高さが最大の利点です。

費目の設定・集計式・グラフの種類まで、すべて自分の好みに合わせてカスタマイズできます。

Googleスプレッドシートは無料で利用でき、スマートフォンからも入力できるため、エクセルを持っていない場合の代替としても活用できます。

- PCでの表作成や関数入力に慣れている

- 費目や集計方法を自分でカスタマイズしたい

- 複数年のデータを比較して傾向を分析したい

- アプリの自動連携よりも、手入力で支出をひとつずつ意識したい

- 月ごとのシートを作成する

- 収入欄と6費目の支出欄を設ける

- 各費目の合計をSUM関数で自動計算する

- 月末の収支合計を出す行を設ける

テンプレートは、Googleスプレッドシートのテンプレートギャラリーからも入手できます。

家計簿で検索すると、すぐに使えるフォーマットが複数公開されています。

最初からゼロで作ろうとせず、既存テンプレートをベースに不要な項目を削る方法が、手間を最小限に抑えて始められる進め方です。

家計簿が続かない人が見落としている原因と対処法

家計簿が続かない原因の多くは、意志の強さやツールの問題ではなく、最初のルール設計のミスにあります。

家計管理の相談事例を分析すると、家計簿を3ヶ月以内にやめてしまう人には共通したパターンが3つあります。

毎日つけようとすること、費目を細かく設定しすぎること、目的を持たずに始めることです。

原因を正確に把握することが、適切な対処法を選ぶ前提になります。

毎日つけようとすることが挫折の最大の原因になる

家計簿に挫折した経験がある人の多くは、最初に毎日記録するルールを自分に課しています。

毎日記録するルールは、1日でも抜けた瞬間に継続が途切れるリスクを抱えています。

記録できなかった日があると、翌日に前日の支出を思い出しながら入力する必要が生じます。

記憶が曖昧なまま入力することへの抵抗感が積み重なり、やがて記録から遠ざかるというパターンです。

家計管理の相談から見えてきた傾向として、毎日記録ルールで始めた人の約6割が1ヶ月以内に止まっているのに対し、週1回記録ルールで始めた人は3ヶ月以上継続するケースが大幅に多くなっています。

対処法は、記録頻度を週1回に変えることです。

週1回であれば、週のうちに1日記録できなかった日があっても、まとめて記録する機会が残っています。

完全に抜けてしまうリスクが、格段に下がります。

レシートを財布にためておき、週末にまとめて入力するという運用に切り替えるとよいでしょう。

週1回のまとめ記録は、記録精度をほとんど落とさずに継続率を高める方法です。

費目の数が多すぎると分類に迷って記録が止まる

家計簿の費目を10項目以上設けた人が短期間でやめてしまう理由は、分類の手間にあります。

レシートを手にしたとき、どの費目に入れるかを毎回考える必要が生じると、記録という行為が心理的な負担になります。

習慣化する前の段階で負担を感じると、記録をスキップする日が生まれ、スキップが続くと家計簿から遠ざかります。

費目が多いと起きるもうひとつの問題が、集計結果の解釈のしにくさです。

10以上の費目があると、月末に合計を見ても全体像が把握しにくく、どこを節約すればよいかの判断に迷います。

6費目に絞ることで、費目ごとの金額を直感的に比較できます。

費目を減らすことへの抵抗感がある場合は、大きな費目の中に小項目を設ける構造にすることをおすすめします。

たとえば食費の内訳を把握したい場合、食費の中に食料品と外食の2項目を設ける形です。

全体の費目数を増やさずに、必要な情報だけを詳細に管理できる方法です。

家計簿をつける目的が曖昧なまま始めると長続きしない

家計管理を始める際に目的を決めていない人の多くは、記録を続けること自体が目的になってしまいます。

記録を続けることは手段であり、目的ではありません。

目的のない記録は、数ヶ月後に見返したときに何をすればよいかわからない状態を生み、モチベーションの低下につながります。

家計簿の相談で目的を確認すると、漠然と節約したいと答える方が多く、具体的な金額や期限を持っていないケースが目立ちます。

長続きする家計管理には、金額と期限を伴った具体的な目標が必要です。

目標設定の3つの型は、以下のとおりです。

| 目標の型 | 具体例 |

|---|---|

| 貯金額型 | 1年間で50万円を貯める |

| 節約額型 | 食費を月3万円以内に収める |

| 固定費削減型 | 通信費と保険料の見直しで月1万円削減する |

目標を決めたら、家計簿の1ページ目か表紙に書いておくことをおすすめします。

記録するたびに目標が目に入る状態をつくると、記録の意義を自然に意識できます。

目標が具体的であるほど、月末の振り返り時に達成度を数値で確認しやすくなり、継続の動機につながります。

目標設定に迷う場合は、まず直近3ヶ月の平均支出を把握してから、無理なく減らせる費目を1つ選ぶ方法が進めやすいでしょう。

最初の目標は達成しやすい水準に設定し、達成できたら次の目標に引き上げる段階的な進め方が、長期継続の基本です。

一人暮らし・夫婦・共働き別 状況に合った家計簿のつけ方

家族構成によって、管理すべき費目と金額の目安は大きく異なります。

一人暮らしと夫婦では、収入の本数・支出の種類・管理の方法がそれぞれ違います。

自分の状況に合った管理方法を選ぶことが、家計簿を続けるうえで重要です。

家族構成が変わったタイミングは、家計の管理方法を見直す機会でもあります。

一人暮らしの場合に最低限管理すべき費目と金額の目安

一人暮らしの家計管理は、シンプルさが最大の武器です。

管理する収入は原則1本で、支出の種類も夫婦世帯より少なくなります。

総務省の家計調査によると、単身世帯の月平均消費支出は約16万円から18万円の水準にあります。

手取り収入のうち生活費に使う割合を把握することが、貯金を増やすための第一歩です。

一人暮らしで管理すべき費目と金額の目安

| 費目 | 月額の目安 | ポイント |

|---|---|---|

| 住居費 | 5万〜8万円 | 手取り収入の30%以内に収めることが目安 |

| 食費 | 2万5千〜4万円 | 外食の頻度によって変動しやすい費目 |

| 光熱費・通信費 | 1万5千〜2万円 | 固定費として月初に金額を確認する |

| 交通費 | 5千〜1万5千円 | 定期代は月割りで計上する |

| 娯楽・交際費 | 1万〜2万円 | 月の上限額をあらかじめ決めておく |

| 日用品・雑費 | 5千〜1万円 | 上記以外の支出をすべてここに入れる |

一人暮らしの家計管理で、特に注意が必要な費目は食費と娯楽費です。

外食・デリバリー・コンビニ利用の頻度によって食費が大きくブレやすく、家計の収支に直結します。

月の初めに食費の上限金額を決めてから日々の支出を管理する順序が、効果的な進め方です。

貯金額の目安については、手取り収入の10%から20%を毎月先取りで貯金に回す方法をおすすめします。

生活費を使った残りを貯金しようとすると、残らないケースが多くなります。

給与が入ったタイミングで自動的に別口座へ移す設定をしておくと、意識せずに貯金額が積み上がります。

夫婦・共働き家庭で家計簿を一本化する方法と分担パターン

夫婦2人の家計管理で最初に決めるべきことは、お金の管理パターンです。

管理パターンによって、家計簿のつけ方が変わります。

夫婦の家計管理には主に3つのパターン

| パターン | 概要 | 向いている夫婦 |

|---|---|---|

| 全額合算型 | 2人の収入をすべて合算して1つの口座で管理する | 収入差が大きい・片方が専業主婦または専業主夫のケース |

| 共有口座型 | 毎月一定額を共有口座に入れ、残りは個人管理とする | 共働きで互いの支出を干渉したくないケース |

| 費目分担型 | 住居費・食費など費目ごとに担当者を決めて管理する | 支出の種類が明確に分かれているケース |

共働き夫婦に特に多いのが、共有口座型です。

2人がそれぞれ毎月決まった金額を共有口座に入れ、家賃・光熱費・食費などの生活費を共有口座から支払う方法です。

個人の収入と支出を完全に開示せずに運用できるため、精神的な負担が少ないメリットがあります。

共有口座型で家計簿をつける場合は、共有口座への入金額と支出だけを家計簿に記録します。

個人口座の支出は個人の裁量で管理するため、家計簿の記録量が最小限に収まります。

全額合算型は2人の収入と支出をすべて、1つの家計簿で管理する方法です。

家計全体の把握がしやすく、節約効果が出やすい管理方法です。

夫婦で家計簿を共同管理する場合は、記録の担当者を1人に絞ることをおすすめします。

2人が別々に記録すると、入力の重複や抜けが発生しやすくなります。

記録は1人が担当し、月末の振り返りは2人で行う役割分担が、継続しやすい運用の基本です。

家計管理の相談事例から見えてきた傾向として、共働き夫婦が家計簿を途中でやめる理由の多くは、記録の負担が1人に偏ることにあります。

家計アプリを共有設定にして、2人がスマートフォンから入力できる状態にすると、記録の負担を分散できます。

マネーフォワードMEなどのアプリには家族共有機能が備わっており、入力作業を2人で分担することが可能です。

家計簿をつけると家計はどう変わる 節約・貯金への効果

家計簿をつけている世帯は、つけていない世帯と比較して貯蓄額が多い傾向にあります。

支出を記録するという行為は、単なるデータ収集ではなく、お金の使い方に対する意識を変える行動です。

記録を続けることで、無意識に行っていた支出パターンが可視化され、節約できる箇所を自分で発見できます。

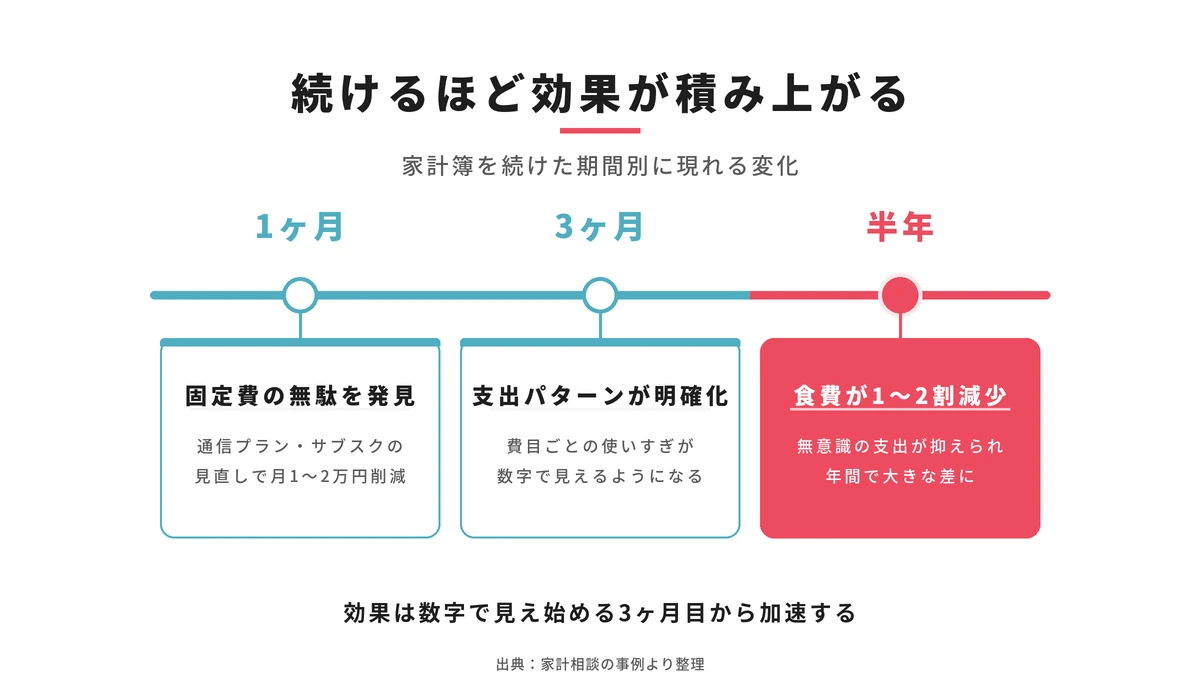

家計簿の効果は、続けた期間が長いほど大きくなります。

家計簿をつけている世帯とつけていない世帯の貯蓄率の差

家計管理の有無が、貯蓄額に与える影響は小さくありません。

金融広報中央委員会が毎年実施している家計の金融行動に関する世論調査では、家計収支を把握している世帯ほど年間の貯蓄額が多い傾向が継続的に確認されています。

家計管理をしていない世帯では、毎月の収支がどうなっているかを把握できていないため、気づかないうちに支出が増えている状況が続きます。

家計簿がもたらす効果は、節約だけにとどまりません。

記録を通じて支出の全体像を把握することで、以下の4つの変化が生まれます。

- 衝動買いや無意識の支出が減る

- 固定費の見直しを行うきっかけができる

- 毎月いくら貯金できているかを正確に把握できる

- 年間の特別支出をあらかじめ計画できる

特に効果が大きいのは、固定費の見直しです。

家計相談の事例では、家計簿をつけ始めて1ヶ月で固定費の無駄を発見し、通信プランの変更や不要なサブスクリプションの解約によって毎月1万円から2万円の削減に成功するケースが少なくありません。

固定費の削減は1度の見直しで毎月効果が持続するため、家計改善のなかで最も費用対効果の高い取り組みのひとつです。

家計簿の効果が数字として見えてくるのは、継続して3ヶ月が経過したあたりからです。

3ヶ月分のデータが揃うと、月ごとの支出パターンと費目別の使いすぎが明確になります。

家計簿をつけ始めて半年が経過した時点で、記録していない時期と比べて食費が平均1割から2割程度減少している方が多いのも、相談事例から見えてきた傾向です。

先取り貯金と家計簿を組み合わせると効果が高まる理由

先取り貯金と家計簿を組み合わせると、貯金額と節約意識の両方が同時に高まります。

先取り貯金とは、給与が入ったタイミングで貯金額をあらかじめ別口座に移し、残った金額で生活する方法のことです。

家計簿だけを使う場合、月末に余ったお金を貯金しようとしても実際には残らないケースが多くなります。

先取り貯金を設定することで、貯金額が毎月必ず確保される仕組みをつくれます。

- 月の手取り収入の10%から20%を先取り貯金の目標額として設定する

- 給与振り込み日の翌日に自動的に貯金口座へ移す設定をする

- 残った金額を生活費の予算として家計簿に記録する

- 月末に予算と実績を照らし合わせて翌月の予算を調整する

先取り貯金の額を家計簿に記録しておくと、年間の貯蓄進捗を数字で確認できます。

目標に対して何%達成しているかを毎月確認することが、貯金継続のモチベーション維持につながります。

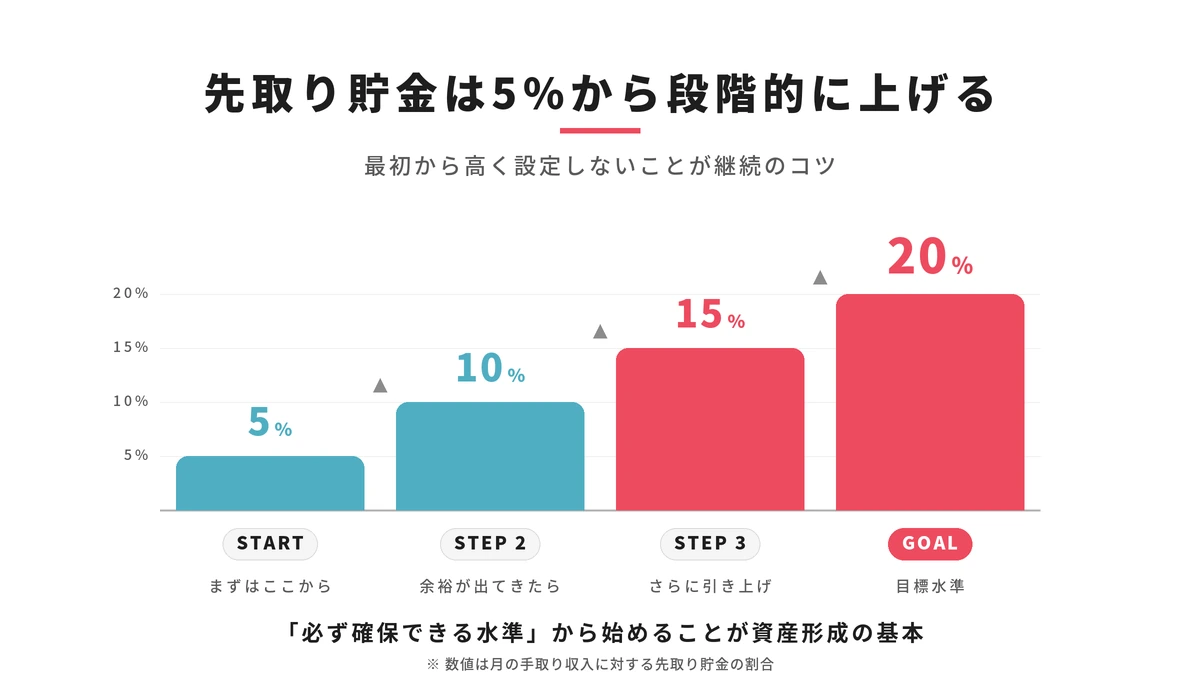

先取り貯金の金額は、最初から高く設定しすぎないことが重要です。

手取り収入の5%から始めて、生活に支障がなければ少しずつ引き上げる方法が無理のないペースです。

家計管理の相談事例では、最初に20%の先取りを設定して生活費が足りなくなり、結果的に貯金口座から引き出してしまうというパターンが見られます。

貯金額は少なくても、毎月必ず確保できる水準に設定することが長期的な資産形成の基本です。

家計簿のつけ方でよくある質問

家計簿のつけ方に関して、相談や問い合わせで特に多く寄せられる質問をまとめました。

- Q家計簿はいつから始めるのがよいですか

- A

家計簿は月の途中であっても、始めようと思ったその日に始めるのが最もよいタイミングです。

月初から始めようと待つ人が多いですが、待っている間は支出の記録が抜けてしまいます。

月の途中から始めた場合は、始めた日から月末までの支出を記録し、翌月から1ヶ月分の完全なデータを揃えるという流れで問題ありません。

家計管理を始めるきっかけとして多いのは、給与日・転職・引越し・結婚などのライフイベントです。

きっかけを待つ必要はありません。

今日から始めた1ヶ月分のデータが、最初の改善のための材料になります。

- Qレシートをもらえなかった支出はどう記録すればよいですか

- A

レシートがない支出は、支払い直後にスマートフォンのメモアプリに金額と品目を入力する方法をおすすめします。

メモアプリへの入力は10秒もあれば完了します。

家計簿アプリへの直接入力も同様に有効です。

重要なのは支払い直後に記録する習慣をつけることです。

時間が経つと金額の記憶が曖昧になります。

レシートが出ない支出の代表例は以下のとおりです。

- 自動販売機での購入

- 神社・寺での初穂料や拝観料

- 駐車場の硬貨投入式

- 知人への現金手渡しでの支払い

金額を正確に思い出せない場合は、おおよその金額を記入してかまいません。

家計簿の目的は完璧な記録ではなく、支出の傾向を把握することです。

100円単位で正確に合わせることよりも、記録を続けることを優先するとよいでしょう。

- Q家計簿アプリと手書きはどちらが節約につながりやすいですか

- A

節約効果の大きさはツールの種類よりも、家計簿を続けた期間によって決まります。

アプリでも手書きでも、3ヶ月以上継続して記録を続けた人の多くは、支出の無駄に気づいて節約行動を始めています。

ツールの違いが節約額に直結するわけではなく、継続できるツールを選ぶことが節約効果を最大化する方法です。

あえてどちらかを選ぶ基準を挙げるとすれば、キャッシュレス払いが多い人にはアプリ、現金払いが中心の人には手書きが向いています。

アプリは口座と連携することで記録の自動化が進み、記録の手間が少なく継続しやすいメリットがあります。

手書きは金額を書くという行為が支出への意識を高めやすく、節約意識の向上という面で利点があるという意見もあります。

- Q家計簿をつけても赤字が改善しない場合はどうすればよいですか

- A

家計簿をつけても赤字が改善しない場合は、固定費の見直しを最初に行うことをおすすめします。

変動費の節約だけを意識している場合、食費を削ったり娯楽費を抑えたりしても、固定費が高いままでは収支の改善に限界があります。

固定費は一度見直すだけで毎月の効果が持続するため、赤字改善のなかで優先度が最も高い取り組みです。

見直すべき固定費の優先順位は以下のとおりです。

| 優先順位 | 費目 | 見直し方法 |

|---|---|---|

| 1位 | 通信費 | 格安SIMへの乗り換え・プランの変更 |

| 2位 | サブスクリプション | 使っていないサービスの解約 |

| 3位 | 保険料 | 重複している保障の整理・見直し |

| 4位 | 光熱費 | 電力会社・ガス会社の切り替え |

固定費の見直しを終えても赤字が続く場合は、収入と支出の比率を見直す段階です。

支出の削減だけでは限界がある場合は、収入を増やす方向も検討するとよいでしょう。

副業・資格取得・転職なども含めた収入面からのアプローチも、家計改善の選択肢のひとつです。

- Q食費の1ヶ月の適切な目安はいくらですか

- A

食費の目安は家族構成によって異なり、総務省の家計調査をもとにすると以下の水準が参考になります。

| 家族構成 | 食費の月額目安 | 手取り収入に占める割合の目安 |

|---|---|---|

| 一人暮らし | 2万5千〜4万円 | 15%以内 |

| 夫婦2人 | 4万〜6万円 | 15%以内 |

| 3人家族 | 5万〜7万円 | 15〜17%以内 |

| 4人家族 | 6万〜8万円 | 15〜18%以内 |

食費の目安として広く使われている基準のひとつが、手取り収入の15%以内です。

手取り月収が25万円の場合、食費の目安は約3万7千円という計算になります。

外食・コンビニ・デリバリーの利用が多い場合は食費が上振れしやすいため、外食費を食費とは別に管理すると支出の内訳を正確に把握できます。

食費の目安を超えている場合の対策として最も効果的なのは、週の食費予算を設定して運用する方法です。

月の食費予算を4週で割り、週ごとの上限を決めてから買い物をする順序にすると、月末の予算オーバーが起きにくい管理方法になります。

- 家計調査|総務省統計局

- 家計の金融行動に関する世論調査|金融広報中央委員会

- キャッシュレス|経済産業省