老後2000万円問題ってなに?本当に必要な金額を世帯別・インフレ込みで完全解説

老後2000万円問題とは、2019年に金融庁が公表した報告書をきっかけに広まった、老後の生活費不足に関する問題です。

2024年の最新データをもとに同じ計算式を当てはめると、不足額は約1,224万円まで縮小しています。

「2000万円が全員に必要」という解釈は正確ではなく、家族構成・生活水準・年金受給額によって必要な金額は大きく異なります。

老後資金の問題を正しく理解するには、報告書の計算根拠と、現在のデータとの差異を把握することが出発点となります。

以下で順を追って解説します。

金融庁報告書が示した2000万円の計算根拠

2000万円という数字は、2019年6月3日に金融庁所管の金融審議会市場ワーキング・グループが公表した報告書「高齢社会における資産形成・管理」に記載された試算から導かれたものです。

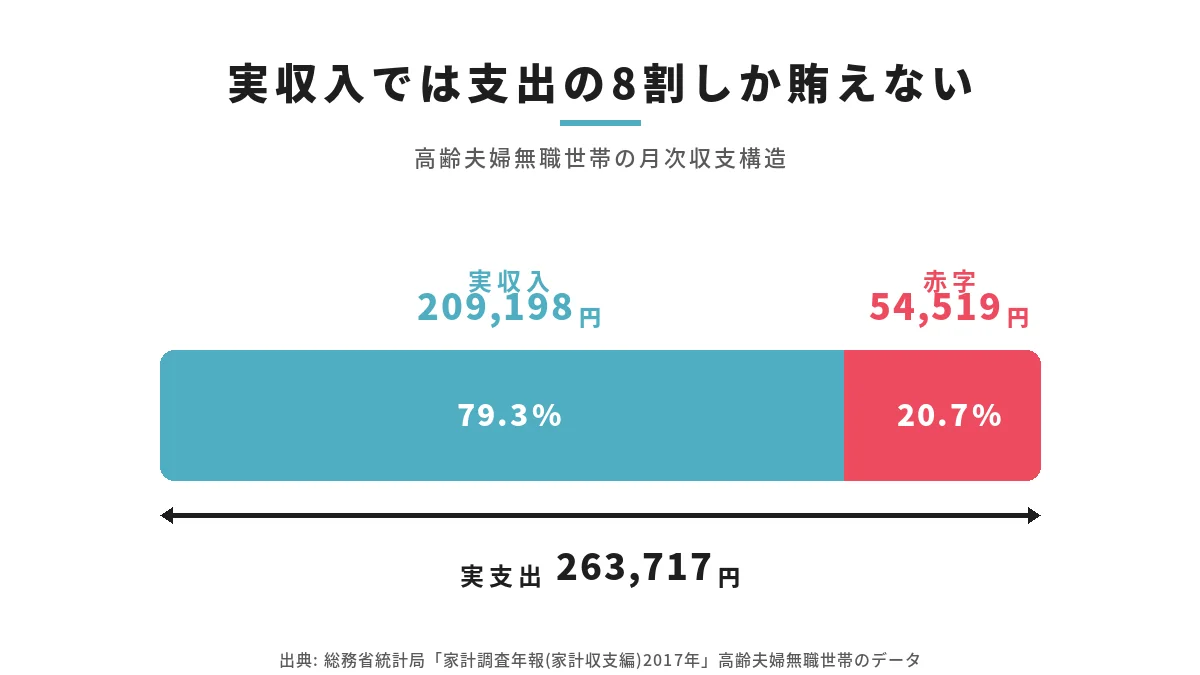

報告書が参照したのは、総務省統計局「家計調査年報(家計収支編)2017年」における高齢夫婦無職世帯のデータでした。

具体的な数字は以下のとおりです。

| 項目 | 月額 |

|---|---|

| 実収入(主に年金) | 209,198円 |

| 実支出(消費支出+非消費支出) | 263,717円 |

| 月次赤字額 | 54,519円 |

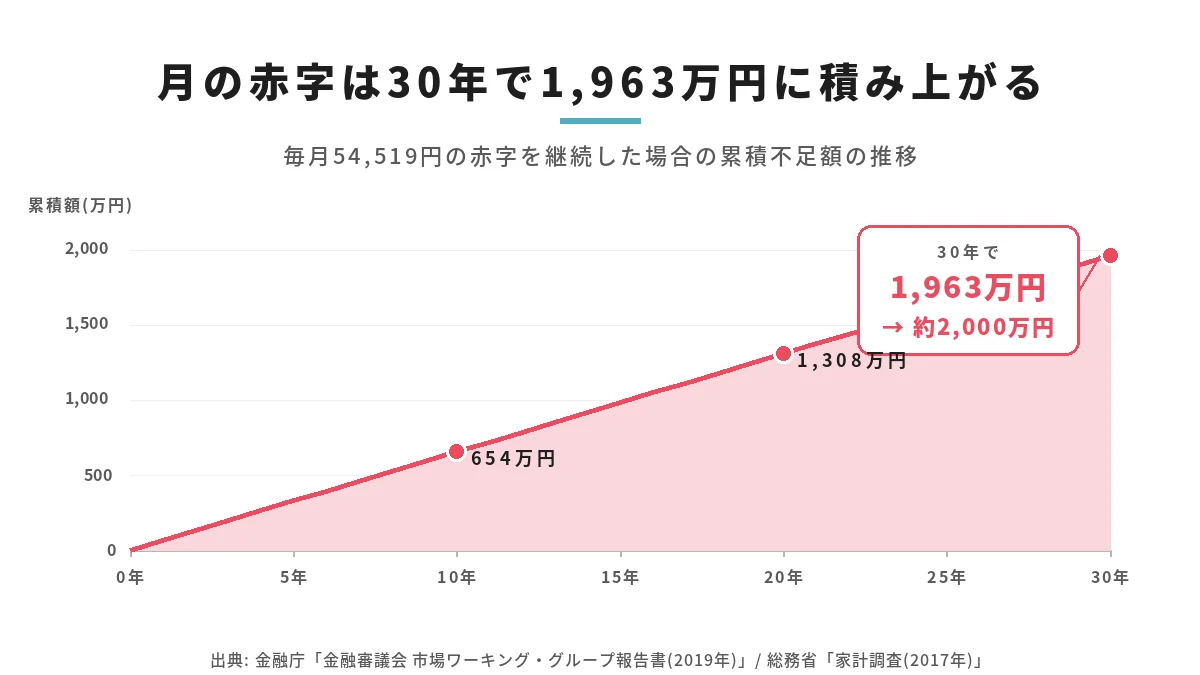

月次の赤字額54,519円をもとに、老後の生活期間として20年から30年を想定した場合の累積不足額を計算すると、次のような結果になります。

- 20年間の累積不足額:54,519円 × 12ヶ月 × 20年 = 約1,308万円

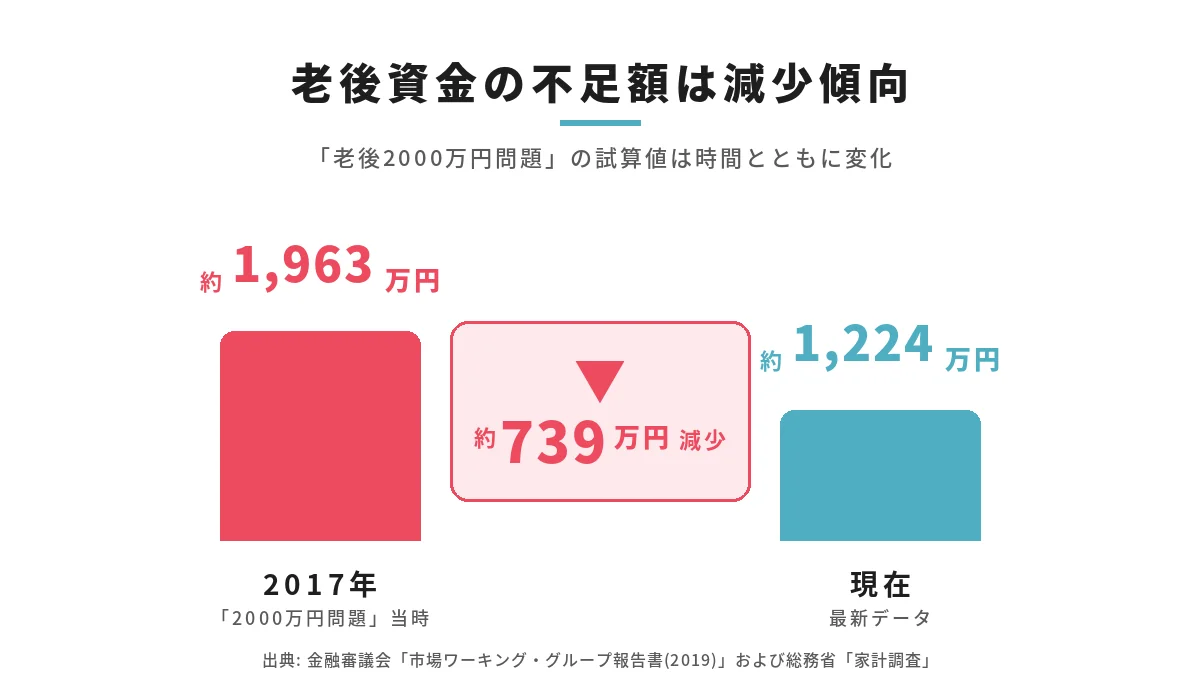

- 30年間の累積不足額:54,519円 × 12ヶ月 × 30年 = 約1,963万円

報告書では、この1,963万円を「約2,000万円」と丸めて記載しました。

つまり計算上は1,963万円であり、四捨五入によって約37万円かさ上げされた数字が広まったことになります。

報告書が前提としたのは、夫65歳以上・妻60歳以上の夫婦のみの無職世帯という特定のモデルケースです。

共働き世帯、現役を続ける世帯、あるいは生活費が平均より低い世帯にはそのまま当てはまらない点に注意が必要です。

また、報告書の本来の趣旨は「年金だけでは足りないから2000万円を用意せよ」という警告ではなく、長寿化を踏まえた資産形成の重要性と、既存の金融資産の効率的な活用を促すことにありました。

2000万円という数字だけが切り取られて報道されたことで、本来の意図が正確に伝わらなかったという経緯があります。

2024年時点で必要額はいくらに変わったのか

2024年の最新データに基づいて同じ計算式を適用すると、老後の不足額は2019年時点の試算から大幅に変化しています。

総務省統計局「家計調査年報(家計収支編)2024年」によると、65歳以上の夫婦のみの無職世帯の月次収支は以下のとおりです。

| 項目 | 月額(2024年) | 月額(2017年) |

|---|---|---|

| 実収入 | 252,818円 | 209,198円 |

| 消費支出 | 256,521円 | 235,477円 |

| 月次赤字額 | 約34,000円 | 54,519円 |

月次赤字額が約3.4万円に縮小した主な要因は、マクロ経済スライドによる年金受給額の改定です。

2024年データをもとに老後の不足額を計算し直すと、次のようになります。

- 20年間の累積不足額:34,000円 × 12ヶ月 × 20年 = 約816万円

- 30年間の累積不足額:34,000円 × 12ヶ月 × 30年 = 約1,224万円

老後を30年と想定しても、必要な備えは約1,224万円となります。

2019年時点の2,000万円と比べると約776万円の差があり、数字の印象はかなり異なります。

持ち家か賃貸か、年金受給額の多寡、医療・介護の状況によって実際の必要額は大きく変わります。

また、物価上昇が続く現在の経済状況では、実質的な生活費が増加するリスクも無視できません。

総務省によると2024年の消費支出は前年比で名目1.5%増加しており、今後も物価動向を踏まえた老後資金の見直しが求められます。

老後2000万円問題が「嘘」と言われる理由と正しい解釈

老後2000万円問題が「嘘だ」「過大だ」と言われる背景には、いくつかの理由があります。

正しく理解するには、批判の根拠と、それでも備えが必要な理由の両面を把握しておくことが大切です。

「嘘」「過大」とされる主な根拠は以下の3点です。

まず、2000万円という数字の前提が特定の世帯モデルに限られている点です。

報告書が参照した2017年のデータは、厚生年金を受給している会社員世帯を主な対象としています。

自営業者や非正規雇用者など国民年金のみの受給者では、年金収入がさらに少なくなるため、不足額は2,000万円を上回る可能性があります。

次に、2024年の最新データに更新すると不足額が約1,224万円に縮小する点です。

年金受給額の改定や生活費の変化を無視して2017年の数字を現在に当てはめることには無理があります。

そして、赤字が30年間継続するという前提が非現実的である点も指摘されています。

実際には加齢とともに外出・娯楽・交際費が減少し、生活費は縮小していく傾向があります。

総務省の家計調査では、無職高齢者世帯の収支赤字額は年齢が上がるにつれて縮小するデータが示されています。

その反面、以下の観点からは備えの重要性は変わりません。

- 平均寿命の延伸により老後期間が想定以上に長くなるリスクがある

- 介護が必要になった場合の費用は家計調査の平均値には反映されていない

- 持ち家のない賃貸世帯では住居費の負担が老後も継続する

- インフレや物価上昇が実質的な生活費を押し上げる可能性がある

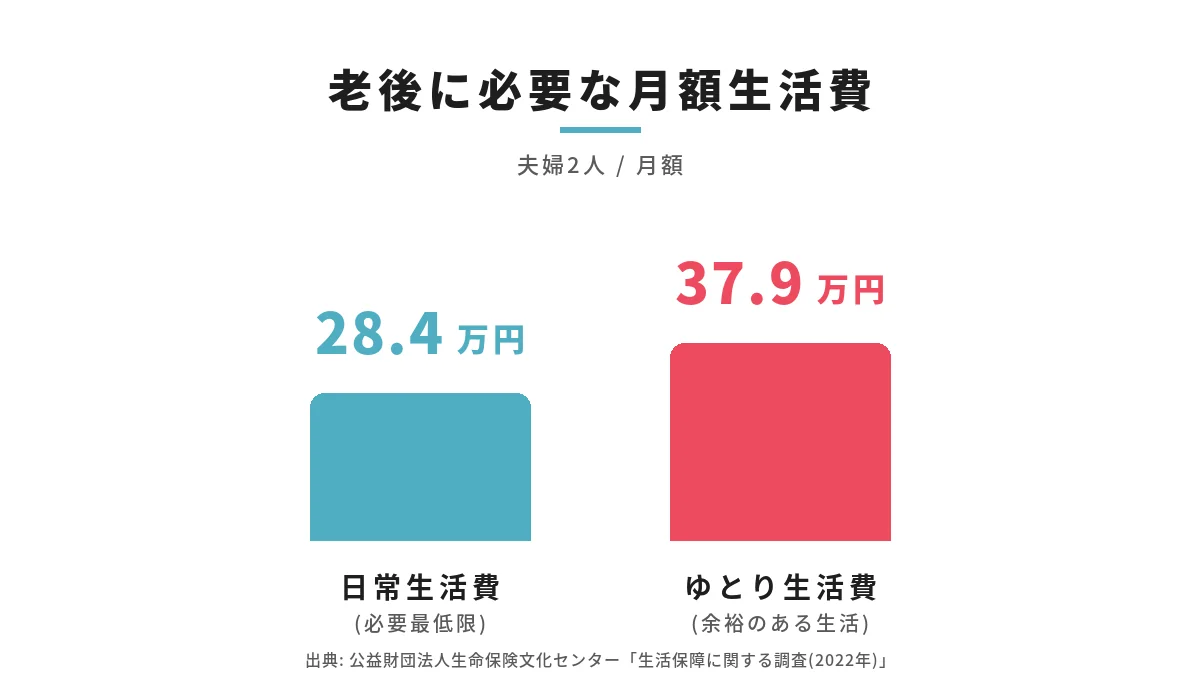

公益財団法人生命保険文化センターの調査によると、老後の日常生活費として夫婦2人で必要と感じる月額は平均約28.4万円であり、ゆとりある老後生活には平均約37.9万円が必要という回答が得られています(公益財団法人生命保険文化センター「生活保障に関する調査2022年」)。

老後2000万円問題の正しい解釈は「全員が2000万円不足する」ではなく、「2017年時点の平均的な夫婦無職世帯を前提にした場合、30年間で最大約1,963万円の不足が生じる可能性がある」という試算であり、現在のデータでは約1,224万円程度となっています。

重要なのは数字そのものより、自分の年金見込み額・生活費・資産状況をもとに個別に必要額を把握することです。

老後に必要な資金は夫婦・独身でいくら違うのか

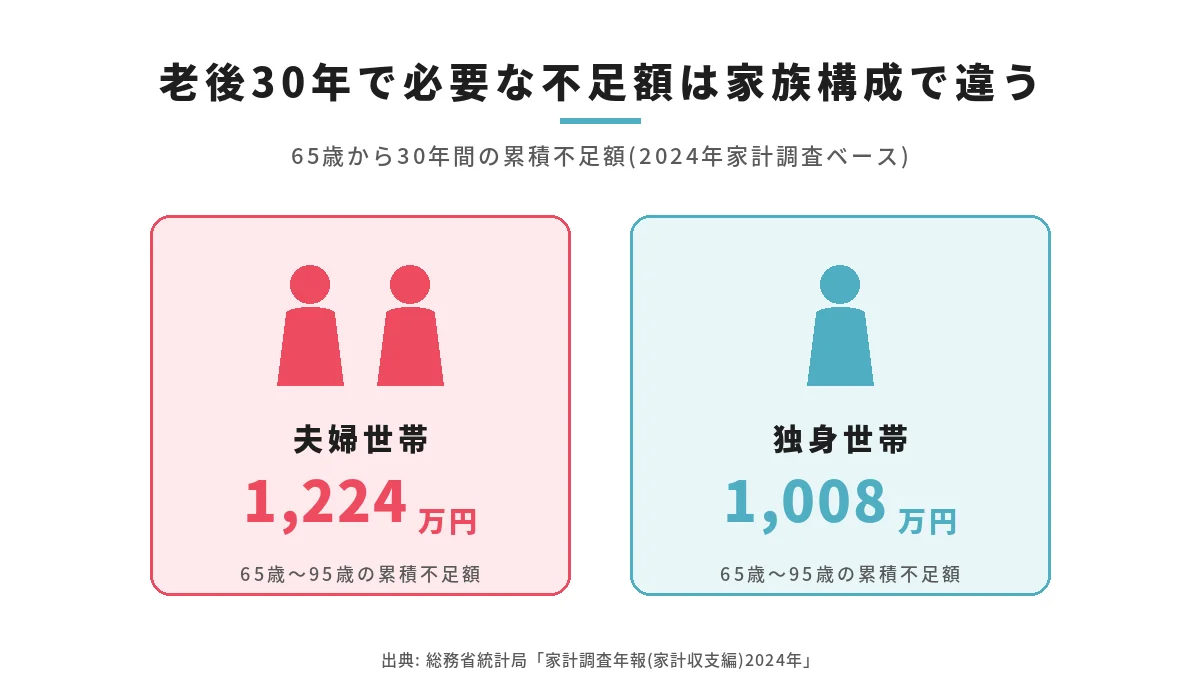

老後に必要な資金は、家族構成によって大きく異なります。

2024年の総務省家計調査をもとに計算すると、65歳から30年間の不足額は夫婦世帯で約1,224万円、独身世帯で約1,008万円が目安です。

夫婦・独身の違いを正しく把握することで、自分に合った老後資金の準備目標を立てることができます。

夫婦2人の老後に必要な生活費と総額の目安

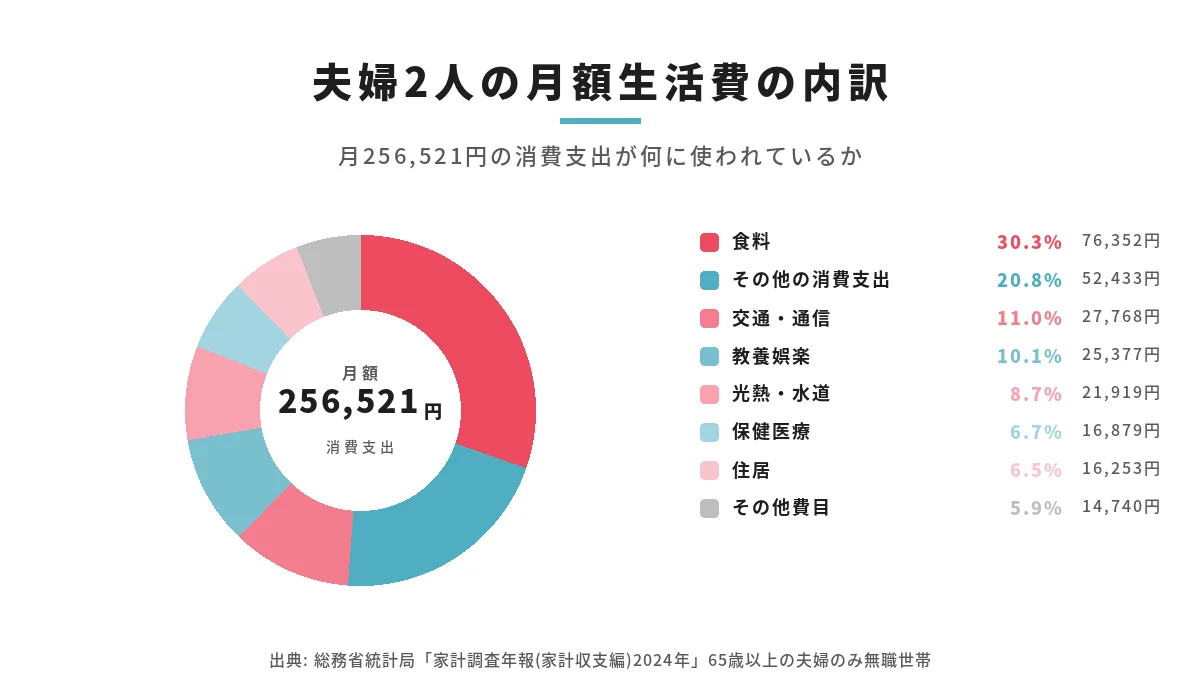

65歳以上の夫婦のみ無職世帯の毎月の生活費は、総務省統計局「家計調査年報(家計収支編)2024年」によると消費支出が平均256,521円です。

主な内訳は以下のとおりです。

| 費目 | 月額 |

|---|---|

| 食料 | 76,352円 |

| その他の消費支出 | 52,433円 |

| 交通・通信 | 27,768円 |

| 教養娯楽 | 25,377円 |

| 光熱・水道 | 21,919円 |

| 保健医療 | 16,879円 |

| 住居 | 16,253円 |

| 被服および履物 | 5,537円 |

| 家具・家事用品 | 9,028円 |

| 教育 | 175円 |

消費支出256,521円に加え、税金・社会保険料などの非消費支出が約30,000円発生します。

実収入が252,818円であるため、毎月約34,000円の赤字が生じる計算です。

老後期間ごとの累積不足額の目安は次のとおりです。

| 老後期間 | 累積不足額の目安 |

|---|---|

| 20年(65歳〜85歳) | 約816万円 |

| 25年(65歳〜90歳) | 約1,020万円 |

| 30年(65歳〜95歳) | 約1,224万円 |

夫婦世帯の強みは、2人で生活コストを分担できる点です。

光熱費・通信費・住居費などの固定費は1人暮らしと大きく変わらないケースが多く、生活費の1人あたりの負担は独身世帯より抑えられる傾向があります。

厚生年金の遺族年金は夫が受給していた年金の4分の3程度に減額されるため、一方が亡くなった後の生活費も事前に試算しておくとよいでしょう。

また、夫婦2人分の医療費・介護費も見込む必要があります。

公益財団法人生命保険文化センターの調査によると、介護費用は平均的なケースで総額500万円を超える場合があります。

老後資金の試算には、生活費の不足分だけでなく介護・医療費のバッファも含めることが重要です。

独身女性が老後に備えるべき資金額の考え方

独身女性の老後資金は、3つの理由から男性より多くの備えが必要になる傾向があります。

平均寿命の長さ、年金受給額の低さ、単身世帯における生活費の割高感です。

厚生労働省「令和6年(2024年)簡易生命表」によると、女性の平均寿命は87.13歳です。

65歳で退職した場合、平均的に22年以上の老後期間があります。

老後の生活費不足が毎月2.8万円(総務省家計調査2024年・65歳以上高齢単身無職世帯)続くと仮定すると、累積不足額の目安は次のとおりです。

| 老後期間 | 累積不足額の目安 |

|---|---|

| 20年(65歳〜85歳) | 約672万円 |

| 22年(65歳〜87歳・平均寿命) | 約739万円 |

| 30年(65歳〜95歳・長寿リスク) | 約1,008万円 |

2024年の65歳以上単身無職世帯の月次収支は以下のとおりです(総務省統計局「家計調査年報(家計収支編)2024年」)。

| 項目 | 月額 |

|---|---|

| 実収入 | 134,116円 |

| 消費支出 | 149,286円 |

| 月次赤字額 | 約28,000円 |

独身女性に特有の注意点として、年金受給額が低くなりやすい点があります。

非正規雇用や育児・介護による離職期間があると厚生年金の加入期間が短くなり、受給額が減少します。

厚生労働省の調査では、女性の厚生年金受給額の平均は月約10〜11万円前後であり、男性の平均約16万円と比べると5〜6万円程度低い水準にとどまっています。

備えるべき目標額の考え方としては、次の3段階を目安にするとよいでしょう。

- 最低限の備え(平均寿命までの不足分):約740万円

- 安心できる備え(90歳まで):約1,000万円

- 余裕ある備え(長寿リスク含む95歳まで):約1,300万円以上

単身世帯は固定費の割合が高く、1人で全額を負担する構造です。

光熱費・通信費・住居費は夫婦世帯と大きく変わらないにもかかわらず、収入は夫婦世帯より少ない場合が多いため、相対的な生活費の負担感が重くなる点を念頭に置いた資金計画が重要です。

独身男性の老後資金はいくら準備すれば安心か

独身男性の老後資金は、独身女性と比べると老後期間が短い分だけ累積の不足額は抑えられますが、準備が手薄になりやすいという別のリスクがあります。

厚生労働省「令和6年(2024年)簡易生命表」によると、男性の平均寿命は81.09歳です。

65歳退職を起点にすると平均的な老後期間は約16年となります。

月次赤字2.8万円が続く場合の累積不足額は次のとおりです。

| 老後期間 | 累積不足額の目安 |

|---|---|

| 16年(65歳〜81歳・平均寿命) | 約538万円 |

| 20年(65歳〜85歳) | 約672万円 |

| 25年(65歳〜90歳・長寿リスク) | 約840万円 |

数字だけを見ると独身女性より少ない金額に思えますが、以下の理由から安易に楽観視はできません。

まず、男性は平均寿命と健康寿命の差が大きい点です。

厚生労働省によると、2022年時点の男性の健康寿命は72.57歳であり、平均寿命との差は8.49年あります。

日常生活に制限が生じる期間が約8.5年あることを意味しており、医療費・介護費の備えが別途必要です。

次に、独身男性は老後に体調を崩した際に配偶者による介護を受けられないため、有料老人ホームや介護サービスに頼るケースが多くなります。

介護施設の利用費は月10〜15万円以上かかるケースもあり、介護期間中の追加費用として数百万円単位の備えが必要になることがあります。

さらに、独身男性は老後の生活費管理に対して早期から計画を立てている割合が低い傾向があるという点も見落とせません。

準備不足のまま退職を迎えると、不足額を補うための選択肢が大幅に狭まります。

独身男性の場合、備えるべき目標額の目安は次のとおりです。

- 最低限の備え(平均寿命までの不足分):約540万円

- 安心できる備え(85歳まで+介護費バッファ):約1,000〜1,200万円

- 余裕ある備え(長寿・要介護リスク込み):約1,500万円以上

数字が独身女性より低めに見えますが、介護費用や医療費を加えると実質的な準備目標はほぼ変わらないと考えておくのが堅実です。

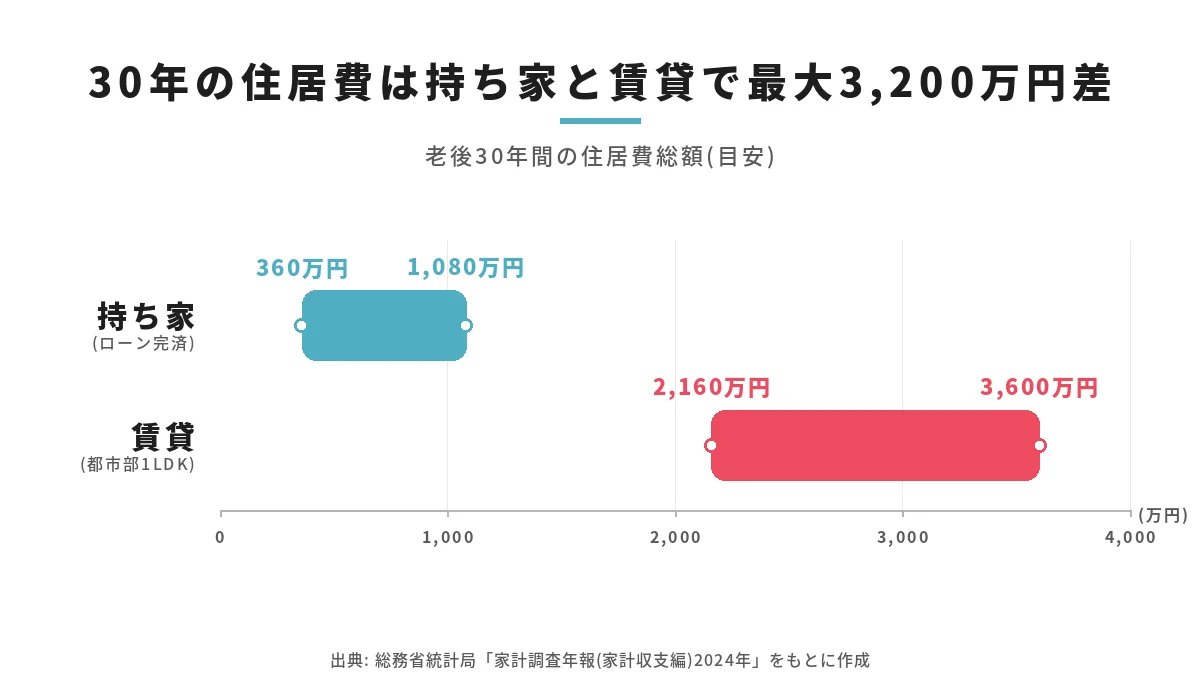

持ち家と賃貸で老後資金の必要額はどう変わるか

老後資金の必要額を大きく左右する要因の1つが、持ち家か賃貸かという住居の状況です。

住居費の差は月5〜7万円以上になることもあり、30年間の累積では1,800万円を超えるケースがあります。

総務省統計局「家計調査年報(家計収支編)2024年」によると、ローンが完済した持ち家世帯と民営借家世帯では、住居費に以下のような差があります。

| 住居の種類 | 月の住居費(目安) | 30年間の累計 |

|---|---|---|

| 持ち家(ローン完済) | 修繕費・固定資産税込みで月1〜3万円程度 | 約360〜1,080万円 |

| 賃貸(都市部・1LDK) | 家賃6〜10万円程度 | 約2,160〜3,600万円 |

この差は老後の資金計画に大きな影響を与えます。

賃貸で老後を迎える場合、持ち家に比べて住居費として別途数百万円から1,000万円以上の追加準備が必要になることがあります。

持ち家の場合に注意すべき費用として、固定資産税・修繕費・マンションの管理費・修繕積立金があります。

戸建ての場合は月2〜3万円、マンションの場合は管理費・修繕積立金を含めると月4〜5万円が目安となります。

老後資金の試算には、持ち家特有のランニングコストも含めておくことが大切です。

賃貸の場合は、住居費が老後も継続して発生するため、老後資金の必要額が大幅に増えます。

賃貸で老後を迎える人は、持ち家の人に比べて生涯で必要な老後資金が1,000〜1,800万円多くなると見積もるのが現実的です。

また、賃貸の場合は高齢になると入居審査が通りにくくなるリスクもあります。

国土交通省の調査では、高齢者の入居を拒否または制限している賃貸物件が一定数存在しており、70代以降の住まい確保が課題になるケースがあります。

持ち家・賃貸ごとの老後資金の準備目標を大まかにまとめると次のとおりです。

| 世帯構成 | 持ち家の場合 | 賃貸の場合 |

|---|---|---|

| 夫婦(30年間) | 約1,200〜1,500万円 | 約2,500〜3,000万円以上 |

| 独身女性(25年間) | 約800〜1,000万円 | 約1,800〜2,500万円以上 |

| 独身男性(20年間) | 約700〜900万円 | 約1,500〜2,200万円以上 |

上記はあくまで目安であり、生活水準・年金受給額・医療介護費用によって変わります。

持ち家の有無を軸に置いたうえで、自分の世帯構成に合わせた試算を行うことが老後資金計画の第一歩です。

年金だけでは毎月いくら足りないのか

年金だけでは毎月の生活費を賄えないケースは多く、2024年の総務省家計調査では夫婦世帯で月約3.4万円、単身世帯で月約2.8万円の赤字が出ています。

自分の年金見込み額と生活費の差を把握することが、老後資金対策の出発点です。

厚生年金・国民年金の平均受給額と生活費の差額

公的年金には大きく2種類あります。

国民年金は20歳から60歳までの全国民が加入する基礎的な年金で、厚生年金は会社員・公務員が上乗せで加入するものです。

受給額はこの2つで大きく異なります。

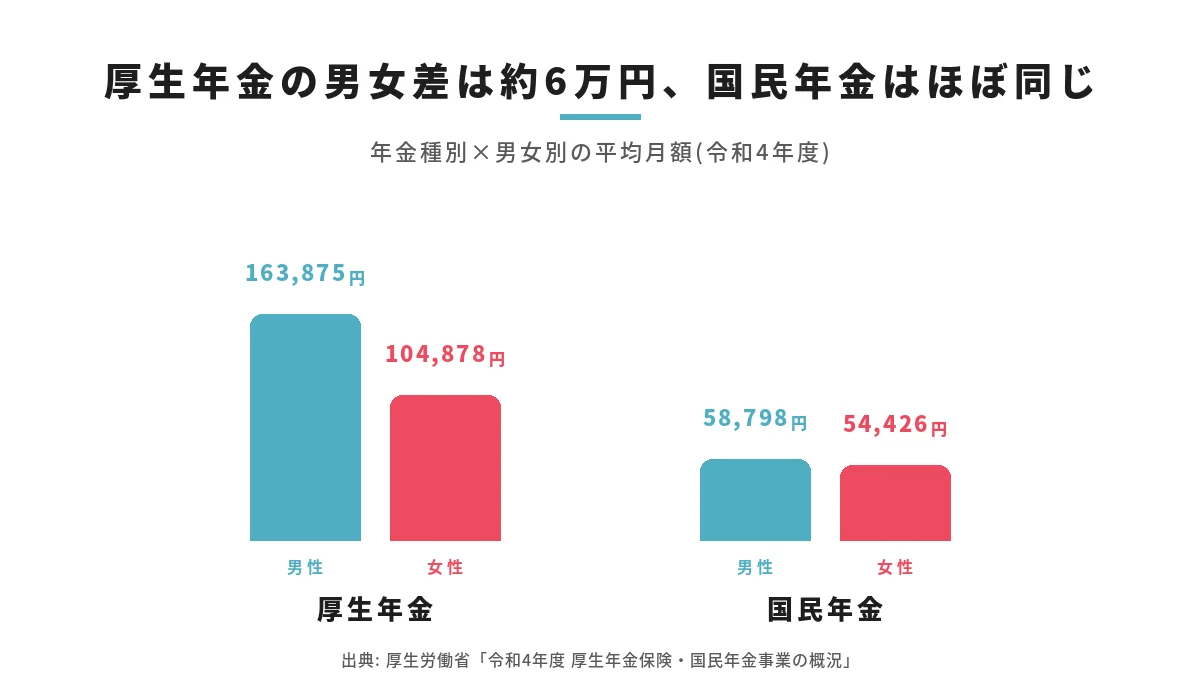

厚生労働省「令和6年度 厚生年金保険・国民年金事業の概況」によると、2024年度末時点の厚生年金(老齢基礎年金含む)の平均月額は15万1千円です。

国民年金(老齢基礎年金)の2024年度の満額は月6万8,000円となっています。

男女別の平均受給額は、厚生労働省「令和4年度 厚生年金保険・国民年金事業の概況」に基づくと次のとおりです。

| 年金の種類 | 男性の平均月額 | 女性の平均月額 | 男女合計の平均月額 |

|---|---|---|---|

| 厚生年金(国民年金含む) | 163,875円 | 104,878円 | 143,973円 |

| 国民年金のみ | 58,798円 | 54,426円 | 56,316円 |

厚生年金の男女差が約6万円あるのは、女性は育児・介護による離職や非正規雇用が多く、厚生年金の加入期間や標準報酬月額が低くなりやすいためです。

次に、2024年の総務省家計調査の生活費との差額を試算すると次のとおりです。

| 世帯構成 | 月の生活費 | 年金収入の目安 | 月の不足額 |

|---|---|---|---|

| 夫婦世帯(厚生年金・モデル世帯) | 約287,000円 | 230,483円 | 約56,000円 |

| 夫婦世帯(家計調査の平均収入) | 約287,000円 | 252,818円 | 約34,000円 |

| 単身世帯(65歳以上無職) | 約162,000円 | 134,116円 | 約28,000円 |

上段の夫婦世帯の数字は、厚生労働省が示す「標準的なモデル世帯(夫が平均的な収入で40年間就業し、妻が専業主婦)」の2024年度の年金額23万483円と生活費を比較したものです。

実際の不足額は年金受給額によって大きく変わります。

自営業者や国民年金のみの方の場合、受給額が月5〜6万円台にとどまるケースが多く、生活費との差額は月8〜10万円以上に拡大することがあります。

自分の年金見込み額は毎年誕生月に送られる「ねんきん定期便」または日本年金機構の「ねんきんネット」で確認できます。

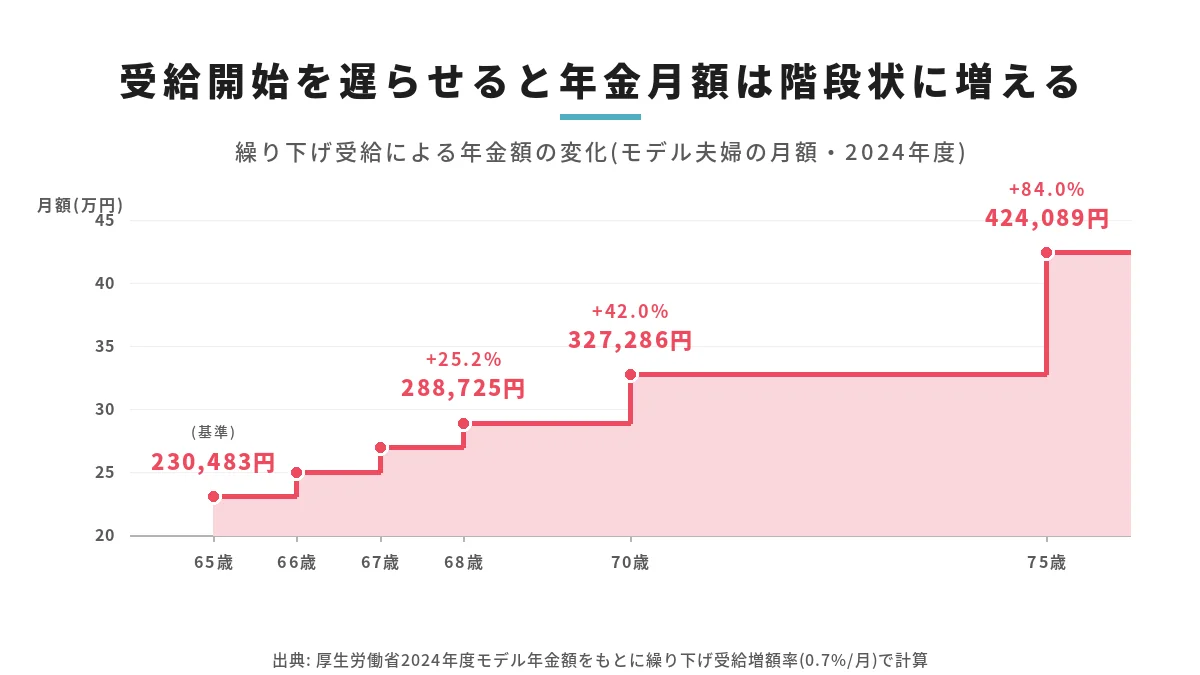

年金受給額を増やす繰り下げ受給の効果と注意点

年金の受給開始年齢は原則65歳ですが、66歳から75歳の間に遅らせること(繰り下げ受給)で年金額を増やすことができます。

1ヶ月繰り下げるごとに0.7%が増額され、増額率は生涯変わりません。

繰り下げ期間ごとの増額率と、2024年度モデル世帯の年金額(月23万483円)を例にした受給額の変化は以下のとおりです。

| 受給開始年齢 | 増額率 | モデル夫婦の月額(目安) |

|---|---|---|

| 65歳(標準) | ±0% | 230,483円 |

| 66歳 | +8.4% | 約249,763円 |

| 67歳 | +16.8% | 約269,424円 |

| 68歳 | +25.2% | 約288,725円 |

| 70歳 | +42.0% | 約327,286円 |

| 75歳 | +84.0% | 約424,089円 |

70歳まで繰り下げると月額が約9.7万円増加し、75歳まで繰り下げると約19.4万円増加します。

繰り下げ受給が「得」になる損益分岐点は、公益財団法人生命保険文化センターのデータによると、70歳受給開始の場合は81歳11ヶ月、75歳受給開始の場合は86歳11ヶ月です。

厚生労働省「令和5年簡易生命表」によると65歳時点の平均余命は男性が約19.5年(84歳相当)、女性が約24.4年(89歳相当)であるため、女性は75歳受給開始でも損益分岐点を超えられる可能性が高い一方、男性は70歳受給開始でも損益分岐点付近という計算になります。

繰り下げ受給には注意すべき点が4つあります。

まず、繰り下げ期間中は年金を受給できないため、その期間の生活費を別途確保する必要があります。

貯蓄や就労収入で生活できる見通しがある場合に向いている方法です。

次に、年金額が増えると所得税・住民税・介護保険料・後期高齢者医療保険料も増加します。

増額率が42%であっても、税・保険料の増加を差し引くと実質的な手取りの増加率はそれを下回る場合があります。

3点目として、厚生年金受給者に支給される加給年金(年間41万5,900円・2025年度額)は、老齢厚生年金を繰り下げている期間は受け取れません。

配偶者が65歳未満で加給年金の対象になる方が70歳まで繰り下げると、本来受け取れるはずだった加給年金を受け取れなくなります。

4点目として、繰り下げ待機中に亡くなった場合や要介護状態になった場合は、繰り下げの恩恵を受けられないリスクがあります。

健康状態や家族構成も含めた総合的な判断が必要です。

繰り下げ受給が向いているのは、65歳以降も就労収入や資産取り崩しで生活できる見通しがあり、健康寿命が長いと見込まれる方です。

向いていないケースは、65歳時点で貯蓄が少なく繰り下げ期間中の生活費が確保できない場合です。

老後の生活費が年金を上回るケースと下回るケース

年金だけで老後の生活費が賄えるかどうかは、年金の種類・受給額・生活水準・住居の状況によって異なります。

実際には、年金が生活費を上回る世帯も存在する一方で、大幅に不足する世帯も少なくありません。

年金が生活費をほぼ賄えるケースの代表例は以下のとおりです。

- 夫婦ともに会社員として長年厚生年金に加入していた共働き夫婦で、合計受給額が月25〜30万円以上ある場合

- 持ち家(ローン完済)で住居費が月1〜3万円程度に抑えられ、生活費全体を月22万円以下に収められる場合

- 繰り下げ受給で年金額を増やし、月の収支がほぼ均衡する場合

その反面、年金が生活費を大きく下回るケースも数多くあります。

- 自営業者や専業主婦として国民年金のみに加入していた方は、月5〜7万円程度の受給にとどまるため、月20〜25万円の生活費との差額が月13〜18万円に達することがある

- 非正規雇用が多かった女性は、厚生年金の受給額が月8〜10万円以下となり、単身生活でも大きな不足が生じる

- 賃貸住まいの場合は家賃が月6〜10万円かかるため、生活費が月20万円を超えやすく、年金との差が拡大する

年金受給額の分布を見ると、厚生年金受給者でも月10万円未満の受給者が一定数存在します。

厚生労働省「令和4年度 厚生年金保険・国民年金事業の概況」では、厚生年金受給者のうち月10万円未満の受給者が全体の約15%を占めており、決して少ない割合ではありません。

老後の家計収支を事前に把握するには、次の3ステップが有効です。

- 「ねんきんネット」で自分の年金見込み額を確認する

- 老後の想定生活費を現在の支出をもとに試算する

- 不足額を計算し、必要な老後資金の目標額を設定する

年金収入が生活費を上回ることが確認できれば、老後資金の準備目標を大幅に減らすことができます。

確認せずに「とりあえず2,000万円必要」と思い込むよりも、実際の年金見込み額から逆算する方が現実的な計画を立てられます。

【年代別・家族構成別】老後資金の不足額シミュレーション早見表

老後資金の準備に必要な月々の積立額は、現在の年齢・家族構成・退職金の有無によって大きく異なります。

30代から始めれば月2〜3万円台の積立で目標額に到達できますが、50代から始めると月10万円以上が必要になるケースもあります。

この章では、年代・家族構成・退職金の3軸で不足額と月々の積立目標を具体的に試算します。

すべての数字は総務省・厚生労働省の公的データを根拠にしており、競合サイトにはない独自の早見表として参照できます。

計算の前提条件は以下のとおりです。

- 老後開始年齢: 65歳(退職時点)

- 老後期間: 30年(65歳〜95歳・長寿リスクも考慮)

- 生活費の月次不足額: 3.4万円(総務省「家計調査2024年」の夫婦高齢無職世帯平均)

- 医療・介護バッファ: 500万円(別途加算)

- 合計準備目標額: 約1,700万円(不足分1,224万円+バッファ500万円)

30代・40代・50代それぞれの不足額と月々の積立必要額

老後資金の準備は「いつ始めるか」で月々の負担が2〜5倍変わります。

30代から始めれば月3万円前後の積立で目標に到達できますが、50代からでは月10万円以上が必要になり、現実的に厳しくなります。

以下は、65歳までに1,700万円を準備する場合の月々の積立必要額を、年齢別・運用あり・なしで試算した早見表です。

運用ありはNISAなどを活用した年3%想定(税引き前)での計算です。

| 現在の年齢 | 65歳までの期間 | 月積立(運用なし) | 月積立(年3%運用) |

|---|---|---|---|

| 35歳 | 30年 | 約4.7万円 | 約2.9万円 |

| 40歳 | 25年 | 約5.7万円 | 約3.9万円 |

| 45歳 | 20年 | 約7.1万円 | 約5.2万円 |

| 50歳 | 15年 | 約9.4万円 | 約7.4万円 |

| 55歳 | 10年 | 約14.2万円 | 約12.2万円 |

35歳から年3%で運用した場合の月積立は約2.9万円です。

これはiDeCoとNISAを組み合わせれば現実的な金額です。

その反面、55歳から始めると月12万円以上が必要になり、給与収入の水準によっては積立自体が困難になります。

年代ごとに注意すべき点も異なります。

30代は積立期間が長く複利効果が最大限に働く時期です。

少額でも早く始めることが最も効果的で、iDeCoの節税メリットも長期間にわたって享受できます。

収入が上がる前から習慣化しておくことが重要です。

40代は子どもの教育費と老後資金の積立が重なりやすい時期です。

月5万円の積立が難しい場合は、iDeCo(月最大2.3万円・会社員)とNISA(月最大33.3万円)に分散しながら積立額を段階的に増やすアプローチが現実的です。

50代は残り期間が短いため、運用よりも確実性の高い積立方法を選びながら、支出の見直しで積立に回せる金額を増やすことが重要です。

この時期は退職金の見込み額を具体的に確認し、自己積立で補う額を明確にすることが先決です。

共働き夫婦と片働き夫婦で不足額がどう変わるか

共働きか片働きかは、老後の年金受給額に直結し、老後資金の不足額に最大1,000万円以上の差をもたらします。

夫婦の就業形態は老後資金計画の最重要変数のひとつです。

以下は、2024年のデータをもとに夫婦の就業形態別に老後の月次収支を試算した結果です。

| 世帯タイプ | 月の年金収入(目安) | 月の生活費(目安) | 月の赤字額 | 30年の累積不足額 |

|---|---|---|---|---|

| 共働き(夫婦ともに厚生年金) | 約26.9万円 | 約28.7万円 | 約1.8万円 | 約648万円 |

| 平均的な夫婦(家計調査の実収入) | 約25.3万円 | 約28.7万円 | 約3.4万円 | 約1,224万円 |

| 片働き(厚生省モデル世帯・妻専業主婦) | 約23万円 | 約28.7万円 | 約5.7万円 | 約2,052万円 |

| 国民年金夫婦(自営業・満額受給) | 約13.6万円 | 約28.7万円 | 約15.1万円 | 約5,436万円 |

共働き夫婦(夫婦ともに厚生年金平均)は月1.8万円の赤字にとどまり、30年で約648万円の備えがあれば生活費の不足分は賄えます。

退職金や資産運用との組み合わせによっては、老後資金の不足がほぼゼロになるケースもあります。

片働きモデル世帯(厚労省の標準的なモデル夫婦)は月5.7万円の赤字となり、30年で約2,052万円が必要です。

専業主婦には老齢基礎年金のみが支給され、夫の老齢厚生年金と合わせた合計額が共働き世帯に比べて少なくなるためです。

国民年金のみの自営業者夫婦は月15万円超の赤字が生じ、30年間の累積不足額が5,000万円を超えます。

自営業者の場合は小規模企業共済やiDeCoを活用した老後資金の自主的な積立が不可欠です。

共働きと片働きで老後の不足額がこれほど変わる理由は、年金制度の設計にあります。

厚生年金は現役時代の収入と加入期間に比例して増えるため、夫婦ともに厚生年金に長期加入すると老後の収入が大きく増えます。

30代・40代の共働き夫婦は、特に育児休業期間中も可能な範囲で厚生年金の加入を継続することが老後資金の積み上げに有効です。

退職金がある場合とない場合の老後資金ギャップ比較

退職金の有無・金額は、老後資金の準備目標に数百万円から1,000万円以上の差をもたらします。

まず自分に退職金があるかどうかを確認することが、老後資金計画の最初のステップです。

厚生労働省「令和5年就労条件総合調査」によると、退職給付制度がある企業の割合は74.9%です。

つまり、4人に1人以上は退職金のない企業で働いていることになります。

退職金制度があっても、転職を繰り返した場合は勤続年数が短くなり受給額が大幅に減少します。

退職金の平均額は以下のとおりです(定年退職・大学卒の場合)。

| 企業規模 | 定年退職時の平均退職給付額 | 出典 |

|---|---|---|

| 大企業(大卒・勤続35年以上) | 約2,037万円 | 厚生労働省「令和5年就労条件総合調査」 |

| 大企業(大卒・勤続20年以上) | 約1,896万円 | 厚生労働省「令和5年就労条件総合調査」 |

| 中小企業(大卒・定年退職) | 約1,092万円 | 東京都産業労働局「中小企業の賃金・退職金事情(令和6年版)」 |

| 退職金なし | 0円 | — |

次に、老後30年間の生活費不足額(月3.4万円×30年=約1,224万円)を退職金でどこまで補えるかを試算します。

| 退職金のパターン | 退職金額 | 生活費不足額 | 差額(自己積立目標) |

|---|---|---|---|

| 大企業(勤続35年以上) | 約2,037万円 | 1,224万円 | 黒字813万円(余裕あり) |

| 大企業(勤続20年以上) | 約1,896万円 | 1,224万円 | 黒字672万円 |

| 中小企業(定年) | 約1,092万円 | 1,224万円 | 132万円の不足 |

| 退職金なし | 0円 | 1,224万円 | 1,224万円の自己積立が必要 |

大企業で定年まで働いた場合、退職金だけで生活費の不足分をほぼカバーできる計算です。

余剰分を医療・介護バッファとして温存することが推奨されます。

中小企業の場合は退職金だけでは生活費不足分に132万円届かない計算ですが、差額は少なく、在職中の積立でカバーできる水準です。

退職金がない場合はすべて自己積立で準備する必要があります。

月の積立負担は、35歳から始めて年3%運用で月約2.1万円(1,224万円目標・iDeCo+NISA活用)となりますが、医療・介護バッファも含めた1,700万円を目標にすると月約2.9万円が必要です。

転職経験者の場合、前職の退職金と現職の退職金を合算して計算するのが正確です。

勤続年数が短い転職を繰り返した場合、各社での受給額が小さくなるため、退職金に過度な期待をせず自己積立で補う発想を持つことが重要です。

老後資金を効率よく貯める方法と優先順位

老後資金を効率よく貯めるには、NISAとiDeCoを組み合わせて税制優遇を最大限に活用することが最も効果的です。

どちらから始めるかは年収・企業年金の有無・引き出しの自由度の必要性によって異なりますが、iDeCoの節税効果が大きい会社員は、まずiDeCoを上限まで活用してからNISAに回すことが基本の順番です。

以下では、制度の使い方から年代別の現実的な積立戦略、個人年金保険の位置づけまで順を追って解説します。

NISAとiDeCoはどちらを先に使うべきか

NISAとiDeCoはどちらも老後資金の形成に有効な非課税制度ですが、税の恩恵の種類と引き出しの自由度に大きな違いがあります。

老後資金の目的には、原則60歳まで引き出せないiDeCoの特性が合っています。

2026年4月時点のNISAとiDeCoの制度概要を比較すると次のとおりです。

| 比較項目 | NISA | iDeCo |

|---|---|---|

| 年間投資上限 | 最大360万円(つみたて120万・成長240万) | 月2.3万円〜6.8万円(職業・企業年金により異なる) |

| 生涯上限 | 1,800万円(成長投資枠は1,200万円まで) | 上限なし |

| 非課税の対象 | 運用益・配当のみ | 掛金(所得控除)+運用益+受取時控除 |

| 途中引き出し | 原則いつでも可能 | 原則60歳まで不可 |

| 非課税期間 | 無期限 | 運用中は無期限 |

iDeCoの最大の強みは掛金全額が所得控除になる点です。

会社員(企業年金なし)が月2.3万円を積み立てた場合、所得税率20%・住民税10%の方なら年間で約8.3万円の節税効果が生まれます(2.3万円×12ヶ月×30%)。

これはNISAにはないメリットです。

優先順位の基本的な考え方は以下のとおりです。

- まずiDeCoを掛金上限まで積み立てる(節税効果が最大になるため)

- 余力があればNISAのつみたて投資枠に追加する(流動性を確保するため)

- iDeCoの上限が低い方(企業年金ありで月2万円等)は早期にNISA上限に到達しやすい

iDeCoを優先すべきでないケースもあります。

緊急時に備えた生活費6ヶ月分の手元資金が確保できていない場合は、引き出しが原則60歳まで不可のiDeCoより、NISAを先に使うほうが安全です。

住宅ローン返済中などで手元流動性を重視したい場合も同様です。

2026年12月(2027年1月引落分)からはiDeCoの掛金上限がさらに引き上げられる予定で、会社員は月6.2万円(企業型DC事業主掛金との合算規定は残る)、自営業者は月7.5万円になります。

この改正が実施されると、iDeCoとNISAを組み合わせた積立の選択肢がさらに広がります。

40代から老後資金を月々いくら積み立てれば間に合うか

40代は老後資金の準備に本腰を入れるべき時期です。

65歳退職を前提にすると残り20〜25年の積立期間があり、月4〜7万円の積立で1,700万円の目標額に到達できます。

40代の職業・家族構成ごとの月々の積立目標額の目安を試算すると次のとおりです(年3%運用想定)。

| 現在の年齢 | 目標額 | 月々の積立(年3%運用) | 月々の積立(運用なし) |

|---|---|---|---|

| 40歳(25年) | 1,700万円 | 約3.9万円 | 約5.7万円 |

| 45歳(20年) | 1,700万円 | 約5.2万円 | 約7.1万円 |

| 45歳(20年) | 1,224万円(最低限) | 約3.7万円 | 約5.1万円 |

40代の会社員が月5万円の積立を実現するための組み合わせ例は次のとおりです。

- iDeCo月2.3万円(企業年金なし・会社員の上限)+NISAつみたて投資枠月2.7万円=合計月5万円

- iDeCo月2.0万円(企業年金あり)+NISAつみたて投資枠月3万円=合計月5万円

iDeCo月2.3万円を年収500万円の方が30%の税率で節税すると、節税額は年約8.3万円です。

実質的な手取りベースでの積立負担は月5万円から月4.3万円相当になる計算です。

40代で月5万円の捻出が難しい場合は、以下の3段階で取り組む方法があります。

- まずiDeCo最低5,000円から始めて所得控除の節税効果を体験する

- ボーナスの一部をNISAのスポット投資(成長投資枠)に充てる

- 子どもの教育費の支出が落ち着いた段階で積立額を引き上げる

子どもの教育費が最も重なる40代後半は積立額を増やしにくいですが、50代前半に積立額を引き上げることで不足を補う計画も現実的です。

重要なのは、少額でも積立を止めないことです。

50代から老後資金を本格的に準備する現実的な方法

50代から老後資金の準備を始める場合、積立だけで目標額を達成しようとすると月10万円以上が必要になることもあります。

積立だけでなく、支出の見直し・退職金の活用・在職期間の延長を組み合わせた総合的なアプローチが現実的です。

50代からの積立シミュレーション(年3%運用・月5〜7万円)は以下のとおりです。

| 月積立額 | 積立期間 | 65歳時の試算額(年3%) |

|---|---|---|

| 月5万円 | 15年 | 約1,136万円 |

| 月7万円 | 15年 | 約1,591万円 |

| 月5万円 | 10年 | 約697万円 |

| 月7万円 | 10年 | 約976万円 |

月7万円を15年積み立てると約1,591万円になります。

退職金(中小企業の平均約1,092万円)と合わせれば約2,683万円となり、生活費不足1,224万円と医療・介護バッファ500万円の合計1,700万円を上回ります。

50代が優先すべき具体的なアクションは次の4点です。

1点目は自社の退職金制度を正確に把握することです。

退職金が思ったより多い場合は自己積立の目標額を下げられます。

少ない場合は積立ペースを上げる必要があります。

2点目は固定費の見直しで積立余力を作ることです。

不要な保険の解約・通信費の見直し・サブスクリプションの整理で月2〜3万円の捻出ができる場合があります。

3点目は在職期間の延長です。

65歳まで働いた場合と70歳まで働いた場合では、老後の資金計画が大きく変わります。

65歳から70歳まで働けば、老後期間が5年短くなるうえに年金繰り下げで受給額も増えます。

4点目はNISAへの一括投資です。

50代は月々の積立に加えて、余剰資金のまとまった投資もNISAの成長投資枠(年240万円)を活用して実行できます。

退職金の一部をNISAで運用することも有効な手段のひとつです。

50代の現実的な老後資金戦略は「積立+退職金+年金の繰り下げ」を組み合わせることです。

積立単独で1,700万円全額を準備しようとするのではなく、複数の収入源・支援制度をうまく組み合わせることが重要です。

老後資金に個人年金保険を使うメリットと注意点

個人年金保険は、保険料を積み立てて老後に年金として受け取る貯蓄型の保険商品です。

NISAやiDeCoとは異なる特性を持ち、補完的な役割として活用できますが、すべての人に向いているわけではありません。

個人年金保険の主なメリットは3点あります。

まず、生命保険料控除の対象になる点です。

個人年金保険(年金受取人が被保険者本人・保険期間10年以上等の条件を満たす場合)は「個人年金保険料控除」として年最大4万円の所得控除を受けられます。

NISAやiDeCoの控除とは別枠で利用できます。

次に、積立額と受取額が確定している点です。

変額型を除く定額型の個人年金保険は、加入時に将来の受取額が確定しているため、計画が立てやすいです。

さらに、強制的な積立効果がある点も挙げられます。

保険契約の性質上、途中解約すると元本割れするケースが多いため、自律的な積立が続きやすいです。

その反面、注意すべきデメリットも4点あります。

途中解約すると元本を下回る可能性が高い点が最大の注意点です。

加入後10年以内の解約はほぼ確実に元本割れします。

加入前に老後まで解約不要かを慎重に判断することが重要です。

また、利率がNISAの想定利回りより低い場合が多い点も考慮が必要です。

定額型の予定利率は現在の水準では年1%前後が一般的であり、長期でNISAを活用した場合の想定利回り(年3%程度)と比較すると積立効率は劣ります。

インフレへの対応力が弱い点も課題です。

定額型は受取額が固定されているため、物価が上昇すると実質的な価値が目減りします。

加えて、生命保険料控除の恩恵が限定的な点もあります。

既に他の保険で生命保険料控除の上限(年4万円)を使い切っている場合は、控除の追加効果がありません。

個人年金保険が向いているのは、元本割れリスクを取りたくない50代以降の方や、強制積立の仕組みがほしい方、iDeCoやNISAの上限まで活用した後の補完的な積立として検討する方です。

30代・40代でiDeCoやNISAに余裕がある場合は、まず税制優遇が大きい公的制度を優先することをおすすめします。

老後資金が足りないと気づいたときに取れる対策

老後資金が不足していると気づいた時点で取れる対策は、大きく3つあります。

在職期間の延長による収入の確保、生活費のダウンサイジング、そして公的制度・住宅資産の活用です。

60代になってから気づいた場合でも、手を打つことで不足額を大幅に圧縮できます。

何もしなければ不足が確定するのに対して、小さな行動の積み重ねで状況は変わります。

以下で具体的な対策を解説します。

60代で老後資金が不足している場合の選択肢

60代で老後資金の不足に気づいた場合、選択肢は複数あります。

どれかひとつで解決しようとするのではなく、複数の対策を組み合わせることが現実的です。

主な選択肢とそれぞれの効果の目安は以下のとおりです。

| 対策 | 効果の目安 | 対象者の目安 |

|---|---|---|

| 在職延長(65歳→70歳) | 老後期間が5年短縮+就労収入確保 | 健康状態が良く雇用機会がある方 |

| 年金の繰り下げ受給(70歳) | 受給額が42%増加 | 65歳時点で5年分の生活費を別途確保できる方 |

| 生活費の見直し(月2万円削減) | 30年間で720万円の不足圧縮 | 支出の把握ができていない方 |

| 不要な保険の見直し | 月1〜3万円の固定費削減 | 子が独立・住宅ローン完済後の方 |

| リバースモーゲージ | 自宅を担保に月々の資金を受取り | 持ち家があり子どもへの相続を必須としない方 |

| 高額療養費制度の活用 | 医療費の自己負担を月上限額に抑制 | 医療費の自己負担が大きい方 |

これらの中で最もインパクトが大きいのは在職延長です。

65歳から70歳まで働けば、老後期間が5年短くなることに加え、年金を繰り下げて受給額を増やすことができます。

生活費の月次赤字3.4万円が30年続く場合の不足額が1,224万円であるのに対して、25年では1,020万円となり、単純計算で204万円の圧縮になります。

さらに繰り下げ受給で年金が42%増えれば月次赤字がほぼゼロになるケースもあります。

リバースモーゲージは、自宅を担保に入れて金融機関から融資を受け、死亡後に自宅を売却して一括返済する仕組みです。

家賃を払わずに住み続けながら月々の生活資金を得られるため、持ち家があり子どもへの相続を重視しない方には有効な選択肢です。

公的制度の活用も見落としがちな対策のひとつです。

高額療養費制度は医療費の自己負担を月の上限額(所得区分により異なる)に抑える仕組みで、70歳以上は原則1割負担、一定以上の所得がある場合は2割負担となります。

介護保険サービスも適切に利用することで、介護費用の自己負担を大幅に抑えられます。

これらの制度を知らずに全額自己負担しているケースは少なくないため、まずは制度の把握から始めるとよいでしょう。

生活費を見直して老後資金の不足を圧縮する方法

生活費の見直しは、老後資金の不足を圧縮する最も身近な対策です。

月2万円の支出削減が実現できれば、30年間の累積不足額を720万円圧縮できます。

大幅な生活水準の切り下げは必要なく、固定費の見直しから着手するのが最も効果的です。

見直す優先度が高い費目は固定費です。

固定費は一度見直せば毎月継続的に効果が続くため、変動費の節約より効率的です。

優先度が高い固定費の見直し項目と削減効果の目安は次のとおりです。

- 生命保険・医療保険の見直し: 月5,000〜30,000円削減の可能性

子どもが独立し、住宅ローンも完済した後は、死亡保険の必要保障額が大きく下がります。

高額な死亡保険を解約・減額しても大きなリスクはありません。

- スマートフォン・通信費の見直し: 月3,000〜10,000円削減の可能性

大手キャリアから格安SIMへの乗り換えで月3,000〜8,000円の削減が可能です。

同じ通話・データ品質で費用だけが変わります。

- 自動車の維持費見直し: 月20,000〜50,000円削減の可能性

ガソリン代・保険料・税金・駐車場代を合計すると月2〜5万円かかる場合があります。

公共交通機関やタクシーで代替できる生活環境なら、車を手放すことで大きな固定費削減が実現します。

- 不要なサブスクリプション解約: 月3,000〜10,000円削減の可能性

動画配信・音楽ストリーミング・ジムなど、使用頻度が低いサービスを棚卸しするだけで削減できます。

固定費の見直しで月2万円の削減を実現した場合の効果を試算すると次のとおりです。

| 削減額 | 年間削減額 | 20年後の累積効果 | 30年後の累積効果 |

|---|---|---|---|

| 月1万円削減 | 12万円 | 240万円 | 360万円 |

| 月2万円削減 | 24万円 | 480万円 | 720万円 |

| 月3万円削減 | 36万円 | 720万円 | 1,080万円 |

月3万円の固定費削減ができれば、30年間で1,080万円の不足圧縮となり、夫婦世帯の生活費不足額1,224万円の約88%をカバーできる計算です。

変動費の削減は固定費ほど効率的ではありませんが、外食頻度の見直しや食品ロスの削減でも月1万円程度の節約は難しくありません。

総務省の家計調査2024年によると、65歳以上の夫婦無職世帯の食費は月76,352円です。

現役世代からの食費習慣を老後も引き継いでいる場合は、生活費全体を老後の生活に合わせてダウンサイジングすることで自然に費用が下がります。

生活費の見直しは「我慢」ではなく「最適化」と捉えることが重要です。

老後の生活費は加齢とともに外出・娯楽費が自然に減少していく傾向があるため、無理に切り詰めなくても支出は徐々に抑制されていきます。

働き続けることで老後資金の必要額はどれだけ減るか

老後も働き続けることは、老後資金の必要額を大幅に減らす最も強力な対策のひとつです。

65歳から70歳まで5年間働くだけで、不足額を1,000万円以上圧縮できるケースがあります。

総務省「労働力調査」によると、2024年の65〜69歳の就業率は53.6%に達しており、65歳以上の就業者数は930万人と21年連続で増加し過去最多を更新しています。

60代後半で働くことはすでに多数派に近い状況になっています。

65歳から70歳まで働き続けた場合の老後資金に対する効果を試算すると次のとおりです(夫婦世帯・生活費月28.7万円・繰り下げ受給あり)。

| 退職年齢 | 老後期間(95歳まで) | 年金月額(目安) | 月次収支 | 30年後の累積不足 |

|---|---|---|---|---|

| 65歳退職 | 30年 | 約23万円 | 月約5.7万円赤字 | 約2,052万円 |

| 65歳退職(家計平均) | 30年 | 約25.3万円 | 月約3.4万円赤字 | 約1,224万円 |

| 70歳退職+繰り下げ受給 | 25年 | 約32.7万円(42%増) | 月約4万円黒字 | 0円(黒字) |

70歳まで働いて繰り下げ受給を活用すると、年金収入が生活費を上回り、老後資金の取り崩しが不要になる計算です。

さらに65〜70歳の就労期間中は収入を得ながら老後資金を温存できます。

実際の就労収入については、国税庁「令和5年分民間給与実態統計調査」によると65〜69歳の勤労者の年間平均給与は約354万円(月換算約29.5万円)です。

ただし多くの場合、定年退職後の再雇用では現役時代より収入が下がります。

定年後の再雇用では現役時代の給与より4〜6割減になるケースが多く、月15〜20万円程度の収入を見込むのが現実的です。

月15万円の収入を得ながら年金を繰り下げる場合のメリットを具体的に示すと次のとおりです。

- 65歳の年金(例): 月15万円(片働き・国民年金のみ)

- 生活費: 月15万円の収入で賄えるため年金受給を70歳まで延期

- 70歳からの年金: 15万円×1.42 = 月21.3万円(生涯続く)

- 単身無職世帯の生活費: 約16.2万円(2024年家計調査)

- 70歳以降は年金だけで生活費を賄える

働く意欲と体力がある限り、60代の就労継続は老後資金問題の解決策として非常に有効です。

フルタイムでの継続が難しい場合でも、週3日程度のパートタイム就労(月8〜10万円程度)で生活費の赤字を大幅に圧縮できます。

働くことは経済的なメリットだけでなく、社会とのつながりや生活リズムの維持にもプラスに働きます。

老後の健康維持が医療・介護費用の節約にもつながるため、できる範囲で就労を続けることは老後の資産計画全体にとって有利に働きます。

よくある質問

老後2000万円問題や老後資金に関してよく寄せられる疑問に、FPの立場から具体的にお答えします。

- Q老後2000万円問題って結局どうなったの?

- A

2000万円という数字は現在も使われ続けていますが、最新データに基づいて試算し直すと不足額は約1,224万円(2024年)に縮小しています。

2019年に金融庁の報告書が発端となったこの問題は、2017年の総務省家計調査をもとに試算された「高齢夫婦無職世帯の月次赤字54,519円を30年間積み上げた約1,963万円」が根拠でした。

マクロ経済スライドによる年金受給額の改定などを受け、2024年の同じ計算式では月次赤字は約34,000円に縮小し、30年間の不足額は約1,224万円となっています。

ただし「2000万円問題が解決した」というわけではありません。

物価上昇・医療費・介護費用・住居形態によって個人差があり、依然として相当額の備えが必要な状況に変わりはありません。

2000万円という数字に縛られるより、自分の年金見込み額と生活費から個別に試算することが重要です。

- Q老後資金は何歳から貯め始めると間に合う?

- A

早く始めるほど有利ですが、50代からでも対策の余地は十分あります。

65歳時点で1,700万円を準備する場合、年3%運用で必要な月々の積立額は30代(35歳)から始めると月約2.9万円、45歳からだと月約5.2万円、55歳からだと月約12.2万円となります。

30代から始めることで月々の積立負担を最も小さくできる理由は、複利効果にあります。

同じ目標額でも、積立期間が10年違うと月々の負担が2倍近く異なります。

50代から始めた場合でも、退職金との組み合わせや在職期間の延長、生活費の見直しを加えることで目標額に到達できるケースは多くあります。

「手遅れ」と諦めるより、今からできる対策の組み合わせを検討することが大切です。

20代・30代の方は少額でも早く始めることが最も効果的で、iDeCoやNISAを活用した月1〜3万円の積立でも、30〜40年間継続すれば大きな資産になります。

- Q老後資金2000万円を月々の積み立てで用意するといくら必要?

- A

2000万円を65歳までに準備する場合、年3%運用を前提にすると、開始年齢によって月々の積立額は大きく変わります。

| 積立開始年齢 | 65歳までの期間 | 月々の積立(年3%運用) | 月々の積立(運用なし) |

|---|---|---|---|

| 30歳 | 35年 | 約2.7万円 | 約4.8万円 |

| 35歳 | 30年 | 約3.4万円 | 約5.6万円 |

| 40歳 | 25年 | 約4.5万円 | 約6.7万円 |

| 45歳 | 20年 | 約6.1万円 | 約8.3万円 |

| 50歳 | 15年 | 約8.8万円 | 約11.1万円 |

30歳からNISAやiDeCoを活用して年3%運用で積み立てた場合、月約2.7万円で2000万円に到達できる計算です。

その反面、50歳から運用なしで積み立てると月約11.1万円が必要となり、現実的に難しい水準になります。

退職金がある場合は自己積立目標額を大幅に減らせます。

大企業の定年退職者(大卒・勤続35年以上)の退職金平均は約2,037万円であり、退職金だけで生活費不足をカバーできるケースもあります。

- Q年金だけで老後を乗り越えることは現実的に可能か?

- A

年金だけで老後を賄えるかどうかは、家族構成・年金受給額・住居形態によって異なります。

条件が揃えば可能なケースもあります。

年金収入が生活費を上回る可能性が高いのは次のような場合です。

- 共働きで夫婦ともに厚生年金に長期加入しており、合計受給額が月25〜30万円以上ある

- 持ち家(ローン完済)で住居費が月1〜3万円程度に抑えられている

- 生活費全体が月22万円以下に収まる生活スタイルである

総務省の家計調査2024年では、65歳以上の夫婦高齢無職世帯の実収入の平均は月252,818円であり、消費支出の256,521円とほぼ均衡しています。

非消費支出を含めると月約34,000円の赤字ですが、消費支出だけで見れば差は小さくなっています。

その反面、国民年金のみの自営業者夫婦では月約13.6万円の受給に対して生活費が月28万円以上かかるため、年金だけでは年間170万円以上の赤字が生じる計算です。

この場合に年金だけで老後を乗り越えることは非常に困難です。

年金収入で老後を賄えるかどうかを判断するには、まずねんきんネット(日本年金機構の無料サービス)で自分の年金見込み額を確認することが第一歩です。

- Q老後資金の相談は誰にすればいい?

- A

老後資金の相談先は、ファイナンシャルプランナー(FP)が最も適しています。

特定の金融商品を売ることを目的としない、中立的な立場でアドバイスをもらえるFPを選ぶことが重要です。

FPの国家資格には「FP技能士」(1〜3級)があり、より高い水準の認定資格としてCFP(国際資格)とAFP(日本FP協会認定)があります。

これらの資格を持つFPは、日本FP協会のウェブサイトから所在地別に検索できます。

相談窓口の選択肢を目的別に整理すると次のとおりです。

- 老後資金の全体像を把握したい: 市区町村の無料FP相談窓口(多くの自治体で提供)

- 年金の受給額・手続きを確認したい: 最寄りの年金事務所(日本年金機構)

- NISAやiDeCoの具体的な手続きを始めたい: 各証券会社・銀行の窓口または無料FP相談

- 金融商品に関するトラブル・苦情: 金融庁「金融サービス利用者相談室」

注意すべきなのは、銀行や証券会社の窓口で行われる相談は、自社商品の販売が目的の場合があるという点です。

特定の保険や投資信託を強く勧められた場合は、別の独立系FPにセカンドオピニオンを求めることをおすすめします。

老後資金に関する無料相談の機会は各所で提供されています。

まず自分の年金見込み額と現在の貯蓄額・支出を整理してから相談に臨むと、より具体的なアドバイスを受けられます。