50代の資産運用は今からでも間に合う|老後資金の目標額・始め方・失敗しない方法を完全解説【2026年最新版】

50代の二人以上世帯の金融資産中央値は300万円にとどまり、老後資金への備えが遅れている方は少なくありません。

しかし、今からでも十分に間に合います。

50歳から月5万円を積み立てれば、65歳時点で約1,000万円以上の資産形成が現実的に可能です。

本記事では老後資金の目標額の計算方法、新NISA・iDeCoの50代向け活用法、ポートフォリオ設計、退職金の運用方法、50代がやりがちな失敗パターンとその回避策を、スタート年齢別の独自シミュレーションとあわせて解説します。

資産運用が初めての方から、すでに始めている方の見直しにも役立つ内容です。

- 50代から運用を始めても老後資金が間に合う具体的な根拠

- 夫婦・単身・自営業などの世帯別老後資金の目標額算出方法

- 新NISA・iDeCo・インデックス投資信託の50代向け賢い使い方

- 50歳・53歳・55歳・58歳スタート別の資産到達シミュレーション

- 退職金一括投資・インフレ放置など50代特有の失敗と回避策

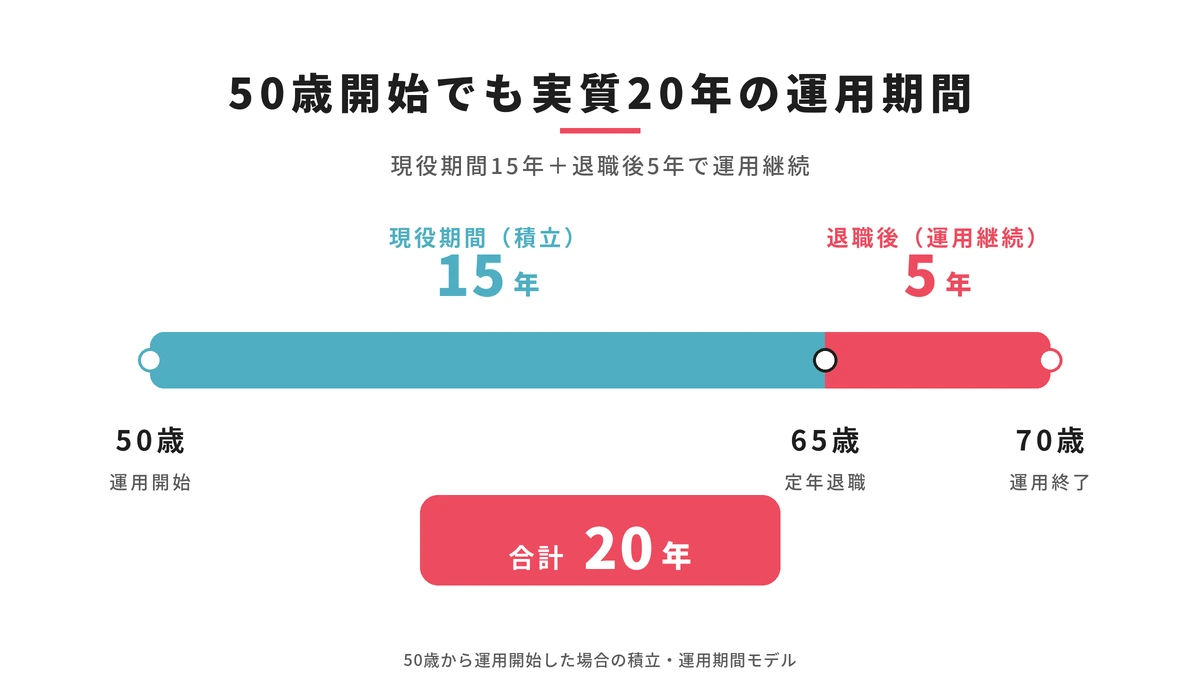

50代から資産運用を始めても老後資金は本当に間に合うのか

50代から資産運用を始めても、老後資金の準備は間に合います。

50歳から始めれば定年までに15年、退職後も運用を続ければ実質20年以上の運用期間を確保できます。

残り時間と目標額を正確に把握したうえで、リスクと効率のバランスを取った運用設計が求められる年代です。

金融広報中央委員会の家計の金融行動に関する世論調査(2024年)によると、50代単身世帯の40.2%が金融資産を保有していません。

50代の二人以上世帯でも、金融資産の中央値は300万円にとどまっています。

多くの50代が老後資金の準備を始められていないのが現状ですが、だからこそ今から行動することに大きな意味があります。

運用期間10〜15年でも資産を育てられる数字上の根拠

運用期間が10〜15年あれば、複利の効果は十分に働きます。

金融庁のデータでは、国内外の株式・債券に分散投資した場合、20年間保有し続けたときの元本割れ率はゼロです。

15年でも同様の傾向が確認されており、長期分散積立の有効性は数字で裏付けられています。

具体的に、月5万円を年利3〜5%で運用した場合の資産の変化を以下の表で確認してみましょう。

| 運用期間 | 元本合計 | 年利3%の場合 | 年利5%の場合 |

|---|---|---|---|

| 10年 | 600万円 | 約699万円 | 約776万円 |

| 15年 | 900万円 | 約1,115万円 | 約1,329万円 |

| 20年 | 1,200万円 | 約1,641万円 | 約2,055万円 |

※上記は複利計算の概算値です。

実際の運用では、税金・手数料・市場変動が影響します。

15年間で月5万円の積立を年利5%で運用した場合、元本900万円が約1,329万円に増える計算です。

元本に対して約430万円が複利で上乗せされる規模感は、50代からの運用でも十分に意味があります。

また、60代以降も運用を続けることが重要なポイントです。

定年退職と同時に全資産を現金化する必要はなく、使う分だけ取り崩しながら残りを運用し続けるスタイルが老後資金を長持ちさせます。

50代で始めた場合でも、運用期間を「定年まで」と区切らずに「80歳まで」と捉え直すと、実際には25〜30年の運用期間を活用できます。

この視点の転換が、50代からの資産運用を成立させる大前提です。

50代が資産運用をスタートする前に把握すべき3つの数字

資産運用を始める前に、必ず把握すべき数字が3つあります。

やみくもに投資を始めても、自分に合った運用量や手法は選べません。

以下の3つを明確にすることで、運用の方向性が定まります。

1つ目は、現在の金融資産の総額です。

預貯金・投資信託・株式・保険の解約返戻金など、流動性の高い資産をすべて洗い出します。

この金額が運用の出発点となり、あとどれだけ積み上げる必要があるかを逆算するための基準になります。

2つ目は、毎月の可処分所得のうち運用に回せる金額です。

住宅ローン・保険料・生活費・教育費などの固定支出を差し引いた残りから、生活防衛資金として生活費6か月分を除いたうえで、無理なく継続できる積立額を設定します。

多くの50代にとって、子どもの独立・住宅ローンの完済が重なるこの時期が、可処分所得を投資に回す最大のチャンスです。

3つ目は、老後に必要な資金の目標額です。

総務省の家計調査によると、65歳以上の夫婦世帯の平均消費支出は月約26万円です。

年金収入との差額を埋めるために、何年分の生活費を自己資産でまかなう必要があるかを計算しておきましょう。

この3つの数字が揃うと、毎月いくら積み立て、何年運用すれば目標に届くかという具体的な設計が可能になります。

数字を出さずに始めることは、目的地を決めずに旅に出るようなものです。

まずは、現状の把握から始めてみましょう。

| 把握すべき数字 | 確認方法 | 活用用途 |

|---|---|---|

| 現在の金融資産総額 | 通帳・証券口座・保険証券の確認 | 不足額の逆算 |

| 毎月の投資可能額 | 家計の固定費・変動費の棚卸し | 積立額の設定 |

| 老後の目標資金額 | 年金見込み額と生活費の差額計算 | 運用期間と利回りの目標設定 |

50代が老後までに準備すべき資金の目標額

老後資金の目標額は、世帯構成・働き方・生活スタイルによって大きく異なります。

「2,000万円」という数字が一人歩きしていますが、共働き夫婦と専業主婦世帯では必要額に1,000万円以上の差が出るケースもあります。

まず自分の年金見込み額を確認し、生活費との差額を算出することが目標額を正確に把握する唯一の方法です。

平均値はあくまで参考に、自分専用の数字を計算することが老後資金計画の出発点です。

老後2,000万円問題を50代の視点で正しく読み解く

老後2,000万円問題とは、2019年に金融庁の報告書が試算した「夫婦世帯が老後30年間で約2,000万円を取り崩す可能性がある」という内容です。

生命保険文化センターの生活保障に関する調査(2025年度)によると、夫婦2人が老後生活を送るうえで必要と考える最低日常生活費は月平均23.9万円です。

ゆとりある生活を望む場合、上乗せとして平均15.2万円が必要とされており、合計39.1万円が目安となっています。

総務省の家計調査年報(2024年)では、65歳以上の夫婦無職世帯の月平均消費支出は約26.4万円、単身無職世帯では約16.2万円と報告されています。

年金収入との差額がそのまま、毎月の取り崩し額になります。

不足額は世帯構成と年金受給額によって、以下のように大きく変わります。

| 世帯モデル | 月の年金収入目安 | 月の支出目安 | 月の不足額目安 |

|---|---|---|---|

| 夫婦ともに会社員 | 約29万円 | 約26万円 | ほぼ不足なし |

| 会社員+専業主婦 | 約20万円 | 約26万円 | 約6万円 |

| 夫婦ともに自営業 | 約13万円 | 約26万円 | 約13万円 |

| 単身で会社員 | 約14万〜15万円 | 約16万円 | 約1〜2万円 |

| 単身で自営業 | 約7万円 | 約16万円 | 約9万円 |

※年金額は厚生労働省・日本年金機構の公表データをもとにした概算です。

実際の受給額は加入期間・収入によって異なります。

2,000万円問題は「最低限の生活費」ベースの試算であり、ゆとりある生活を目指すなら世帯によっては4,000万円以上の準備が必要なケースもあります。

数字の根拠を正確に理解したうえで、自分の世帯モデルに当てはめることが重要です。

毎月の生活費から逆算する自分専用の老後資金目標の出し方

老後資金の目標額は、4つのステップで計算できます。

平均値を参考にするだけでなく、自分の数字を出すことで準備すべき金額が具体的になります。

ステップ1は、希望する老後の月額生活費を決めることです。

現在の生活費を基準に、老後に減る支出(教育費・住宅ローン)と増える支出(医療費・旅行・趣味)を加味して、現実的な月額を設定します。

FP相談の実務では、現在の生活費の7〜8割を老後の月額目安として設定するケースが多く見られます。

ステップ2は、自分の年金見込み額を確認することです。

日本年金機構の「ねんきんネット」にログインすると、現時点での加入記録と将来の受給見込み額を確認できます。

50代であれば、定年まで現在の収入が続くと仮定した場合の試算額を参照するとよいでしょう。

ステップ3は、月の不足額を計算することです。

ステップ1の生活費からステップ2の年金収入を差し引いた金額が、毎月の取り崩し額になります。

ステップ4は、総不足額を計算することです。

月の不足額に12か月をかけ、老後の年数をかけます。

老後の年数は、男性で約20年(65〜85歳)、女性で約25年(65〜90歳)を目安にするとよいでしょう。

以下の計算式で自分の目標額を算出してみてください。

老後資金目標額 = (月の希望生活費 − 月の年金収入) × 12か月 × 老後の想定年数

この計算に加えて、医療・介護費用として一人あたり500〜700万円、リフォームや住居費として200〜400万円を上乗せしておくと、より現実に近い備えになります。

生命保険文化センターの調査では、老後に自己負担した介護費用の平均は月8万3,000円で、介護期間の平均は5年1か月というデータがあります。

| 上乗せ費用の種類 | 目安金額 | 備考 |

|---|---|---|

| 医療費(自己負担) | 200〜400万円 | 入院・通院・歯科等の想定 |

| 介護費用 | 500〜700万円 | 在宅介護と施設入居の中間値 |

| 住宅修繕・リフォーム | 200〜400万円 | バリアフリー化・設備更新含む |

| 葬儀・墓地費用 | 150〜250万円 | 家族への負担軽減のため生前に準備 |

上記の上乗せ費用だけで合計1,050〜1,750万円が別途必要になる計算です。

生活費の不足分だけを目標額に設定すると、実際の老後に想定外の資金が必要になるリスクがあります。

上乗せ費用も含めた、総額で備えておくことを推奨します。

50代が今から始めるべき資産運用方法を徹底比較

50代の資産運用は、手法を1つに絞る必要はありません。

新NISA・iDeCo・インデックス投資信託・高配当株・退職金運用という5つの選択肢を、自分の状況に合わせて組み合わせることが最善の結果につながります。

以下の比較表で、各手法の特徴を先に把握したうえで、詳細を確認してください。

| 手法 | 税制優遇 | 資金の自由度 | 50代向けの優先度 |

|---|---|---|---|

| 新NISA | 運用益・配当が非課税 | いつでも引き出し可 | 最優先 |

| iDeCo | 掛金全額所得控除+運用益非課税 | 原則60歳まで引き出し不可 | 高い(会社員) |

| インデックス投資信託 | NISA口座内で非課税 | 高い | 基本手法 |

| 高配当株・ETF | NISA口座内で配当非課税 | 高い | 退職後の収入確保向け |

| 退職金一括運用 | なし(課税口座の場合) | 高い | リスク管理が最重要 |

新NISAを50代が活用する際のメリットと押さえておきたい注意点

新NISAは、50代が最初に活用すべき制度です。

投資で得た利益に通常かかる20.315%の税金がゼロになり、非課税で保有できる上限は1人あたり1,800万円、期間は無期限です。

年間投資枠はつみたて投資枠が120万円(月10万円)、成長投資枠が240万円で、両枠を合わせると年間360万円まで非課税で投資できます。

子育てや住宅ローンが一段落した50代はまとまった資金を投資に回しやすく、年間投資枠の拡大は老後資金を急いで積み上げたい層にとって大きな利点です。

50歳から月5万円を年利5%で20年間積み立てた場合、元本1,200万円が約2,037万円に増える計算です。

通常の課税口座であれば運用益の約167万円が税金で引かれますが、NISA口座ではこの全額が手元に残ります。

押さえておきたい、注意点が2つあります。

1つ目は、NISA口座で損失が発生しても、他の口座の利益との損益通算ができない点です。

通常の課税口座では損失と利益を相殺できますが、NISAではこの仕組みが使えません。

2つ目は、年間の投資枠には上限があるため、翌年以降に繰り越すことはできない点です。

余裕資金がある場合は、計画的に枠を使い切るとよいでしょう。

50代の新NISA活用の基本姿勢は、つみたて投資枠を毎月の積立に使い、まとまった資金がある場合は成長投資枠で追加購入する2段階の活用です。

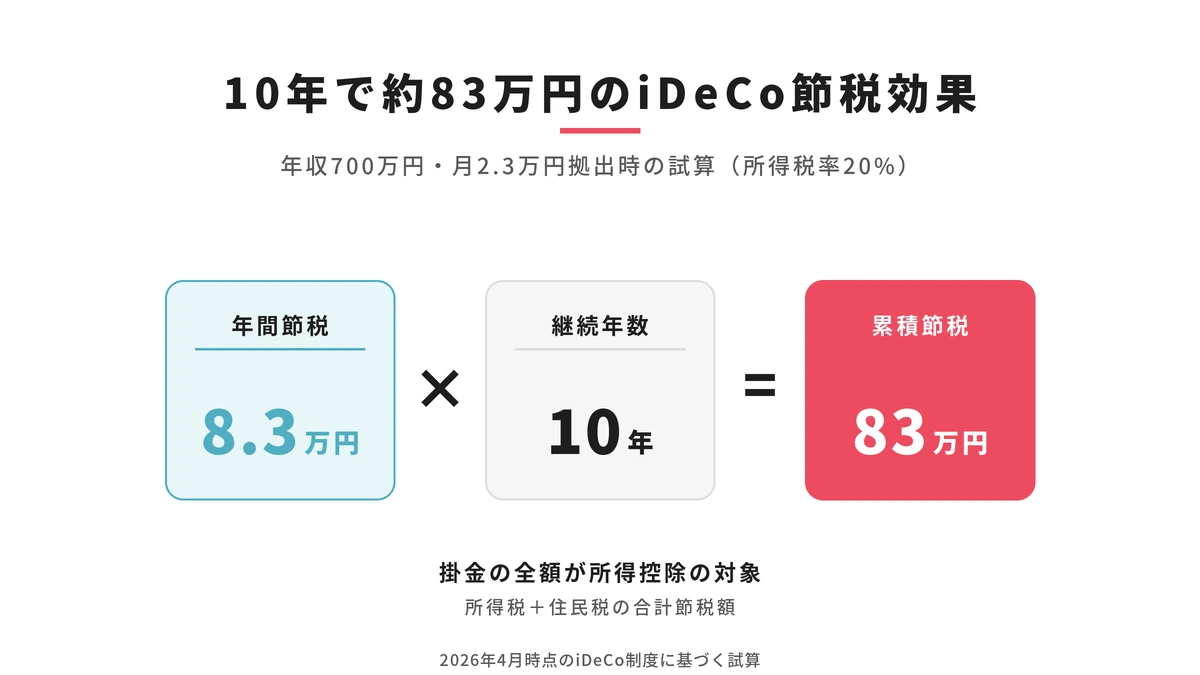

50代からのiDeCo加入で節税効果は得られるのか

50代からiDeCoを始めても、節税効果は十分に得られます。

iDeCoの最大の強みは掛金が全額所得控除になる点で、年収が高い50代ほど節税メリットが大きくなります。

2026年4月現在の掛金上限は、会社員(企業年金なし)で月2万3,000円、企業年金(確定給付型)がある会社員・公務員は月2万円、自営業者は月6万8,000円です。

年収700万円(所得税率20%)の会社員が月2万3,000円を拠出した場合、年間の節税額は所得税と住民税を合わせて約8万3,000円になります。

10年間継続すると、約83万円の節税効果です。

2025年6月に年金制度改正法が成立し、2027年1月を目標に会社員の掛金上限が月6万2,000円へ大幅引き上げが予定されています。

また、加入年齢も現行の65歳未満から70歳未満に拡大される方向です。

50代でiDeCoを始める場合、制度改正後の掛金上限を見据えて計画を立てるとよいでしょう。

注意点として、2026年1月から退職所得控除の適用ルールが変更されています。

以前はiDeCoを一時金で受け取った後5年以上空けて退職金を受け取ると、それぞれに退職所得控除が適用されましたが、この期間が10年に延長されました。

60歳でiDeCoを一括受取した場合、退職金の受取で控除を満額活用するには70歳以降まで待つ必要が出るため、受取方法の設計が重要です。

この点は、FPや税理士への事前相談をおすすめします。

インデックス型投資信託が50代の運用に向いている理由

インデックス型投資信託は、50代の資産運用の中核として最も適した手法です。

市場全体に連動する指数に投資するため、個別株のような銘柄選択の手間がなく、長期・分散・低コストの3条件を同時に満たせます。

50代におすすめのインデックスファンドとして代表的なのが、全世界の株式市場に投資する全世界株式型と、米国の主要500社に投資するS&P500型の2種類です。

信託報酬(年間の運用コスト)が0.1%以下の商品が増えており、コストを抑えながら分散投資が可能です。

国内株式・外国株式・国内債券・外国債券を25%ずつ保有する4資産均等型のファンドは、年金積立金管理運用独立行政法人(GPIF)の基本ポートフォリオに近い構成で、守りながら増やすスタンスの50代に向いています。

インデックス投資の最大の欠点は、市場が下落した際に資産も同様に下がる点です。

50代は暴落後に時間をかけて、回復を待つ余裕が30代より少ないため、株式比率を高めすぎない設計が大切です。

保有資産全体のうち株式型インデックスファンドは50〜70%以内にとどめ、残りを現金・債券・その他の安定資産で補う構成を目安にするとよいでしょう。

高配当株投資を50代が選ぶときに確認すべきポイント

高配当株投資は、定期的な配当収入を老後の生活費の補助に活用したい50代に向いている手法です。

保有しているだけで年2〜4%程度の配当が受け取れる銘柄を選ぶことで、資産を取り崩すことなくキャッシュフローを得る仕組みを作れます。

個別株の高配当投資は銘柄選定のスキルが必要なため、初めて挑戦する場合は高配当株で構成されたETFから始めるとよいでしょう。

国内では日経平均高配当株50指数に連動するETFや、東証株価指数(TOPIX)の高配当銘柄を集めたETFが代表的です。

分散効果があるため、個別銘柄の業績悪化による減配リスクを軽減できます。

高配当株を選ぶ際に、確認すべきポイントは3つあります。

1つ目は、配当利回りが異常に高くないかどうかです。

利回りが5%を大きく超える銘柄は、株価の下落によって計算上の利回りが高くなっているケースが多く、減配リスクを伴います。

2つ目は、配当の継続性です。

過去5〜10年にわたって増配または安定配当を続けている企業を優先するとよいでしょう。

3つ目は、自己資本比率や財務健全性です。

借入が多い企業は、業績悪化時に配当を削減しやすい傾向があります。

新NISAの成長投資枠を使えば、高配当ETFの配当金も非課税で受け取れます。

老後の配当収入を非課税で確保する手段として、成長投資枠を高配当ETFに充てるプランは50代に実用的です。

退職金2,000万円をどう運用するかの考え方

退職金は、まとまった金額を一度に受け取るため、運用方法の判断が老後資金の結果に直結します。

厚生労働省の就労条件総合調査によると、大企業の大卒定年退職者の平均退職金額は約2,140万円、中小企業では約1,092万円です。

受け取った直後の判断が、特に重要です。

退職金で最もリスクが高いのは、受け取り直後に全額を一括で投資信託や株に投資するパターンです。

投資直後に市場が下落した場合、取り返す時間が少ない50〜60代には大きなダメージになります。

退職金の運用は分割投資が基本であり、毎月または3〜6か月ごとに一定額ずつ投資する積み立て方式が推奨されます。

退職金の運用方針は以下の3つの目的別に分けて考えるとよいでしょう。

まず、すぐに使う可能性がある資金は手をつけないことが大原則です。

定年後1〜2年分の生活費(目安として300〜500万円程度)は普通預金や定期預金に残しておきます。

次に、5年以内に使う予定がある資金は、低リスクの債券型ファンドや定期預金で運用します。

最後に、老後に備える余剰資金は新NISAを活用してインデックスファンドや高配当ETFに分散投資します。

退職金を銀行や証券会社が提案する元本保証商品に全額預けることも、リスク回避の手段に見えますが、2026年現在の金利水準ではインフレ率に勝てない場合があります。

インフレによって実質的な資産価値が目減りするリスクも、運用しないことのコストとして認識しておくことが大切です。

50代が組むべきポートフォリオの設計方法

50代のポートフォリオ設計の答えは、1つではありません。

それは、運用期間が短くなるにつれて株式の比率を下げ、債券・現金の比率を上げていくことです。

世界最大の機関投資家であるGPIF(年金積立金管理運用独立行政法人)は2025年4月1日より、国内株式・外国株式・国内債券・外国債券をそれぞれ25%ずつ保有する基本ポートフォリオで運用しています。

2001年度からの累積収益は100兆円を超えており、長期分散投資の有効性を実績で示す唯一の公的データとして参考にする価値があります。

年代別リスク許容度と株式・債券・現金の比率目安

リスク許容度とは、資産が一時的に減少した際にどの程度の損失まで精神的・財務的に耐えられるかを示す指標です。

50代はこのリスク許容度が30〜40代よりも下がる年代であり、資産配分の見直しが必要になります。

投資の世界では、「100マイナス年齢」という目安が広く使われています。

50代であれば株式比率を50%前後とし、残り50%を債券や現金で構成するという考え方です。

この比率はGPIFの基本ポートフォリオとほぼ同じ配分になることも、50代の資産運用における株式50%の目安を裏付けています。

年代別の株式・債券・現金の比率目安を、以下の表で確認してください。

| 年代 | 株式比率の目安 | 債券・安定資産 | 考え方 |

|---|---|---|---|

| 30代 | 70%程度 | 30%程度 | 長期間でリスクを吸収できる |

| 40代 | 60%程度 | 40%程度 | 教育費・住宅ローンを考慮 |

| 50代前半 | 50%程度 | 50%程度 | GPIFの基本配分と同水準 |

| 50代後半 | 40〜45%程度 | 55〜60%程度 | 定年が近づくにつれ株式比率を逓減 |

| 60代以降 | 30〜40%程度 | 60〜70%程度 | 取り崩しを意識した安定重視 |

50代のリスク許容度は、同じ50代でも家族構成・収入・資産額・心理的な耐性によって大きく異なります。

下記の3つの問いを自分に当てはめると、自分のリスク許容度の水準を確認しやすくなります。

1つ目は、保有資産が20%下落した場合(1,000万円が800万円になった場合)にどう感じるかです。

すぐに売りたいと思う人はリスク許容度が低く、株式比率を40%以下に抑えることを検討してください。

2つ目は、老後資金の枯渇を防ぐために取り崩しの開始が5年以上先かどうかです。

開始が近い場合は、安定資産の比率を高めます。

3つ目は、年金収入が月の支出をほぼまかなえるかどうかです。

年金で生活費が賄える場合は、投資資産のリスクをやや高めに設定できる余地があります。

守りながら増やす運用スタイルを設計する手順

守りながら増やす運用スタイルは、以下の5つのステップで設計できます。

20代の「増やすことを最優先」するスタイルとは異なり、50代は「大きく減らさないことを第一条件」にした設計が基本です。

ステップ1は、生活防衛資金を切り分けることです。

月々の生活費の6か月〜1年分に相当する現金は、投資には一切回しません。

この資金は普通預金や定期預金に置き、市場が急落した際にも投資資産に手をつけなくて済む緩衝材として機能します。

生活防衛資金を確保していないと、急落時に損失確定の売却を余儀なくされるリスクが高まります。

ステップ2は、運用資産をリスク別の3層に分類することです。

第1層は生活防衛資金に加え、5年以内に使う予定がある資金を低リスク商品(定期預金・国内債券ファンド)で保有します。

第2層は5〜15年後に使う予定の資金を中リスク商品(バランス型ファンド・インデックスファンド)で運用します。

第3層は15年以上先に使う予定の資金または余剰資金をやや高リスク商品(全世界株式型・高配当ETF)で運用します。

ステップ3は、リバランス(比率の調整)を年1〜2回定期実施することです。

株式市場が大きく上昇した場合、気づかないうちに株式比率が目標より高くなっています。

年末や年度末などのタイミングで目標比率と実際の比率を比較し、5%以上のズレが生じたら売買で調整します。

リバランスは、感情に頼らず機械的に実施することが重要です。

ステップ4は、株式比率を定年に向けて毎年1〜2%ずつ下げていくことです。

50歳で株式比率50%から始めた場合、65歳定年時には35〜40%程度になるよう計画します。

定年直前に大きな市場暴落があっても、株式比率を段階的に下げておけば老後資金への打撃を最小化できます。

ステップ5は、取り崩しのシミュレーションを定期的に行うことです。

65歳時点での想定資産額と毎月の取り崩し額を試算し、何歳まで資産が持続するかを確認します。

取り崩し中も運用を継続することで資産寿命を延ばせます。

定年時に全額を現金化するのではなく、運用を続けながら必要な分だけ引き出す「取り崩しながら運用」スタイルが50代から習慣化すべき考え方です。

| 運用の3層構造 | 時間軸 | 主な商品例 | リスク水準 |

|---|---|---|---|

| 第1層(生活防衛資金) | 0〜5年以内に使う | 普通預金・定期預金・国内債券 | 低 |

| 第2層(中期運用資金) | 5〜15年後に使う | バランス型ファンド・債券型ファンド | 中 |

| 第3層(長期運用資金) | 15年以上先・余剰資金 | インデックスファンド・高配当ETF | 中〜高 |

50代の資産運用でやりがちな失敗パターンと回避策

50代の資産運用で失敗する原因は、知識不足よりも「焦り」と「判断のタイミング」に起因するケースが大半です。

退職金の受け取りや老後資金への不安が重なるこの時期は、冷静な判断が難しくなりやすい年代でもあります。

よくある失敗を先に知っておくことが、最も効果的な回避策です。

以下の3パターンは、FP相談の現場でも繰り返し報告される代表的な事例です。

退職金を受け取った直後に一括投資して損をするケース

退職金を受け取った直後に全額または大半を株式や投資信託に一括投資するのは、50代の資産運用における最大のリスクの1つです。

投資直後に市場が暴落した場合、取り戻す時間が20〜30代よりもはるかに少ないため、老後設計全体に影響します。

1,500万円を一括投資した翌月に同様の暴落が起きると、750万円の評価損が生じます。

30代であれば働いて回収できますが、60代前後では回収が困難です。

市場の暴落はいつ起こるかを正確に予測することは、専門家でも不可能であるため、「今は市場が安定しているから大丈夫」という判断は根拠になりません。

退職金の一括投資を避けるための具体的な方法は、2つあります。

1つ目は、定額分割購入(ドルコスト平均法)です。

受け取った退職金を12〜24分割し、毎月または2か月ごとに一定額を投資信託に購入します。

市場が高い時期は少ない口数を、安い時期は多い口数を購入するため、平均購入単価を抑える効果があります。

2つ目は、3つの財布への分類です。

退職金を受け取ったら、「すぐ使う資金・守る資金・増やす資金」の3つに分けます。

年金受給開始までの生活費(2〜5年分)は普通預金や定期預金に入れたままにし、病気や介護への備えとして300〜500万円は手をつけず、残りの余剰資金のみを投資に回す設計です。

この分類を先に決めておくことで、焦りや誘惑による判断ミスを防げます。

| 退職金の仕分け | 用途 | 保管方法 | 金額の目安 |

|---|---|---|---|

| すぐ使う資金 | 年金受給までの生活費 | 普通預金・定期預金 | 月支出×24〜60か月分 |

| 守る資金 | 医療・介護・緊急予備 | 定期預金・個人向け国債 | 300〜500万円程度 |

| 増やす資金 | インフレ対策・資産延命 | NISA活用の投資信託 | 残りの余剰資金 |

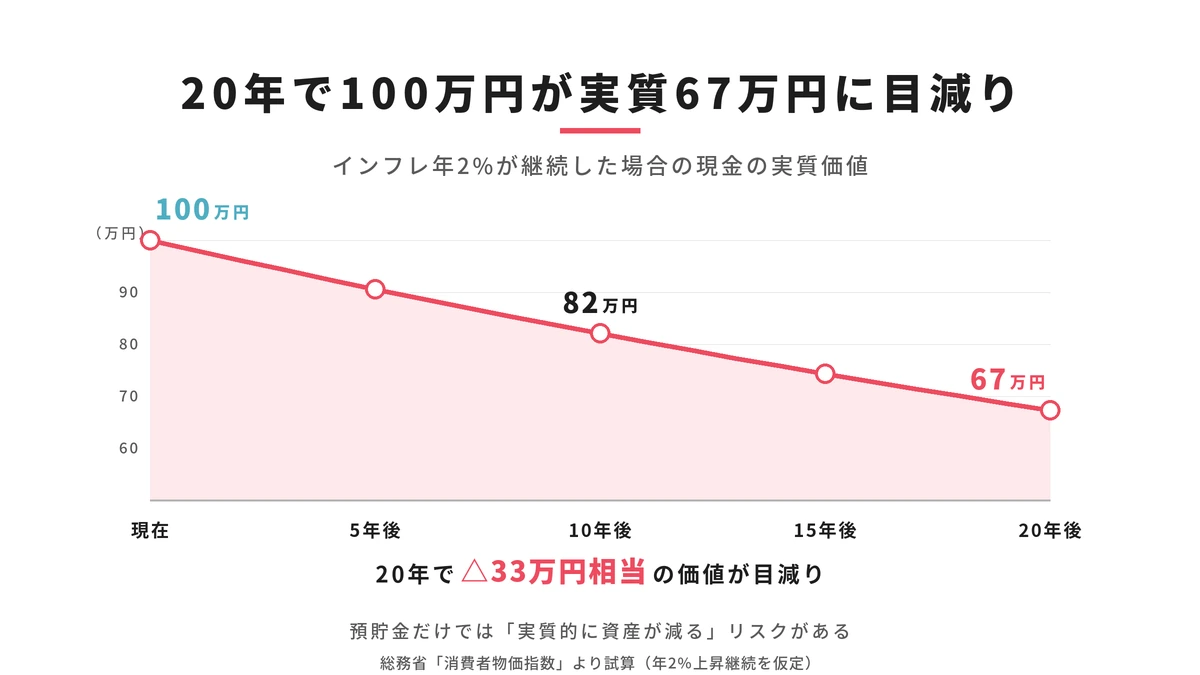

リスクを避けすぎてインフレに負ける運用になっているケース

50代が資産運用で陥るもう1つの失敗は、リスクを恐れるあまり全額を預貯金に置き続けるパターンです。

損失への恐怖から投資を一切しないことも、別の意味での大きなリスクです。

総務省のデータによると、消費者物価指数は2022年4月以降、前年比2%台の上昇が継続しています。

2026年4月現在も物価の上昇傾向は続いており、大手銀行の普通預金金利(年0.2%程度)はインフレ率を大きく下回る水準です。

預金に置いたままでも額面上の数字は変わりませんが、買えるものの量が毎年減り続けるインフレ負けが起きています。

三菱UFJ信託銀行のシミュレーションによると、年率3%のインフレが続いた場合、100万円の実質的な価値は25年後に約50万円以下まで目減りします。

インフレを年2%と控えめに見ても、月25万円の生活費は10年後に約30万円、20年後に約37万円必要になる計算です。

預金だけでは、老後の生活コストの上昇に資産の減り方が追いつかない可能性があります。

また、運用しない場合と運用した場合の資産寿命の差は想像以上に大きくなります。

60代平均の貯蓄額約2,450万円を月16.5万円ずつ取り崩した場合、運用しなければ77歳台で資産が枯渇しますが、年6%で運用を継続した場合は87歳台まで持続するシミュレーションがあります。

この差は、約10年です。

インフレに負けない運用の最低基準は、年利1〜2%以上の実質リターンを確保することです。

バランス型の投資信託や国内外の株式・債券を組み合わせた分散投資であれば、長期的にこの水準を超えられる可能性があります。

全額を預貯金に置くのではなく、余剰資金の一部でもNISAを活用した運用に回すことが、インフレリスクへの現実的な対策となります。

50代が信頼できる資産運用の相談先を選ぶ基準

50代の資産運用の相談先として、主に4つの選択肢があります。

それぞれに特徴と注意点があるため、自分の状況に合わせて選ぶことが大切です。

| 相談先 | 特徴 | 費用 | 注意点 |

|---|---|---|---|

| FP(ファイナンシャルプランナー) | ライフプラン全体の設計が得意 | 有料〜無料 | 資産運用の具体的な商品提案は限定的 |

| IFA(独立系ファイナンシャルアドバイザー) | 特定金融機関に属さない中立的アドバイス | 成功報酬型が多い | 担当者のスキル差がある |

| 銀行・証券会社 | アクセスしやすい | 基本無料 | 自社商品を優先して提案する利益相反リスクあり |

| ロボアドバイザー | 低コストで自動運用 | 年0.6〜1%程度 | 個別相談はできない |

50代の老後資金相談で最も信頼性が高いと評価されやすいのは、IFA(独立系ファイナンシャルアドバイザー)です。

IFAは銀行・証券会社・保険会社に所属しない独立した立場で運用のアドバイスを行うため、特定の商品を売りたいという利益相反が生じにくい仕組みになっています。

まず、資格と実務経験の確認です。

CFP(公認ファイナンシャルプランナー)やAFP、証券外務員などの資格保有と、50代の老後資金相談の実績があるかを聞いてみましょう。

次に、報酬体系の透明性です。

どのような場合にどの程度の費用が発生するかを事前に説明してもらえるかが、誠実な専門家かどうかの目安になります。

最後に、セカンドオピニオンの取りやすさです。

1か所だけで判断するのではなく、複数の専門家や相談窓口で意見を確認してから決める姿勢を大切にしてください。

銀行や証券会社での相談を否定するわけではありませんが、退職金の運用相談を銀行窓口で行う場合は、提案された商品の信託報酬(運用コスト)を必ず確認することを推奨します。

年1.5%以上の信託報酬がかかる商品は、長期運用において運用益の相当部分がコストに消えてしまいます。

相談は無料でも、最終的な商品選択にはコストへの理解が不可欠です。

50代の資産運用、スタート年齢別の到達資産シミュレーション

50代からの資産運用で「もう遅い」と感じる人ほど、実際の数字を見ていないケースがほとんどです。

50歳・53歳・55歳・58歳の4つのスタート時点ごとに、毎月の積立額と想定利回りを組み合わせたシミュレーションを行い、65歳時点での到達資産額を算出しました。

このシミュレーションは、一般的な複利積立計算(月次積立の終価計算)をもとに独自試算したものです。

実際の運用ではコスト・税金・市場変動が影響するため、あくまで参考値としてご活用ください。

50歳・53歳・55歳・58歳スタート別の資産到達シミュレーション表

以下の4つの表は、各スタート年齢から65歳までの期間を対象に、3つの月額積立と2つの想定利回りを組み合わせた場合の65歳時点の資産額を示しています。

いずれも65歳での受け取りを前提としており、取り崩しは含みません。

50歳からスタートした場合(運用期間15年)

| 月の積立額 | 元本合計 | 年利3%の場合 | 年利5%の場合 | 複利の上乗せ額(5%) |

|---|---|---|---|---|

| 月3万円 | 540万円 | 約681万円 | 約802万円 | 約+262万円 |

| 月5万円 | 900万円 | 約1,135万円 | 約1,336万円 | 約+436万円 |

| 月10万円 | 1,800万円 | 約2,270万円 | 約2,673万円 | 約+873万円 |

53歳からスタートした場合(運用期間12年)

| 月の積立額 | 元本合計 | 年利3%の場合 | 年利5%の場合 | 複利の上乗せ額(5%) |

|---|---|---|---|---|

| 月3万円 | 432万円 | 約519万円 | 約590万円 | 約+158万円 |

| 月5万円 | 720万円 | 約865万円 | 約984万円 | 約+264万円 |

| 月10万円 | 1,440万円 | 約1,731万円 | 約1,968万円 | 約+528万円 |

55歳からスタートした場合(運用期間10年)

| 月の積立額 | 元本合計 | 年利3%の場合 | 年利5%の場合 | 複利の上乗せ額(5%) |

|---|---|---|---|---|

| 月3万円 | 360万円 | 約419万円 | 約466万円 | 約+106万円 |

| 月5万円 | 600万円 | 約699万円 | 約776万円 | 約+176万円 |

| 月10万円 | 1,200万円 | 約1,397万円 | 約1,553万円 | 約+353万円 |

58歳からスタートした場合(運用期間7年)

| 月の積立額 | 元本合計 | 年利3%の場合 | 年利5%の場合 | 複利の上乗せ額(5%) |

|---|---|---|---|---|

| 月3万円 | 252万円 | 約280万円 | 約301万円 | 約+49万円 |

| 月5万円 | 420万円 | 約467万円 | 約502万円 | 約+82万円 |

| 月10万円 | 840万円 | 約933万円 | 約1,003万円 | 約+163万円 |

4つの表で共通して見えてくるのは、積立月額が結果を左右する最大の要因であるという事実です。

年利3%と5%の差よりも、月5万円と月10万円の差のほうが最終資産額に大きく影響しています。

また、50歳スタートと55歳スタートを月5万円で比較すると、年利5%の場合に65歳時点で約560万円の差が生じます。

5年間のスタートの遅れが、約560万円の差として現れる計算です。

「まだ大丈夫」と先送りすることのコストが、数字で確認できます。

シミュレーションから導き出す50代が最低限取り組むべき運用行動

4パターンのシミュレーション結果から、50代が今すぐ取り組むべき運用行動が3つ明確になります。

1つ目は、月5万円以上の積立を最優先で確保することです。

シミュレーションが示すとおり、月5万円という積立額は、どのスタート年齢においても老後の収支バランスを改善できる現実的な目標ラインです。

50歳スタートの場合、月5万円の積立を年利5%で継続すると、元本900万円が65歳時点で約1,336万円に成長します。

65歳時点で1,336万円を保有し、その後も年3%の運用を継続しながら取り崩した場合、毎月約6.3万円を90歳まで引き出し続けられる計算になります。

年金収入との合計を考えると、老後の生活補助として十分に機能する水準です。

50歳から月10万円を積み立てた場合は65歳で約2,673万円に達し、月約12.7万円の取り崩しが可能になります。

2つ目は、58歳からでも月10万円なら1,000万円の壁を超えられると把握することです。

58歳スタートは運用期間7年と短いものの、月10万円を年利5%で積み立てると65歳時点で約1,003万円に到達します。

元本840万円に対して、約163万円の複利効果が加わる計算です。

「遅すぎる」ではなく「月額を高くすれば目標に届く」という視点に切り替えることが重要です。

3つ目は、利回りの最大化よりも積立の継続性を優先することです。

年利3%と5%の差は10〜15年という長期では意味のある差ですが、月3万円と月5万円の差よりも影響は小さくなります。

投資初心者が利回りの追求で高リスク商品に手を出すよりも、信託報酬の低いインデックスファンドを月5万円で淡々と積み立て続けるほうが、このシミュレーションが示す到達資産額に近づきやすいといえます。

スタート年齢ごとに最低限必要な月積立額の目安

| スタート年齢 | 65歳で500万円を目指す月積立額目安 | 65歳で1,000万円を目指す月積立額目安 |

|---|---|---|

| 50歳スタート | 約3〜4万円(年利3〜5%) | 約7〜8万円(年利3〜5%) |

| 53歳スタート | 約5万円(年利5%) | 約10万円(年利5%) |

| 55歳スタート | 約6万円(年利5%) | 月12〜13万円(年利5%) |

| 58歳スタート | 約10万円(年利5%) | 月20万円(年利5%) |

この表が示す通り、58歳からの1,000万円到達は月20万円という高い積立額が必要で、現実的でないケースも多くあります。

55歳以降は目標額を1,000万円にこだわるよりも、可能な範囲で積み立て、年金収入と合わせて老後の補助収入を最大化することに焦点を移す方が、精神的にも財務的にも持続可能な運用スタイルといえます。

50代の資産運用に関するよくある質問

- Q貯金がほとんどない50代でも資産運用はできるの?

- A

貯金がほとんどない50代でも、月1万円程度の少額から資産運用を始めることができます。

新NISAのつみたて投資枠は月100円から積立可能な商品もあり、まとまった元本は運用開始の条件ではありません。

最初に取り組むべきは、資産運用と並行して毎月の収支を見直すことです。

固定費の削減で月2〜3万円を捻出できれば、50歳スタートでも65歳までに200〜400万円以上の資産形成が現実的になります。

貯金ゼロに近い状態で資産運用を始める場合の優先順位は、まず生活防衛資金として月支出3か月分を確保することです。

それが整ったら少額でも積立を開始し、収入増加や固定費削減で積立額を段階的に引き上げていく方法が継続しやすいでしょう。

- Q50代女性が資産運用を始めるときに特有の注意点はある?

- A

50代女性が資産運用を始める際に最も意識すべきは、男性より長い平均寿命から来る資産の長期管理です。

厚生労働省の令和6年簡易生命表によると、女性の平均寿命は87.13歳で、男性の81.09歳を約6年上回ります。

老後の運用期間が男性より長くなる分、資産設計に余裕を持たせる必要があります。

就業形態別の注意点として、専業主婦や扶養内パートの方はiDeCoへの加入は可能ですが、厚生年金の加入がないため将来の年金受給額が低くなりやすい傾向があります。

この場合、iDeCoの活用と新NISAの積立を組み合わせることで、私的年金を自分で積み上げる設計が特に重要です。

50代でシングルや離婚・死別による単身状態にある女性は、万一の際に家族からのサポートが得にくい環境のため、医療費や介護費の備えを通常より手厚くする必要があります。

生命保険よりも医療保険と就労不能保険の見直しを優先したうえで、投資資産と緊急予備資金のバランスを設計することをおすすめします。

- Q住宅ローンが残っている場合は投資より繰り上げ返済を優先すべき?

- A

住宅ローンが残っている場合、繰り上げ返済と投資のどちらを優先すべきかは、現在のローン金利と住宅ローン控除の残存期間によって判断が変わります。

一律にどちらが正解とは言えません。

2026年4月現在、日銀は段階的な利上げを続けており、変動金利型の住宅ローン金利は0.8〜1.0%台に上昇しています。

住宅ローン控除は年末残高の0.7%が最長13年間、税額から控除される制度です。

変動金利が0.7%以下であれば控除がローン金利を上回るため繰り上げ返済の効果が薄く、投資を優先するほうが合理的なケースがあります。

変動金利が1.5%を超えてきた段階では、繰り上げ返済による利息削減効果が控除の減少分を上回る可能性が高まります。

2026年10月以降も追加利上げが見込まれる中、変動金利型の借り手は現在のローン残高・適用金利・控除残存期間を把握したうえで、毎年シミュレーションを行う習慣を持つことが大切です。

住宅ローンには団体信用生命保険(団信)が付帯しているケースがほとんどです。

ローン返済中に死亡または高度障害になった場合、残債がゼロになる仕組みです。

この保障価値を考慮すると、繰り上げ返済で元本を減らすと同時に保障も薄くなることも判断材料の一つになります。

- Q50代の独身者が資産運用で意識すべきことは何?

- A

50代の独身者が資産運用で最も意識すべきことは、老後の万一に備えるバッファを夫婦世帯よりも厚めに設計することです。

医療費・介護費の自己負担を1人で担う必要があり、緊急時に頼れる家族がいない前提での資産設計が求められます。

老後資金の目標額は夫婦世帯より低くなりやすい反面、生活費の固定費(家賃・光熱費など)が収入に占める割合が高くなる傾向があります。

総務省の家計調査によると、65歳以上の単身無職世帯の月平均消費支出は約16.2万円ですが、住居の種類(賃貸か持ち家か)によっても大きく変わります。

50代のうちに賃貸継続か持ち家購入かを検討しておくことが、老後の資金計画の精度に直結します。

年金受給額についても、厚生年金の場合は就労期間と収入によって異なります。

独身の場合は配偶者からの3号年金がないため、自分1人の厚生年金または国民年金がすべての公的収入になります。

ねんきんネットで自分の年金見込み額を確認し、不足分を新NISAやiDeCoで補う設計を50代のうちに整えることが重要です。

- Q新NISAとiDeCoはどちらを先に始めたほうがいい?

- A

50代からの資産運用では、新NISAを先に始めることを推奨します。

理由は資金の引き出し自由度の差です。

iDeCoは原則60歳まで引き出しができませんが、新NISAはいつでも換金可能であるため、予期せぬ出費への対応力を確保しながら運用できます。

優先順位の判断基準を以下にまとめます。

| 条件 | 推奨する優先順位 |

|---|---|

| 50代前半・収入安定・老後まで余裕あり | 新NISA優先、iDeCoを上乗せ |

| 50代後半・定年が近い | 新NISA優先(流動性を確保) |

| 年収が高く所得税率が高い(20%以上) | iDeCoの節税効果が大きいため早期開始も有効 |

| 自営業・フリーランス | iDeCoの掛金上限が月6.8万円と大きく、節税効果が高い |

iDeCoは掛金が全額所得控除になる点で節税効果が強力です。

年収700万円の会社員が月2.3万円を拠出すると、年間約8.3万円の節税になります。

ただし2026年1月以降、退職所得控除の適用ルールが「5年ルール」から「10年ルール」に変更されたため、iDeCoの受け取り設計は事前にFPや税理士に相談することを強くおすすめします。

理想的な組み合わせは、まず新NISAのつみたて投資枠で月5万円〜10万円の積立を開始し、余裕が出た段階でiDeCoを上乗せする2段階の活用スタイルです。

新NISAの非課税枠(生涯1,800万円)を先に埋めていく意識を持つことで、老後資金の最大化につながります。

- 「家計の金融行動に関する世論調査(2024年)」|金融広報中央委員会

- 「老後の生活費はいくらくらい必要と考える?(2025年度)」|生命保険文化センター

- 「家計調査年報(家計収支編)2024年(令和6年)結果の概要」|総務省統計局

- 「基本ポートフォリオの考え方」|年金積立金管理運用独立行政法人(GPIF)

- 「令和6年簡易生命表の概況」|厚生労働省

- 「令和5年就労条件総合調査の概況」|厚生労働省

- 「令和7年4月分からの年金額等について」|日本年金機構

- 「日銀追加利上げで住宅ローンはいつ上がる?(2026年4月28日アップデート)」|モゲチェック